文章图片

文章图片

今年上半年 , TCL科技2021年度业绩沟通会上 , 创始人李东生表示 , “从产业经营本身逻辑来看 , 显示面板下行周期已经接近底部 , 未来的发展很大程度取决于全球经济和市场的因素 。 ”

这一番话 , 一方面是对一季度业绩下降做了解释 , 而另一方面是提前为二季度业绩持续向下打了一剂预防针 。

如今二季度尘埃落定 , 8月26日 , TCL科技发布了2022年中期财务报告:

上半年公司主营收入845.61亿元 , 同比增长13.53%;归母净利润6.64亿元 , 同比下降90.25%;扣非净利润亏损6.27亿元 , 上年同期盈利55.16亿元 , 同比下降 111.36%;

其中二季度单季度营收439.63亿元 , 同比增长3.92%;单季度归母净利润为-6.89亿元 , 同比下降115.66%;单季度扣非净利润亏损12.38亿元 , 同比下降136.57% , 负债率高达63.94% 。

分业务来看 , 报告期内 , 半导体显示业务营收372.6亿元 , 同比下滑8.81%;净利润同比下降 89亿元 , 亏损22.7亿元;毛利率3.89% , 同比下滑25.24% 。

新能源光伏及半导体材料则实现营业收入317.0亿元 , 同比增长 79.7%;实现净利润32.25亿元 , 同比增长68.4% 。

概括来看 , 半导体显示业务如此前李东生所说 , 继续在底部蛰伏;而新能源光伏及半导体材料 , 则成为TCL科技的主要增长引擎 , 营收和利润占比大幅提升 。

不过一个现实的问题是 , 截至今年8月 , 面板行业下降周期还未结束 , 这也意味着三季度TCL的半导体显示业务还会继续承受压力;而光伏及半导体材料业务 , 虽然处于行业景气周期 , 但待到明年产能逐渐释放 , 价格内卷下行或将成为新常态 。

两块核心业务的外部环境不利 , 对于擅长举债发展的TCL来说 , 压力可能一时难解 。

面板“周期劫”底部未到由于供需端的特殊关系 , 面板行业一直都具备极强的周期性 。

在行业景气时 , 厂商大量投资建设产能 , 但因为投入时间长的特点 , 供给端的反应往往滞后于需求端 , 导致需求上升前期面板市场无法及时供给 , 面板价格上涨 , 而需求退去后 , 厂商的产能才开始提升 , 最后只能降价销售 。

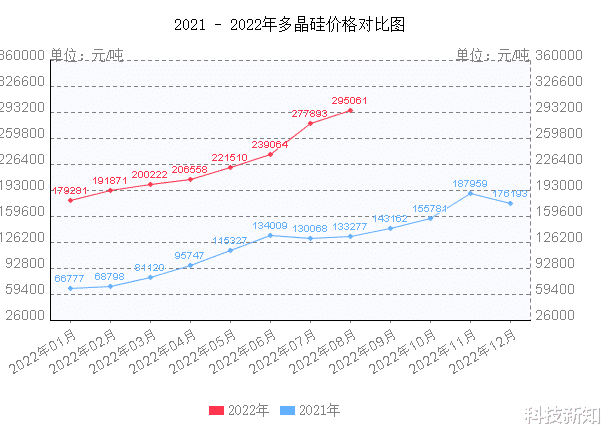

2019年末开始 , 居家办公、学生网课引发行业需求上升 , 再加上LCD前龙头公司三星、LG全面转型OLED , 以TCL、京东方为代表的国产LCD企业一方面享受供不应求的高价红利 , 一方面加码吃下三星、LG在国内的产线 。

但在经济周期影响(全球收入缩水导致电子产品换新周期就变长)以及需求释放、产能拉满的情况下 , 市场重新回到供大于求的状态 , 面板价格开始进入下行周期 , TCL科技自然不免受到影响 。

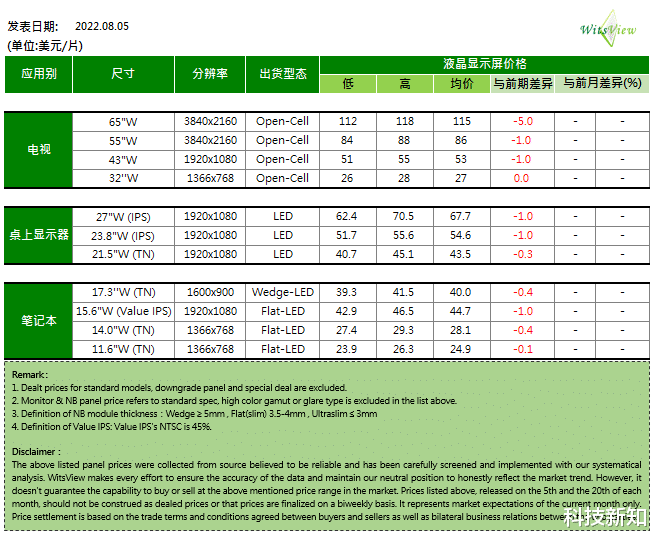

数据显示 , 从去年三季度开始 , 市场上各尺寸液晶面板的价格持续下跌 , TCL科技的业绩拐点开始显现 。 2021年三季度 , TCL科技营收环比涨幅已由上期31%跌至10.6% , 四季度环比下降8.6% 。

面板价格的下降 , 也让TCL科技仓库里的存货发生了减值 。 财报显示 , 2021年 , 公司资产减值损失高达29.11亿元 , 同比增长4.7倍 , 其中有66%是来自存货跌价损失 。

这其中上半年的减值损失为8亿元 , 下半年则飙升至21.2亿元 , 可以看出三、四季度减值损失扩大 , 恰好对应面板周期下行 。

进入2022年后 , 行业周期下行对TCL科技影响愈发明显 。

- 人类如何实现永生?物理学家给出答案,生命科学进入运用阶段

- 本文转自:新华网8月2日|拜耳携造就举办“未来大会”,洞见生命科学之光

- 本文转自:科技日报科技日报记者 吴长锋记者从中国科学技术大学生命科学与医学部孙林峰教授团...|中国科大《自然》刊文揭示植物生长素转运机制

- 半导体|夏天可以考虑这几款搭载骁龙870的性价比手机,不输天玑8100

- 本文转自:文汇报▲上科大生命科学与技术学院池天团队。|世界首张小鼠“扰动图谱”揭秘基因功能!上海科技大学池天团队成果登上《细胞》

- 生命科学|成都超算中心最新成果:蛋白质结构预测模型国产化

- 从流水线到黑灯实验室,生命科学上游的自动化革命 36氪新风向

- 生命科学学院|深圳市脑科学学会成立

- 生命科学|新东方一周封神!60岁的俞敏洪,凭什么如此成功?