pl史玉柱,巨人近黄昏( 三 )

但当时国内并没有太多可供选择的手机游戏开发公司,因为有限的一些优秀初创企业都已经被收购殆尽。

2013年,一家名为顽石互动的手游公司CEO吴刚表示,手游可上市的公司不多,主要原因是净利润有几千万元的好公司都已被并购,“市场刚刚起步,但种子选手已经全部消失了。”

收购海外游戏产品/公司,就成了那些年国内游戏公司非常重要的考虑。

2016年,软银陷入流动性危机,出售旗下芬兰游戏公司Supercell,巨人网络一度有意竞购,但终因腾讯开出86亿美元收购84.3%股份的天价而作罢。

Playtika是很符合史玉柱价值理念的游戏公司,很重要的原因就在于,相比打打杀杀的角色扮演,宾果、德州扑克等棋牌游戏更多渗透着某种“人性”,可以让人们在游戏中体验一掷千金,以获得某种意义上的满足感和存在感。

文章插图

Playtika旗下的几款主要游戏

而当时那些参与投资的商界大佬们,也正是看中了2016年前后手机游戏市场爆发式增长的态势,加上对史玉柱游戏理念——及其个人魅力的认同,才敢于拿出巨资参与到这场大并购之中。

事实证明了史玉柱的眼光没有错。2017-2020年,Playtika的营业收入从11.51亿美元涨至23.71亿美元,毛利润从8.03亿美元涨至16.59亿美元,70%以上的收入来自美国市场。

文章插图

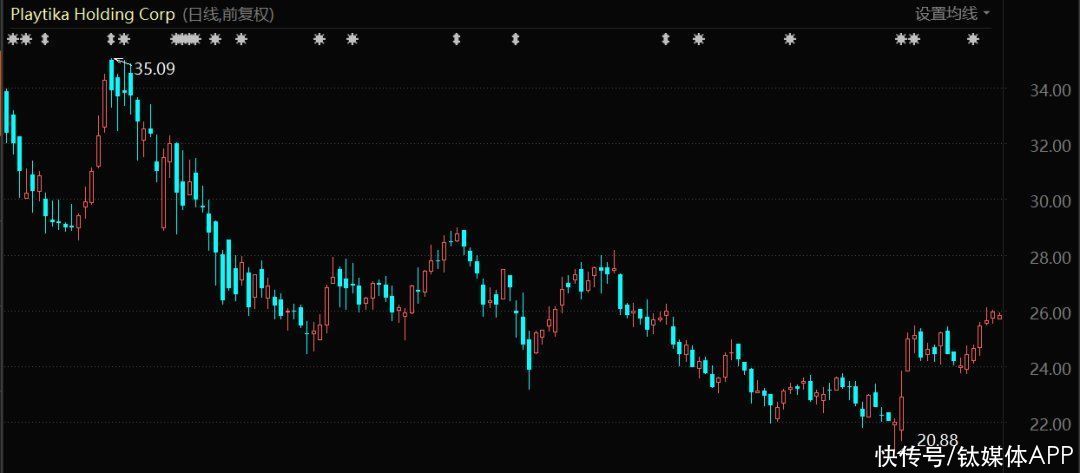

Playtika股价表现(2021年1月至今)

但最终的结果却并没能如其所愿。资本运作的成败,从来不仅仅由财务数据是否漂亮决定。运作的策略是否“健康”,以及监管是否容忍都同样重要。

洞察人性的史玉柱,最终没能洞察监管风险。策略上,过重的财务杠杆也最终拖累了他。

03 无法闲下来的“大闲人” 原本给自己定位为“闲人”的史玉柱,想在巨人网络如此局面中完全闲下来,已经是不可能的了。

棋牌游戏也有曾经能够顺畅登陆资本市场的时间。2016-2017年之间,包括一花科技、微屏软件、嘉兴乐玩在内的一些棋牌类游戏公司,都是通过被收购进入到不同的A股上市公司中。

但史玉柱旗下Playtika引起了监管的警觉,一方面是因为并购数额非常巨大,另外也与所谓“涉赌”有密切关系——这家公司之前的所有者凯撒集团本就是一家博彩公司。

巨人网络曾对监管层明确过Playtika不涉嫌赌博,并且其游戏不会登陆中国市场,但仍然无法换来顺利登陆A股的通行证。

监管层也会有自己的考虑。棋牌游戏和网络赌博之间只隔着轻飘飘的一层纱,利益的诱惑下,企业存在突破底线的可能。事实的情况也是如此,2017年开始中国的网络涉赌案件频发,其中最著名的是2018年破获的港股上市公司联众(HK:06899)棋牌事业部利用网游平台开设赌场案。

2018至2021三年间,巨人网络多次试图以各种方式继续关于Playtika的资本运作,但距离“放行”仍然遥遥无期。

史玉柱寄予厚望的资本运作无法实现。另一边,巨人网络在《征途》之后始终无法打开更大的局面,2018年收入规模达到巅峰之后,就出现了明显的停滞。

从企业盈利能力的角度看更是乏善可陈,其经营活动产生的现金流自2018年到2020年接近斩半,从43.25亿元降至22.75亿元。而从行业的角度看,因为疫情的关系,2020年原本应该是手游公司的大年。

扣非净利润方面,巨人网络从2016年开始就在10亿元上下徘徊,2020年降至9.112亿元,甚至低于2016年的盈利表现。

文章插图

简言之,过去几年的巨人网络失去了成长性。股价随之连年下跌。

- 400亿芯片交易接近尾声,英伟达、ARM表明态度,禁止收购后

- 文和友|泡泡玛特与飞书达成合作 新消费代表企业加速迁移飞书

- App Annie:2021 年人们平均每天玩手机近 5 小时

- 史玉柱|刘强东怒怼史玉柱是土豪,不算真正的企业家!史玉柱终于发起反击!

- 交汇点讯 近日|创新担当!紫金山实验室获两项全国级科技大奖

- 原价1899元涨到2800元!RTX 3050溢价近50%还买不到

- 近期|新的起点,新的征程|诺丰NFION顺利通过IATF16949

- 华为鸿蒙系统|最近感觉很少人说鸿蒙系统是安卓换皮了?难道大家都潜移默化了?

- 大众网·海报新闻记者 单姗 单文玲 潍坊报道为助力企业健康快速成长|“小巨人”华特磁电“磁”实发展 跑出潍坊制造业加速度

- 华为逐渐逼近工薪党的需求,中端手机发挥有声有色,期待恢复