风暴之后,阿里是否值得期待?|智氪 | 业务( 二 )

文章插图

图4:中国零售市场的年活和月活数据 数据来源:阿里财报、36氪整理

综上,我们认为:

(1)在反垄断监管趋严之下,电商行业正在从寡头垄断向多巨头共存的格局转变。随着竞争环境的不断强化,龙头地位给阿里带来的垄断效应在衰减,由此产生的超额收益面临被瓜分的风险。在这种背景下,阿里核心电商的市场份额大概率会持续下滑,核心电商的收入增速预计会平稳放缓。为了应对新的行业挑战,阿里不断加大补贴力度,下场参与电商肉搏,以应对行业高强度的价格战,而这必然会在短期内损耗核心电商的盈利能力,对利润产生负面冲击。

(2)行业竞争愈发激烈之下,为了保持核心电商业务的竞争力,稳住商户的留存率,战略上阿里持续加大对商户端的让利力度,通过损耗自身部分利润去反哺商家的成长。这也导致了阿里整体变现能力的下降,使得客户管理及佣金业务收入放缓明显。

(3)作为全国GMV规模最大的电商平台,虽然在业务上受到了来自拼多多、抖音、快手、私域运营等多方面的挑战,但当前阿里核心电商业务的盈利能力仍然是行业内首屈一指的,同时也是阿里所有板块中最挣钱的,我们估算其核心电商(淘宝天猫)的EBITA利润率仍在60%以上,是阿里保持长期活力,反哺其他业务,扩大多元化战略布局的关键所在。

【 风暴之后,阿里是否值得期待?|智氪 | 业务】2. 云计算是阿里未来估值的关键

除中国零售业务外,阿里其他细分业务板块均未形成规模化的营收来源,营收占比在10%以下。

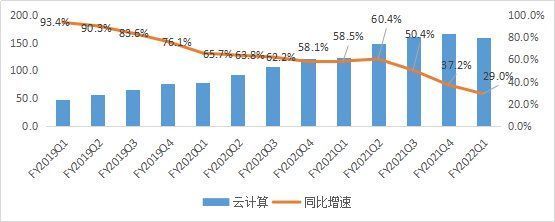

其中,以阿里云和钉钉(钉钉本季度并入云业务)为代表的云计算业务本季度录得营收160.5亿元,占比7.8%,在众多板块中占比最大,是阿里第三大业务来源;从营收增速上看,本季度云计算的营收增速放缓至29%,主要受短视频头部客户流失的影响,扣除单一大客户影响后,云计算业务的同比增速在40%左右。

文章插图

图5:云计算业务营收和增速 数据来源:wind、36氪整理

利润层面,本季度,在钉钉并入云计算业务后,云计算的Non-GAAP EBITA仍维持了3亿元,连续3个季度实现盈利,EBITA利润率为2.1%,较上个季度继续扩大0.3个百分点。

展望未来,我们认为:单一大客户流失的影响或将延续4个季度,而近期教培行业监管的不断加码,也使得部分教育领域客户的投入面临放缓,因此,短期内阿里云计算板块的营收仍然承压,增速放缓是大概率事件。

但长期看,阿里云计算服务的营收增速在30%左右,但当前只提供基础性的入门级需求。未来随着用户多元化、高质量需求不断增长,阿里云具备提供定向宣传服务、数据采集、数据存储、数据分析、数据库、数据安全等跟进服务项目的资源储备;同时,阿里云与钉钉的紧密结合,也有望形成云钉一体的战略,实现laas和PaaS层面的完整生态。因此,阿里云长期竞争优势明显,营收空间广阔。

与此同时,在营收下滑、钉钉并入后,本季度云计算业务仍然能保持盈利,在一定程度上也说明,阿里的云计算业务目前处在行业较为领先的水平,核心客户稳定。同时,参考海外互联网巨头的估值逻辑,云服务在巨头的估值中均产生了相当大的贡献,因此我们认为,综合阿里云计算业务的收入增长空间、竞争能力以及盈利能力的综合评估,云计算业务仍然是未来阿里业务板块中最具想象力的部分,同时也是未来阿里能否获取更高估值的关键所在。

3.投入加大,打造“全方位零售版图”的新道路

- 酷睿处理器|关键数据出炉,京东比阿里差远了

- 苹果|苹果最巅峰产品就是8,之后的产品,多少都有出现问题

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 单反|帮你留住精彩瞬间!年终奖到手之后,喜欢单反相机的必买这款?

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 阿里巴巴|被苹果无辜“踢出局”,引发央视点名,国产制造该何去何从?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- MIUI|数字人民币APP正式上线,扯下了阿里的“遮羞布”

- meta|阿里云到底有多强大?一起来盘点一下它骄人的战绩

- 阿里巴巴|一块桌面版3070显卡的价格,就够买一个3070笔记本,还能剩点