文章图片

文章图片

文章图片

文章图片

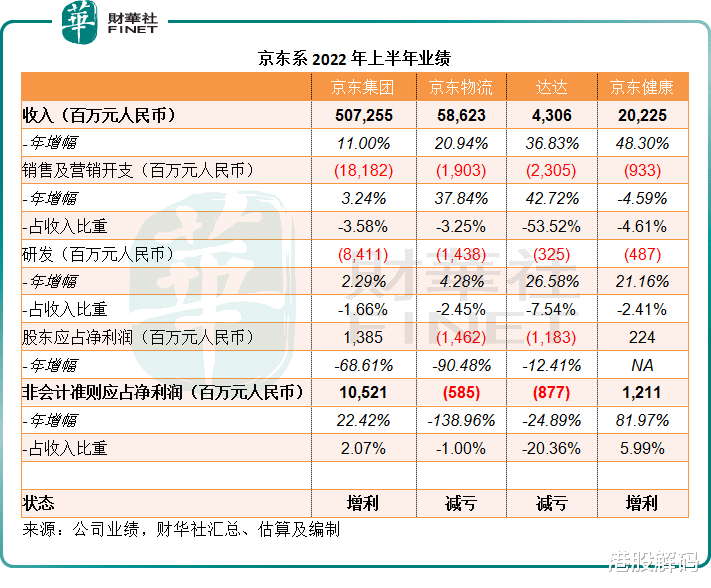

京东集团(09618.HK , JD.US)刚刚公布了截至2022年6月30日止的第2财季和上半年业绩 , 在全球消费需求疲弱的大环境下 , 其业绩表现理想 , 非会计准则净利润大幅上升 , 也因此在公布业绩后 , 股价逆市大涨 。

京东的业绩有多好?同行比较或更贴切 。

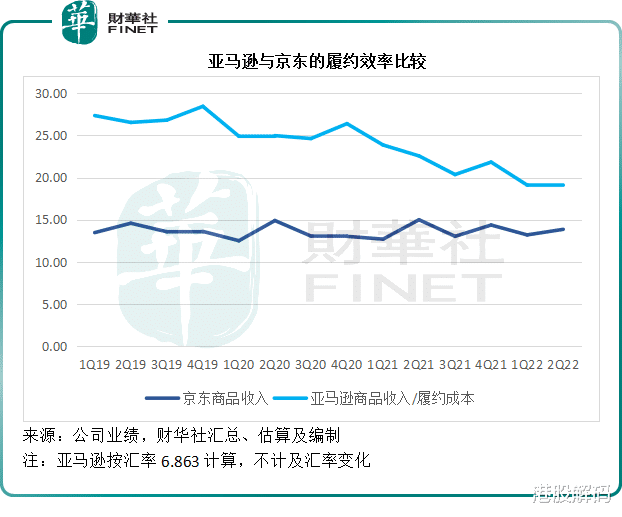

京东上半年业绩优于亚马逊

论谁与京东集团业务模式最相似 , 当属声称“什么都能卖”的亚马逊(AMZN.US) 。

如果不考虑全球第一的亚马逊云计算业务 , 亚马逊的2022年第2季以及2022年上半年业绩无疑要逊色于京东 。

2022年第2季 , 京东的净营业收入同比增长5.44% , 至2676亿元(单位人民币 , 下同) , 高于彭博一致预期的2617亿元 。 经营溢利大增至37.58亿元 , 相较上年同期为3.01亿元 , 经营利润率为1.40% 。

2022年上半年 , 京东的净营业收入同比增长11% , 至5072.55亿元 , 经营溢利大增214.51% , 至61.66亿元 , 经营利润率较去年同期提升了0.79个百分点 , 为1.22%

相比较而言 , 亚马逊的北美市场净收入同比增长10.19% , 至744.3亿美元 , 但转盈为亏 , 录得经营亏损6.27亿美元 , 而上年同期为经营利润31.47亿美元;国际销售收入则按年下降11.9% , 至270.65亿美元 , 同样转盈为亏 , 产生经营亏损17.71亿美元 , 而去年同期为3.62亿美元经营利润 。

上半年 , 亚马逊的北美市场净收入同比增长8.91% , 至1436.74亿美元 , 净亏损达21.95亿美元 , 相较上年同期为经营利润65.97亿美元;国际业务半年收入则按年下滑9.04% , 至558.24亿美元 , 经营亏损达到30.52亿美元 , 相较上年同期为经营利润16.14亿美元 。

由此可见 , 如果不考虑全球首屈一指的云计算业务 , 亚马逊的零售业务其实备受压力 , 这与全球经济和消费疲弱的大环境相符 , 更显得京东的收入和利润增长的难能可贵 。

京东上半年业绩增长的板斧是什么?

笔者认为 , 在不尽如人意的大环境下 , 京东仍能维持强劲增长 , 主要受到两个因素的推动:1)物流业务收入;2)降本增效 。

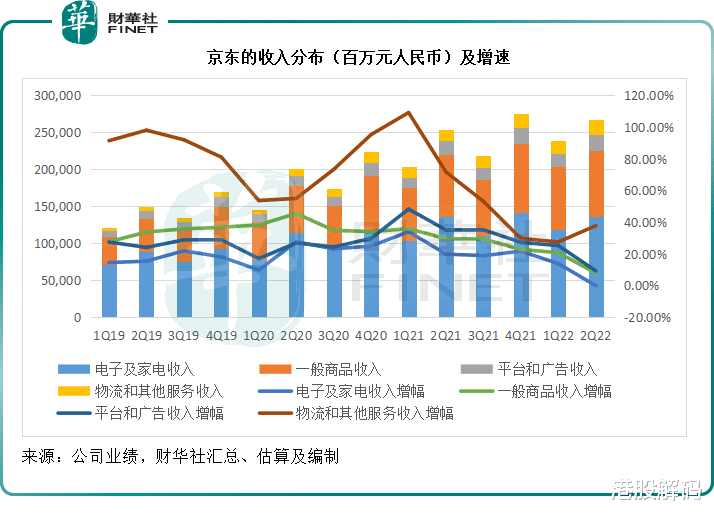

与亚马逊一样 , 京东的收入分为两大类:1)商品收入 , 和2)服务收入 。

不同的是 , 作为线上线下全零售的先驱 , 亚马逊的服务生态涉足面已不仅仅是零售 , 还有各项消费者服务 , 以及更为重要的云计算服务 , 所以亚马逊的服务收入已超过其商品收入 。

但是 , 京东则不然 。

作为国内重要的线上及线下零售商之一 , 京东的商品销售仍占据大部分收入 。 2022年上半年 , 净商品收入占了京东总收入的84.86%(见下图) , 而期内亚马逊的净商品收入占比为47.56% 。

相对于商品销售需要高昂的库存成本、仓储成本、运输成本以及交易成本等等 , 服务收入无疑具有较高附加值、较高利润等特点 。

打通服务 , 运营商可以透过提高客单收入和降低固定支出 , 来提升利润率或美化利润 , 而商品由于拥有高得多的可变成本(例如库存支出) , 其盈利能力的可提升空间有限 , 这正是亚马逊和京东一致性的选择发展物流基建、扩大服务收入的动机所在 。

2022年第2季 , 京东的商品销售收入仅按年增长2.88% , 至2260.2亿元;上半年的商品销售收入则按年增长8.98% , 至4304.36亿元 。 其中电子及家电收入增长显著放缓 , 是导致商品销售收入增幅欠佳的主要原因 。

- 算法|任正非一席话令股市颤抖?小鹏等相关企业也受挫,谁不想活下来?

- 华为鸿蒙系统|下半年旗舰盘点、苹果、折叠屏、德味小屏旗舰、游戏手机任君挑选

- 高通骁龙8gen1|摩托罗拉骁龙8gen1首次降至2949元,性价比高

- 今年最受关注的性价比手机|真我gtneo3到手价格跌至2199元,但似乎缺货了

- 目前|红米k50带来三大“杀器”,超长续航

- 要找一款口碑很好的千元机|vivoiqooz5性价比最高的千元机,续航很给力

- 2000元以内的手机怎么选?我的答案是|2000元以内手机怎么选?

- meta|【全面】pandas数据分析面试题(十一)汇总!

- 对于智能手机|红米k50到底有多强?

- 芯片|郭正亮:14nm以上芯片中国世界第一,外国制造打不过中国