文章图片

文章图片

文章图片

文 | 山核桃

2020年5月8日 , 北京的天空飘荡着稀疏的雨丝 , 面对镜头的雷军显得颇为激动 。

就在六年以前 , “10亿美元投入金山云”的豪言壮语似乎仍在耳边回响 。 作为all in cloud的重要结晶 , 金山云(NASDAQ:KC)在纳斯达克敲钟上市也被视为雷军赌对云计算赛道的标志 。

“把这次上市比作玩游戏的话 , 真的是地狱难度的副本 。 ”一旁原金山云CEO王育林则显得有些疲惫 , 因为路演的几天 , 他每天只能睡两三个小时 。 这位从媒体行业跨界而来的关键人物不仅曾带领着金山云进入中国公有云市场的前三榜单 , 也曾亲历金山云的多次高光时刻 。

眼前 , 这一号称中国最大独立云服务厂商的企业正在面临新的危机 , 处于双重上市的重要关口 , “关键人物”王育林因个人原因离职 。

在管理层波动外 , 更大的挑战则来自金山云的尴尬处境 。

雷军曾认为:“云服务要么成功 , 要么输 , 几乎没有中间状态 。 ”掩盖在这句话之下的是 , 从长期看 , 云计算本质上依旧是一场巨头的游戏 。

在过去的数十年中 , 无论是国内的阿里云、腾讯云、华为云以及无数中小型云服务厂商 , 还是“云计算双强”亚马逊AWS和微软Azure , 都试图让市场相信 , 云计算是一门与时间为伴的复利生意 。

但“相信”的前提是 , 如雷军所言 , 是避免沦为“中间状态” , 但这恰好是此刻金山云的状态 。

当公有云无法实现规模化、行业云又面临重重阻碍 , 在巨头纷纷下场掘金 , 金山云以往的优势场景正面临新的挑战 。

通过本文 , 我们将回答三个问题

1、金山云为何会掉队?

2、“行业云”能为金山云带来新想象吗?

3、当巨头走下神坛 , 以金山云为代表的中小型云厂商的出路究竟在何方?

“大客化战略”难讲规模故事在高举all in cloud大旗之时 , 雷军曾给金山云定调:“我们(金山云)不一定要是第一 , 但是我们一定要待在前三、前五名 。 ”

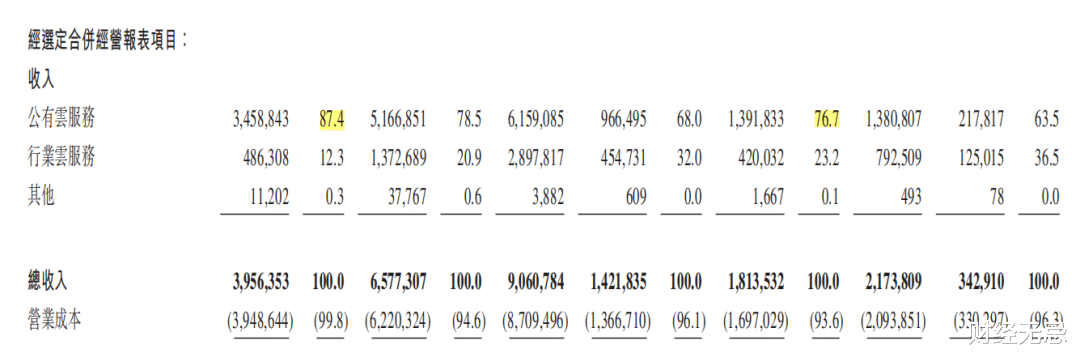

在2017年前 , 金山云确实不负众望 , 曾一度进入中国公有云IaaS市场的前三榜单 。 但根据IDC发布的《中国公有云服务市场(2021下半年)跟踪》报告显示 , 在IaaS市场中 , 包括阿里云、华为云与腾讯云等在内的前五朵云已经占据了市场近八成的份额 , 金山云与一众云服务厂商沦为了“others” 。

掉队的原因并不难理解 , 主要在金山云所推崇的“大客化战略” 。

招股书显示 , 2019年至2021年 , 金山云前五大客户分别给金山云贡献的营收占比达到了65.7%、61.5%以及50.5% , 其中互联网企业居多 , 且大多数采购的是公有云服务 。

区别于行业云或私有云的定制化属性 , 公有云依赖云服务厂商的底层基础设施建设 , 因此通用属性强 , 也更易形成规模化效应 。 而公有云IaaS厂商的定价方式主要基于产品的性能参数和用户使用时长 , 决定IaaS服务质量水平高低的标准无外乎CPU、内存与存储容量 , 这也导致了各家云厂商IaaS产品同质化现象严重 。

在这样的现实面前 , 通过降低成本拉动规模化效应以拥有更灵活的定价体系成了摆在各家云厂商面前为数不多的路径 。

而降价也是AWS在早期快速积累客户的重要打法 。

- 本文转自:津云8月19日|“八朵云”聚焦数字赋能 世界职业教育产教融合博览会开幕

- 大疆|中国无人机卷入俄乌冲突,大疆“云哨”为何屡屡惹来争议?

- 本文转自:科技日报科技日报记者 李丽云 通讯员 张立辉8月18日|我科学家揭示人B细胞受体复合物组装分子机制

- 直播带货|中国无人机卷入俄乌冲突,大疆“云哨”为何屡屡惹来争议?

- 云端|立足“云端” 推动数字经济发展

- 本文转自:贵阳网贵安华为云数据中心。|超大型数据中心集群:贵安的靓丽名片

- 本文转自:光明日报浙江省杭州电竞中心|数字新职业 助力青年在“云端”追梦

- 百度|百度袁佛玉:企业不上云,就像马车追高铁,很难跑赢

- 域名系统|成立十周年,亚马逊云科技合作伙伴网络是如何吸引12万家伙伴的?

- 苹果|网易云音乐VS腾讯音乐,谁在Q2占领了高地?