碳化硅|一文读懂:第三代半导体行业现状和投资机遇( 四 )

文章插图

五、碳化硅产业链全景

全球格局分析:欧美日起步早、中国发展速度快、美国全球独大,80%碳化硅来自美国

美国:保持全球独大,拥有Cree、II-VI、Dow Corning、Transphorm等世界顶尖企业,占有全球碳化硅70~80%产量;

欧洲:拥有完整的碳化硅衬底、外延、器件、应用产业链,独有高端光刻机制造技术、拥有英飞凌、意法半导体、Siltronic、IQE等优势制造商;

韩国:重点研发和生产高纯度SiC粉末、高质量SiC外延材料以及硅基SiC和GaN功率器件;

日本:技术力量雄厚,产业链完整,是设备和模块开发的领先者,拥有松下、罗姆半导体、住友电气、三菱化工、瑞萨、富士电机等知名厂商;

中国:发展较快,近年已经进入产业化和收益阶段,正在快速追赶国际巨头;

上市公司方面,有三安光电,北方华创等企业,大部分为未上市企业,但最近3年发展迅速,其中衬底企业山东天岳、天科合达已在上市申报阶段。

企业成立的时间上,普遍晚于欧美日巨头15-20年以上,在衬底、外延工艺方面处于落后位置。国内主要技术源头:中科院、山东大学、中电科体系、清华、及海外企业归国创业人才等。

产业形态分析:SiC厂商以全产业链的IDM巨头为主、IDM占器件90%以上

- 化合物半导体芯片性能与材料、结构设计和制造工艺之间的关联性较强,且三代半导体设计难度不如数字电路复杂,因此很多企业采用IDM模式。

- 例如Rohm和CREE整合了SiC从衬底到模组的全产业链环节;Mitsubishi Electric和Fuji Electric整合了芯片到终端应用系统。

- 全球大部分器件及应用市场份额被IDM厂商Infineon、CREE、Rohm、意法半导体等少数企业瓜分。

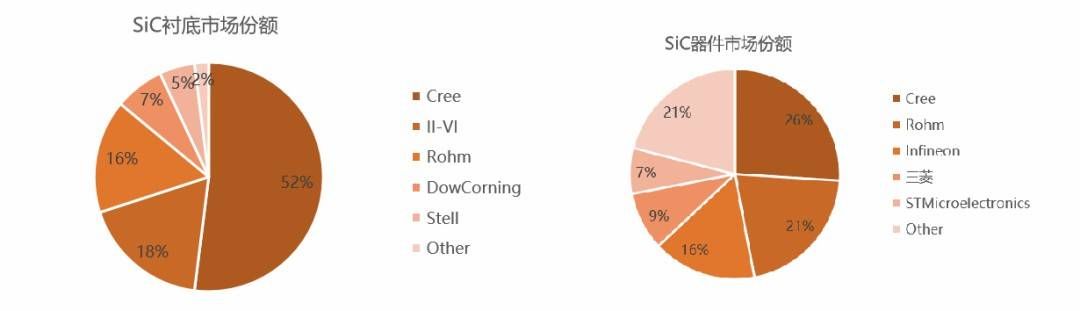

- 2020年CREE占据衬底市场约52%份额、器件市场约21%份额;CREE和Infineon、Rohm共占器件市场的63%。CREE占据碳化硅基GaN超过24%市场份额。

文章插图

数据来源:网络公开数据,华映资本整理

海外及中国台湾地区SiC产业链主要玩家及龙头企业

文章插图

数据来源:方正证券研报、网络公开数据

CREE-全球三代半导体全产业链龙头企业

科锐(CREE)成立于1987年,是美国上市公司(1993年,纳斯达克:CREE),为全球LED外延、芯片、封装、LED照明解决方案、化合物半导体材料、功率器件 和射频于一体的著名制造商和行业领先者。

在氮化镓(GaN)和碳化硅(SiC)等方面独一无二的材料技术与先进的白光技术,拥有1300多项美国专利、2900多项国际专利和389项中国专利;在SiC领域拥有绝对的领导地位,在2018年SiC晶片市场占比超过62%;收购整合wolfspeed后基于 SiC 衬底的 GaN 具有较强技术优势,超20%市场份额全球第一。

文章插图

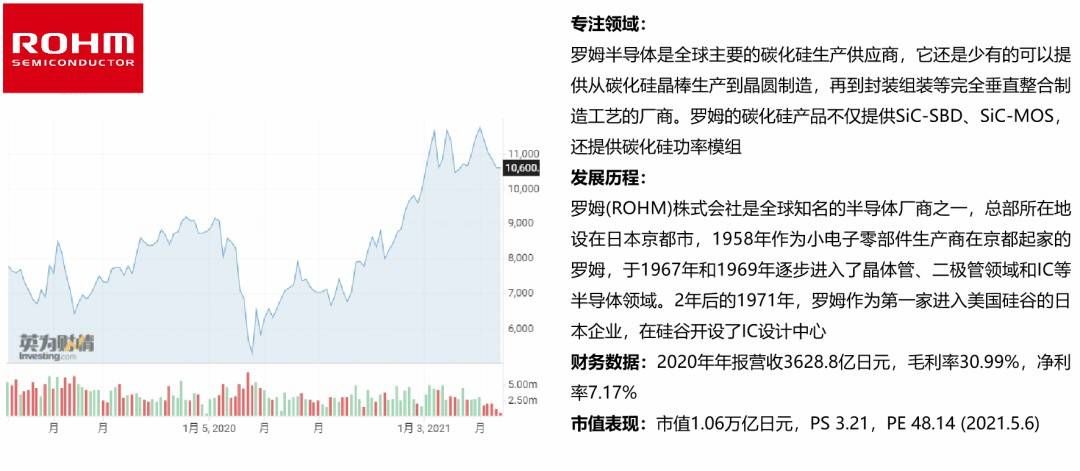

罗姆-日本三代半导体领军企业

日本ROHM是碳化硅MOSFET分立器件和模组领域第二大公司,提供650V~1700V范围内各种产品;在商业化碳化硅生产后仅七年时间,ROHM推出了沟槽式碳化硅MOSFET,成为全球第一家量产此类产品的厂商。

文章插图

II-IV-美国三代半导体衬底+外延代表性企业

II-VI Deutschland公司属于II-VI集团,于1971年在美国宾夕法尼亚州创立,生产红外和 CO2激光光学元件和材料,也是全球较大的激光镜片制造商。

- 域名|一文读懂网址、域名和IP的关系和区别

- 锐龙|任正非:量子计算机出现后,比特币一文不值

- 主播|一文详解:4大点/25小点解析直播间自然流量的获取

- 想要玩转 Web3.0,读懂智能合约是关键

- 一图读懂2022年全省统计工作会议

- 带货|资本涌向元宇宙,头部主播停播,直播带货已入冷宫?一文解析直播带货现状及未来

- 芯片|海信操刀!一文了解中国首颗全自研8K画质芯片

- 一文看懂台积电Q4财报业绩:营收创记录,机构纷纷上调目标价

- 价格维持不变|碳化硅的优势在哪里?

- 共性|一文说明:圈子类社区运营