S在中国,做不成电商SaaS?

文章插图

文 | 新熵,作者|张钊,编辑|伊页

勇者斗恶龙的故事,在哪儿都受欢迎。

过去二十年,作为电子商务的鼻祖,凭借对于流量和交易两大要素的垄断,亚马逊成为台面上当之无愧的主角,从一家小小的网上书店成长为互联网巨擘,无数信徒想从其成长路径中找到成功密钥。

与此同时,消极的舆论也在慢慢积压,随着流量费用、获客成本上涨,卖家生存空间变小,大型品牌或能通过品牌溢价维持利润,但诸多中小商家,则对于市场中能够出现降本增效新模式翘首以盼。

2006年,一家不起眼的建站工具网站在加拿大诞生,尽管远离硅谷,但网站的创始人却是名不折不扣的极客。通过Shopfiy,客户只需要简单设定好商品价格、提供一些必要的商品信息,就能进行线上售卖。

在当时,谁也没想过这家看起来人畜无害的网站能取得巨大成就。时至今日,Shopify已经成长为一家市值接近2000亿美元的上市公司。

其中的原因是多方面的,但我们仍然可以拎出来一条主线——Shopify的出现,为中小商家提供了直接与消费者接触的平台,而不用间接通过亚马逊来获取流量。

正如Shopify创始人Tobias Lütke的比喻一样,“亚马逊想建造一个帝国,而Shopify正在试图武装叛军。”随着越来越多的商家建立自己的网上商店,Shopify从中攫取巨额利润。

和国外相似,国内商家同样面临中心化电商平台对于流量和交易的垄断。

根据eMarketer数据,2019年,阿里、京东、拼多多分别累计市场份额占比达79.9%。并且,以阿里巴巴为例,在淘宝的历史上,曾屏蔽过百度、微信的流量,以此稳固平台的流量分配权。

按照copy to china的惯性,国内同样会出现Shopify的信徒,再次上演一场勇者斗恶龙的戏码。事实正如预料这般,赛道内涌现出诸多探索者,一些突出的也已搭上上市的快车。

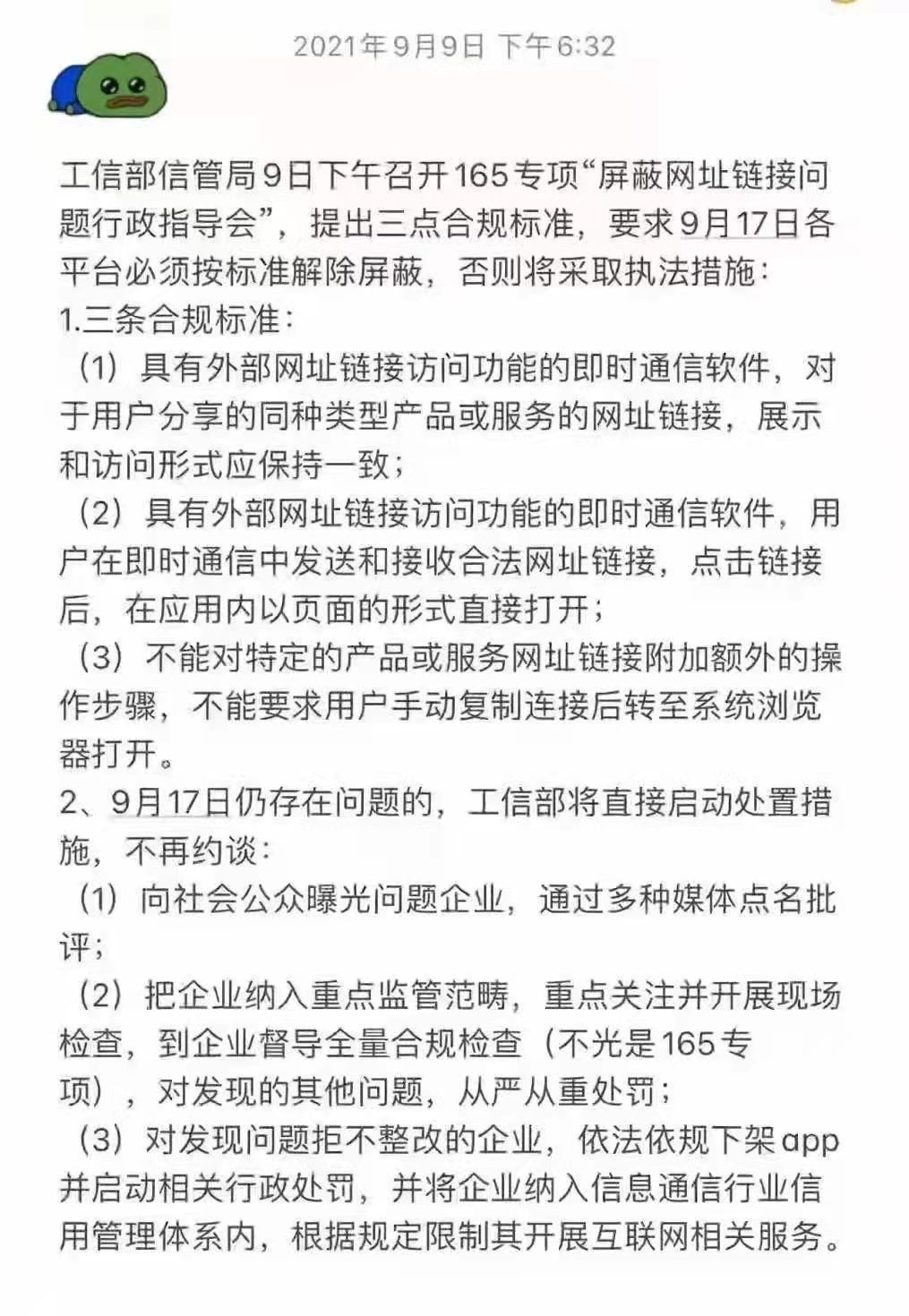

昨日,行业传出一则消息引发热议——近期内各个平台必须按标准解除屏蔽,并且直指即时通信软件。这是否意味着微信和淘宝将开启互通,那么对有赞、微盟的商业逻辑将构成直接打击。

文章插图

作为国内电商SaaS赛道上的双雄,本篇文章以此为契机对两者进行全方位的梳理。

01 如何定义一家成功的电商SaaS?如今,SaaS(Software-as-a-Service)几乎成为创投圈烂大街的概念。追根溯源,其真正在全球名声大噪,还得归功于Salesforce在2004年上市后取得的一系列成绩。

有了先行者在前方摸索,跟随者们才能少踩一些坑。也正因为踩着前者留下的捷径,自然也带上前者的烙印,Shopify以及一众跟随者,被冠上了电商SaaS的称谓。

本质上,这些企业从事的是电商服务业,为电商商家提供经营管理所需软件及服务。

这似乎和淘宝等传统电商平台的职能相仿,其实不然,如果说传统电商平台这些年奉行的是“顾客至上”的经营理念,Shopify们则把服务的重点聚焦于商家自身。

按照这个逻辑,从服务对象角度区分,电商SaaS企业还可分为中心化电商平台服务商、去中心化电商服务商两类。

但中心化电商平台一般与服务商深度绑定,且过去10年,美国市场跑出的Shopify、Magento、BigCommerce等多个电商SaaS头部企业,服务对象皆是去中心化电商。

基于此,在行业谈论电商SaaS时,先入为主以去中心化电商服务商的身份代入。而国内的主舞台,自然留给了有赞、微盟这类去中心化玩家。

据统计,在传统企业软件领域,从全球看,真正达到成功标准的项目还不到30%。那么在SaaS领域,对于微盟和有赞这类去中心化电商服务商,如何定义他们是否取得成功?

- 苹果|库克压力确实大,在众多国产厂家对标下,iPhone13迎来“真香价”!

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 设计师|UI设计岗位薪资怎么样

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- ios|华为迎来新里程碑,在新领域旗开得胜!

- 打脸!华为在美国,用专利把英特尔、苹果、微软、高通打败了

- 自驾游|儿子将母亲忘在服务区 开出40公里仍不知 网友:心大