文章图片

文章图片

文章图片

??深响原创 · 作者|吕玥

种种迹象表明 , 过去各色选手蒙眼狂奔的新消费赛道 , 来到了一个崎岖的转弯区 。

【电子商务|国货美妆新长征,逸仙电商进入「第二发展阶段」】在泡沫与乱象横飞的当下 , 新消费的看空者自然不少;但与此同时 , 仍有很多人看多这一刚需赛道——新消费失速但也正是一个涤尽铅尘的洗牌机会 , 新消费呈现出明显的「结构性机会」 , 增长进入理性时代 , 头部逐渐与其他人拉开差距 , 行业目光也从简单粗暴的“销量逻辑”转向了更加底层、长期的“能力逻辑” 。

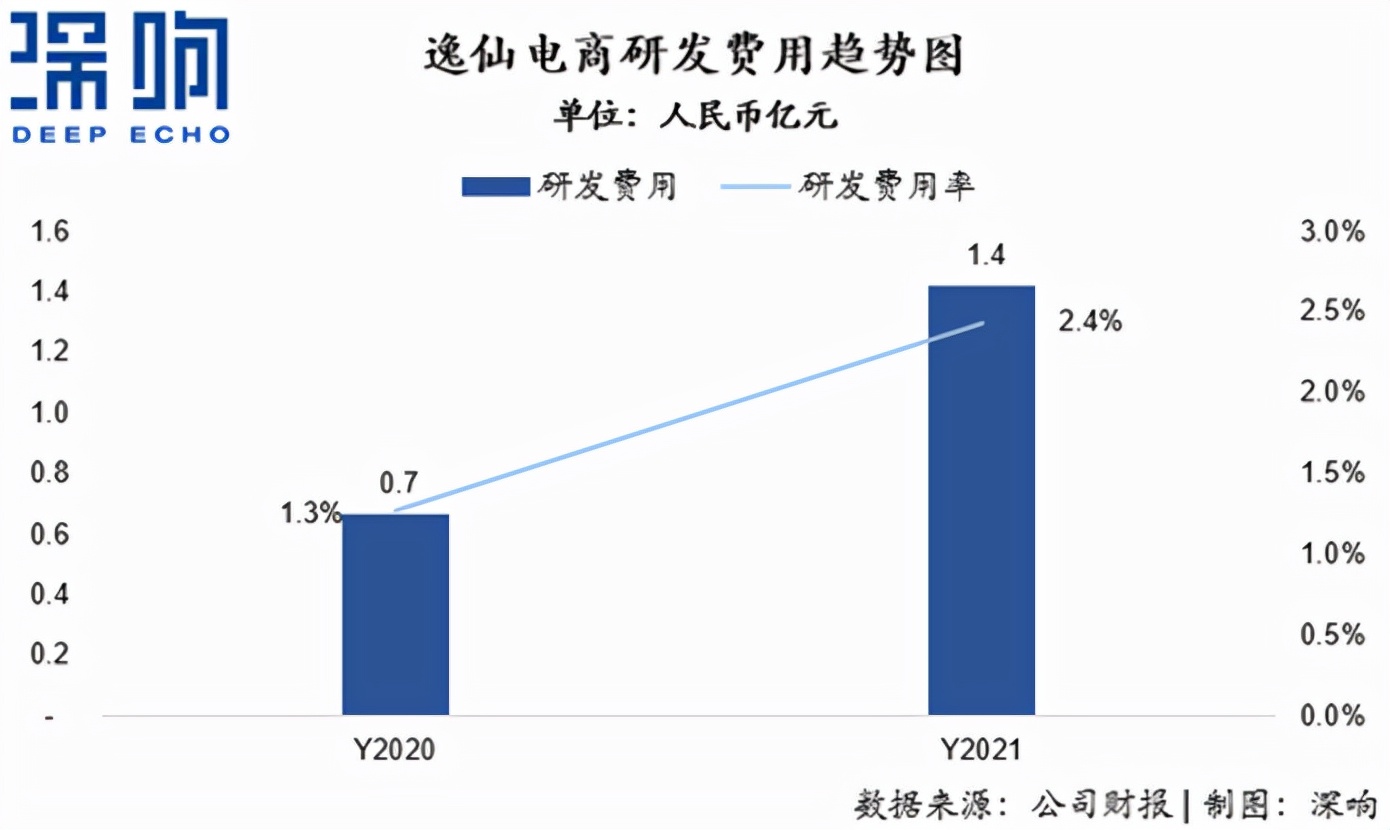

以新消费的典型领域美妆为例 。 当下的流量环境和一级市场融资情况已不再支持随便有个概念、拿个单品就能做的新品牌快速突围 , 行业整体已从“冲量”走向了“提质”的新阶段 。 而作为赛道内已经跑出来的玩家 , 逸仙电商是个合适的观察样本 , 其近期发布的2021年第四季度及全年财报也进一步验证头部消费公司思路的转变——理性增长 , 进入产品驱动、品牌驱动的「第二阶段」 。

回归理性增长理性是极为必要的 , 毕竟关于逸仙电商的一些“忧虑”点依然存在:

首先是2021年逸仙电商的净亏损达到了15.47亿元 , 亏损问题依然未解决 。 尽管近些天受到美股市场的一些政策和环境影响 , 中概股全线飘绿 , 但逸仙电商的股价确实也是在财报发布后有了明显的跌幅 。

不过财报中另外几个数据 , 也体现出逸仙电商“有忧但也有喜”的一面:

- 2021年 , 逸仙电商营收达58.4亿元 , 对比2020年的52.3亿元营收 , 同比增长11.6%;

- 受益于护肤品类快速成长、品牌力持续提升 , 公司全年毛利率同比增长2.5个百分点至66.8%;

- 2021年公司运营成本55.2亿元 , 2020年运营成本为60.5亿元 , 同比下降8.7%;

第一 , 逸仙电商的收入端还在增长 。

这在当前这一环境下已属不易 。 事实上 , 受疫情影响 , 美妆行业整体增长放缓 。 据国家统计局数据 , 2021年全国化妆品零售额的增长主要只集中于上半年 , 且环比增速逐月下滑 , 下半年同比增速降为个位数 。

行业整体承压状态下 , 巨头也难避开影响——自2020年以来 , 欧莱雅、雅诗兰黛、资生堂等美妆集团及国内美妆企业的营收大都有所下跌;2021年部分公司的营收才在逐步恢复或是小幅超过疫情前水平 。

既要在这一承压的背景下生存 , 还要面对新消费的高度竞争 , 逸仙电商能够成为行业内少数实现营收持续增长的美妆企业 , 一定程度上可以证明其能力 。

第二 , 在彩妆之外 , 逸仙电商有了护肤这一快速成长的品类 , 并带动毛利率提升 。

从财报数据来看 , 逸仙电商护肤板块全年营收同比增超360% , 在公司总营收中的占比由4.0%提升至21.3% 。 客观来看 , 当外界仍只关注“营销”这一标签时 , 逸仙电商正在做的事显然更多 。

从彩妆到护肤 , 多品类的跨越其实对企业有很高要求 , 即便是选择最高效的“收购”打法 , 也需要企业有前瞻的眼光看清市场趋势 。

- 电子商务|有线耳机没落了?别忘了使用耳机的初衷是享受音乐,有它更纯粹

- 电子商务|关张的小鹅拼拼和被神化的微信流量

- 电子商务|英特尔和AMD垄断了电脑CPU,为何不去垄断手机CPU?

- 电子商务|36氪首发丨要做节能的磁悬浮电机,「高孚动力」完成近亿元A轮融资

- 电子商务|今年真的很难!对于想要入坑电商慎重考虑?

- 电子商务|南极电商股价暴跌的背后

- 电子商务|袁永兵十多年创业,创造N多个人纪录,千万代价想明白的三件事!

- 电子商务|再次加码!又一家美企加入断供队伍,马云果然有远见

- 电子商务|乌军用“大疆”无人机进行战场侦查,还提供校射服务,效果显著!

- 电子商务|没有电商、实体行业也很难再像以前那么辉煌