文章图片

文章图片

文章图片

文章图片

日前据相关媒体报道显示 , 迪士尼方面正计划为其流媒体服务Disney+推出一个价格更低的会员套餐、但将会在其中插播广告 。 而其目的则是为了让Disney+付费会员的价格 , 更接近Discovery Plus、Paramount Plus、Apple TV Plus等竞争对手同类服务的最低价 。

【Netflix|海外平台向国内同行学习?长视频平台路在何方】

事实上 , 这样的变化并非只出现在Disney+中 , 包括NBC的“Peacock(孔雀)”视频、派拉蒙影业的Paramount Plus等 , 也都陆续推出了会插播广告的付费会员服务 。

由此不难发现 , 即便是在海外市场 , 长视频行业在走过了“无广告付费会员模式”十余年后 , 还是向“中插广告”逐渐靠拢了 。 而这则与国内市场的现状几乎并无二致 , 并且在视频内容中出现的广告形式也并不仅只有中插广告 , 还有贴片、植入等越来越多的形式 。

而这无疑也展现了在高昂的投入下 , 国内长视频平台现阶段并未找到摆脱对于广告业务的依赖 , 而此前主打“付费免广告模式”的海外同类平台 , 也没有做到仅靠付费会员收入来实现持续盈利 。

“游离”的用户 , 并未给长视频平台带来安全感

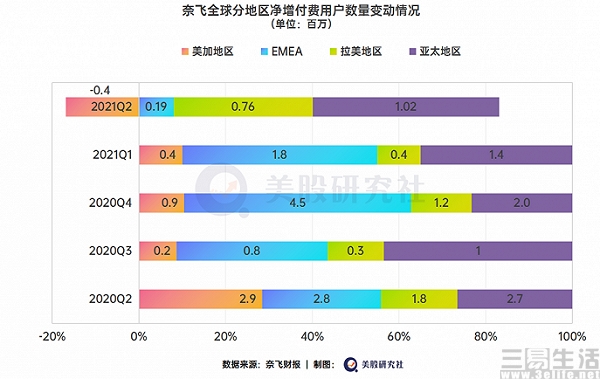

其实与国内长视频平台的数次涨价一样 , Netflix与Disney+等海外平台的付费会员价格同样也进行了多次上调 。 其中 , Netflix在2012年至2022年的十年间进行了四次调价 , 其标准会员(HD、2台设备)的价格也从2017年的10.99美元 , 增至2022年初的15.49美元;而Disney+也在2021年 , 从7美元/月增至8美元/月 。

但以提高价格的方式来弥补内容方面的投入 , 则可能会流失掉部分用户 。 早在2016年 , 摩根士丹利的相关分析师就曾表示 , Netflix的用户增长量下降或许与其会员价格上涨、“非祖父条款”(Netflix的非祖父条款 , 是指其开始要求此前按较低价格订阅的老用户支付增长后的价格)等有关 。 当时Netflix方面也曾表示 , 相关数据变化的唯一解释就是用户不喜欢我们涨价 。

而为了应对用户流失率的上升 , Netflix的解决方案是加大在内容方面的投资 , 毕竟用户归根结底更加看重的是能够观看多少内容 , 以及多少内容是独家的 。

这样的思路在不久前 , 其实也再次得到了验证 。 就在《鱿鱼游戏》大热的2021第四季度 , Netflix单季度就净增了828万用户 , 但同时在财报中Netflix方面也预计 , 下一季度的新增用户数量将比一年前少得多 。

回到国内市场 , 2021第四季度爱奇艺的订阅用户数量已经回落至2019年初的9640万 , 而腾讯视频的增长率也一直在低于5%的水准徘徊 。 在2018年第四季度到2021年第四季度 , 优酷日均付费用户规模同比增速分别是64%、59%、30%、14% 。 在这样一个付费用户增速放缓的背景下 , 去年腾讯视频则凭借《你是我的荣耀》及《扫黑风暴》等内容 , 获得多达400万的新增用户 。

不难看出 , 用户显然更多的还是跟随内容而“游离” , 并且随着优质内容的断档 , 用户显然不太可能会继续选择付费 , 而这或许也正是各大长视频平台力推“年费会员”的重要原因之一 。

- 亚马逊|亚马逊、eBay、速卖通、lazada、Shopee等跨境平台,如何打造爆款

- 网络安全|任正非做到了!英国宣布决定后,华为获得又一国海外大单

- 中国移动|你可能有所不知,中国移动是极少数能向海外企业收取专利费的央企

- 科幻魂类新作《杜蒙》发售日确定!支持光追 跨平台

- 粉笔|职业教育平台粉笔科技赴港IPO:2021年1-9月营收26.3亿

- CPU|聊聊半新不旧的X299平台及高性价比处理器

- 微博|心理健康数字疗法平台“镜象科技”完成千万元天使轮融资

- 微博|关键词关联词联动法,“欺骗”平台算法

- bilibili|做网赚,了解这几个直播平台,开启流量之门

- playstation5|PC&PS5双平台杜比全景声影音体验:海盗船HS80无线耳机