文章插图

文 | 异观财经,作者 | 鬼神前鬼

异观财经消息,日前,视频会议软件开发商Zoom公布2022财年第四季度及全年财报。该公司发布的一季度和全年业绩指引不及市场预期,导致股价周一盘后一度暴跌13%。

Zoom2023财年第一季度和全年业绩指引低于市场预期。该公司预计一季度营收将在10.7亿-10.75亿美元之间,增长约12%,不及市场预期的11亿美元。本财年,该公司预计营收为45.3亿-45.5亿美元,增长10.7%,不及市场预期的47.1亿美元。

报告显示,Zoom第四季度总营收为10.714亿美元,与上年同期的8.825亿美元相比增长21%;净利润为4.906亿美元,相比之下上年同期的净利润为2.606亿美元;归属于公司普通股股东的净利润为4.905亿美元,与上年同期的2.604亿美元相比增长88%。

Zoom作为疫情大流行的受益股之一,在疫情红利消失后,Zoom在维持营收和用户规模高增长面临巨大挑战,为此公司尝试推动业务多元化,扩大产品拓展业务。那么,如今的Zoom是不是一个好的投资标的呢?

客户增长乏力,营收增速放缓Zoom的核心业务是视频会议,其收入主要是来自公司统一通信平台的订阅收入。订阅收入的主要驱动依赖于订阅用户的数量以及额外产品的购买,也就是说订阅客户规模的增长,以及客户对产品使用的保留率对公司营收的有直接影响,是核心的衡量指标。

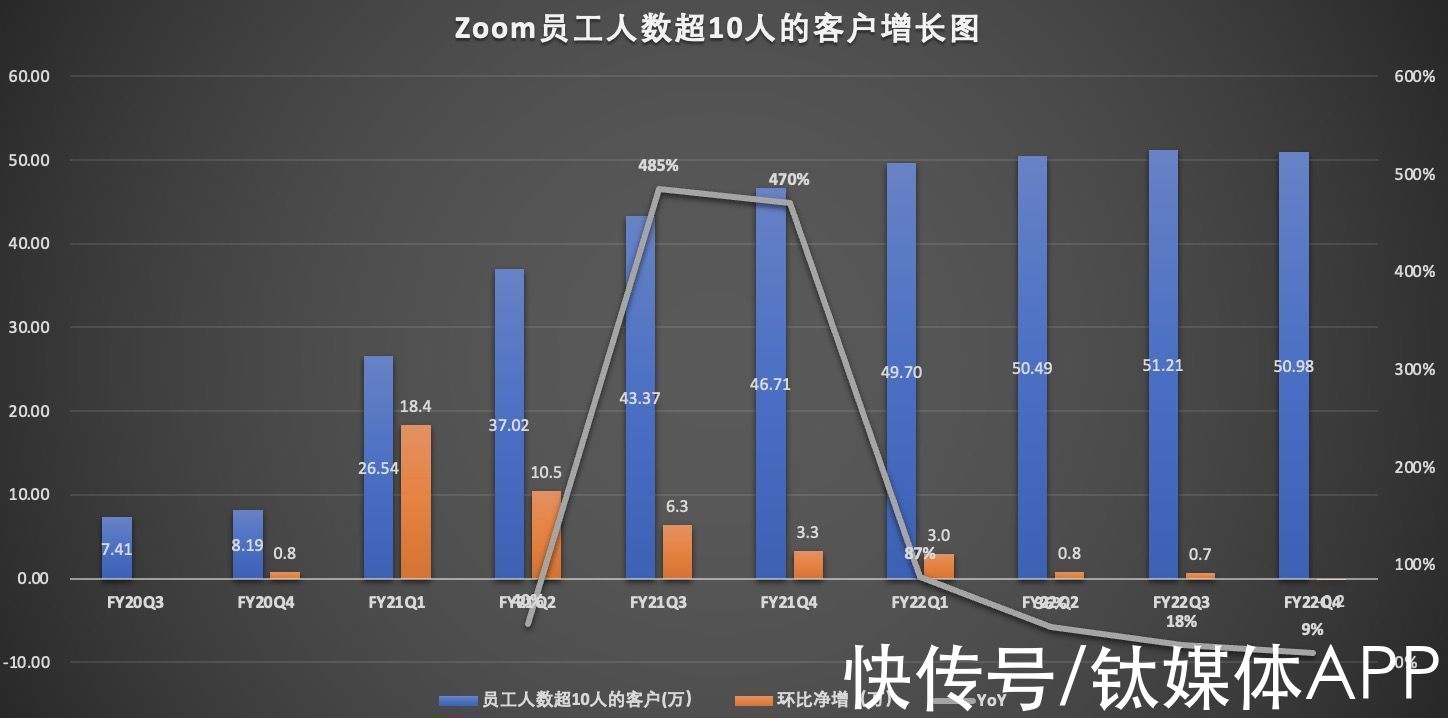

首先,客户增长乏力,单季环比减少2300。

财报数据显示,截至2022财年第四季度末,员工人数超10人的客户总数约为50.98万个,与去年同期的46.71万相比,增长18%,较上一季度的51.21万,减少2300个。

文章插图

从上图可以看出,Zoom的客户数自2022财年Q1开始,增速就呈现了断崖式的下滑,本季度客户规模同比增速下降到个位数的增长,未来将持续承压。

财报显示,过去12个月中,收入超10万美元的客户同比增长66%至2725名,虽说Zoom在现有用户的转化方面做的还可以,但也转化率也呈现了走低的趋势。

从目前的情况来看,虽然Zoom客户的保留率还算不错,假如保留率未来持续下滑,那就非常值得关注。

全球公共卫生事件的持续,混合办公未来或许会被越来越多的企业和个人接受,一旦越来越多的公司转向混合办公,那么Zoom Rooms、Zoom Video webars、Zoom Phone和针对房间和电话的硬件及服务(HaaS)的需求将会持续存在,这对Zoom来说是一个利好,但是混合办公能否成为主流,尚需时间观察,一切充满着未知。

值得注意的是,该公司正在调整向投资者报告的一些关键指标。该公司将不再每季度披露雇员超过10人的客户数量,以及这一群体过去12个月的净美元增长率——而这却是一个衡量现有买家额外支出的指标。

相反,该公司表示,它将开始报告“企业”客户的数量(定义为那些通过直销团队或其合作伙伴之一购买产品的用户),以及该领域的净美元增长率。四季度,Zoom拥有19.1万个企业客户,净美元增长率为130%。

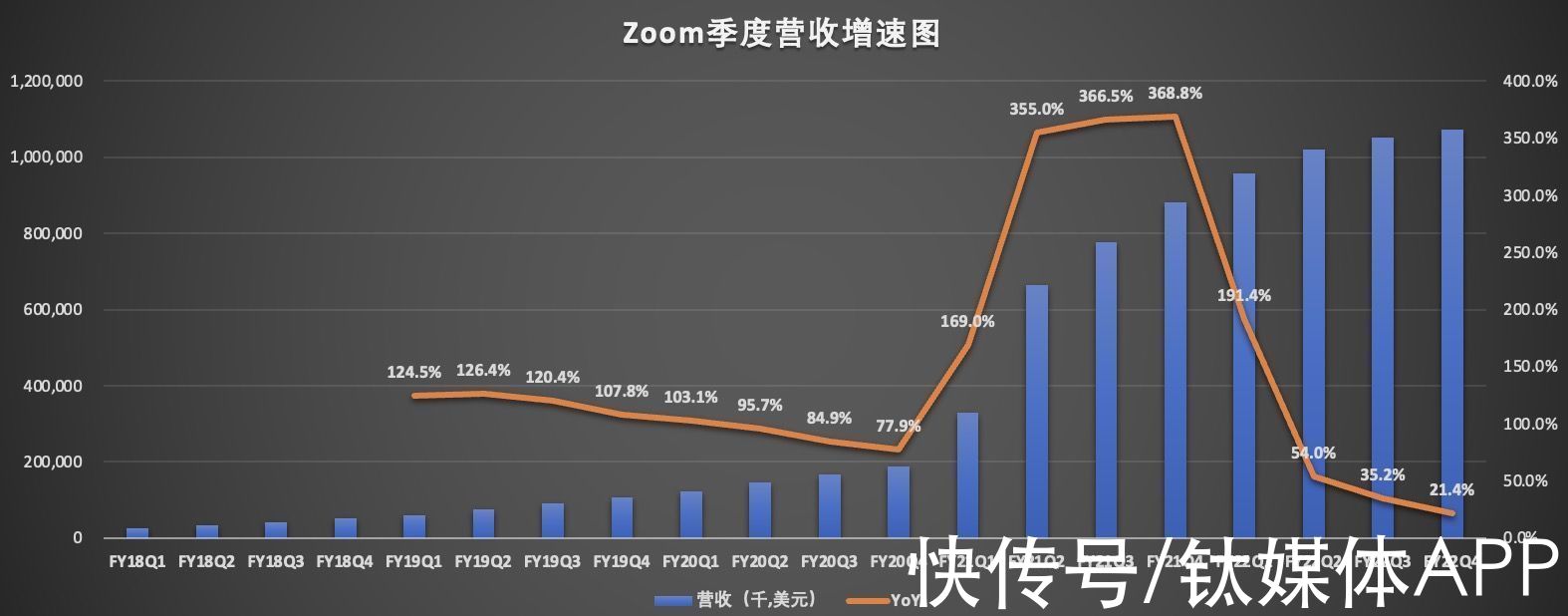

其次,营收增速骤降,同比增速连续两个季度低于40%。

客户规模增长乏力,直接导致营收增速放缓。财报显示,2022财年Q4,Zoom总营收为10.714亿美元,与上年同期的8.825亿美元相比增长21%。

文章插图

从上图看出,Zoom的营收增速呈现明显的放缓趋势,2022财年二、三、四三个季度的同比增速甚至低于疫情暴发前的增速。为了确保营收的稳定增长,Zoom也在尝试推动业务的多元化。

- 芯片|司马南熄火,联想还是那个联想,杨元庆欢呼:刷新纪录

- 熄火吧!仓库君!仓储物流企业防火全攻略

- 创业|突然“爆火”的陌陌,为啥突然“熄火”了?还是“约会神器”吗?

- 字节跳动|反垄断重锤字节跳动,投资业务原地熄火!腾讯阿里争做“普通公司”

- 直播带货|影响10亿人钱包大趋势(中):互联网沦为传统行业,直播带货熄火

- 网络|相互宝官宣停运,十年“网络互助”彻底熄火了

- 百度翻译|今年,有9个大风口,但现在已经熄火了至少5个

- |2021年的十大热门产业,已经熄火了七个风口,2022年还会出现什么

- Zoom|Zoom创始人袁征:不要告诉我solution,而是告诉我的problem

- IT之家 12 月 5 日消息|小米 12 Lite/12 Lite Zoom 大曝光:搭载高通骁龙 778G 或 780G+