例如,2021年6月,Zoom推出Zoom Phone设备,通过这些设备让用户可以使用高级视频、音频和内容共享功能与同事、客户等进行协作;7月推出Zoom Events,该功能使组织能够举行高级在线会议。7月还推出了Zoom Apps,扩展了Zoom App Marketplace的产品,现将50多个应用程序直接带入Zoom体验;8月 Zoom Community正式推出。

上周,Zoom推出了一款新的云呼叫中心产品。该公司还销售一种可通过互联网替代固定电话的产品与技术,以帮助企业改善远程会议。从目前的情况来看,业务多元化的尝试,尚未取得实质性进展。

Zoom的高增长神话还能重启吗?在过去的两年,Zoom在股票市场上被热捧。Zoom的价值在 2020 年大幅上涨,但在2021 年大幅下跌。这种波动的价格走势在很大程度上归因于与大流行相关的在家工作订单和类似限制。

抛开价格走势不谈,让我们看看 Zoom 的基本表现如何?

财报显示,2022财年Q4,Zoom归属于公司普通股股东的净利润为4.905亿美元,与上年同期的2.604亿美元相比增长88%;Q4摊薄后每股收益为1.6美元,上年同期为0.87美元,Zoom的收益表现强劲。

净利润的增速超过营收增速,Zoom的盈利能力还是不错的。

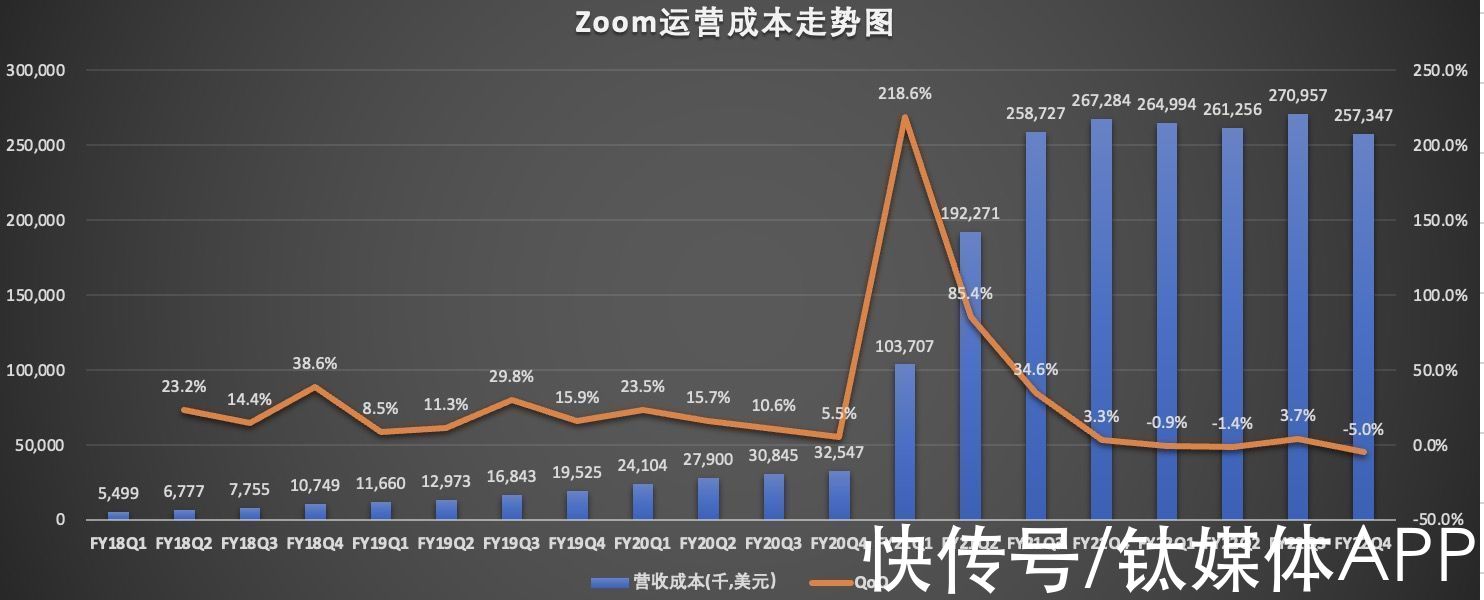

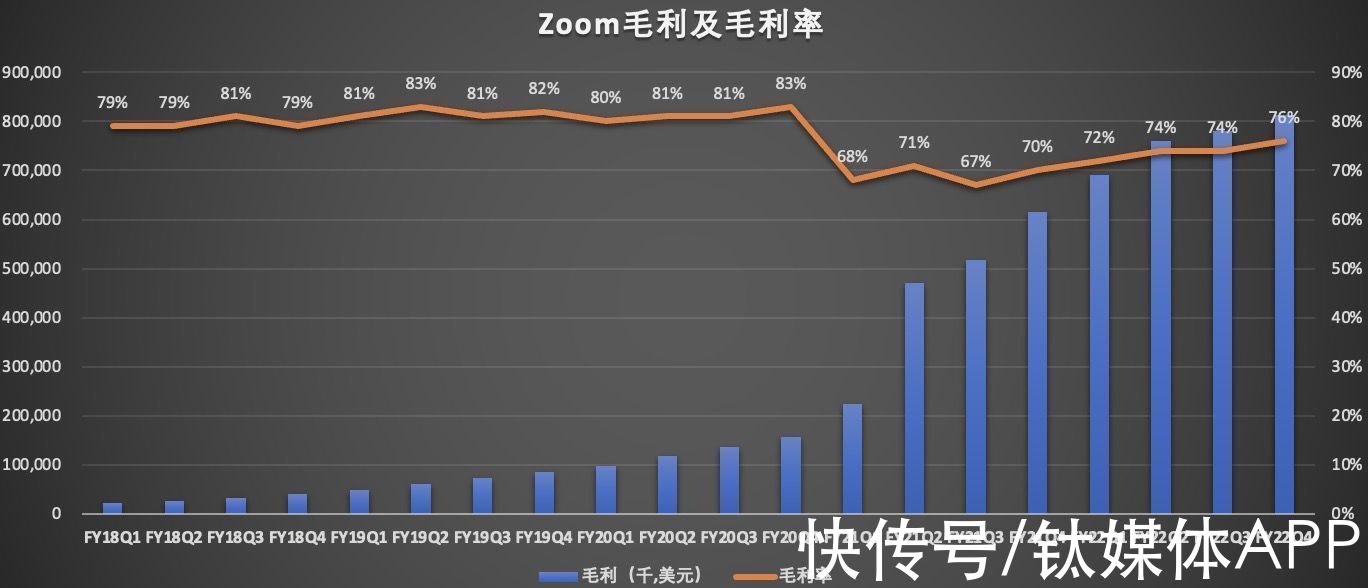

首先,控制成本支出,毛利率有效提升。

从2022财年伊始,Zoom就在有意识地控制运营成本。财报显示,2022财年第四季度Zoom的运营成本为2.57亿美元,较上年同期的2.67亿美元,减少了3.7%,较上一季度的2.71亿美元,减少了5%。

文章插图

财报显示,Zoom第四季毛利为8.14亿美元,同比增长32.3%,毛利率从上年同期的70%,上升至本季度的76%,同样高出上一个季度2个百分点。

文章插图

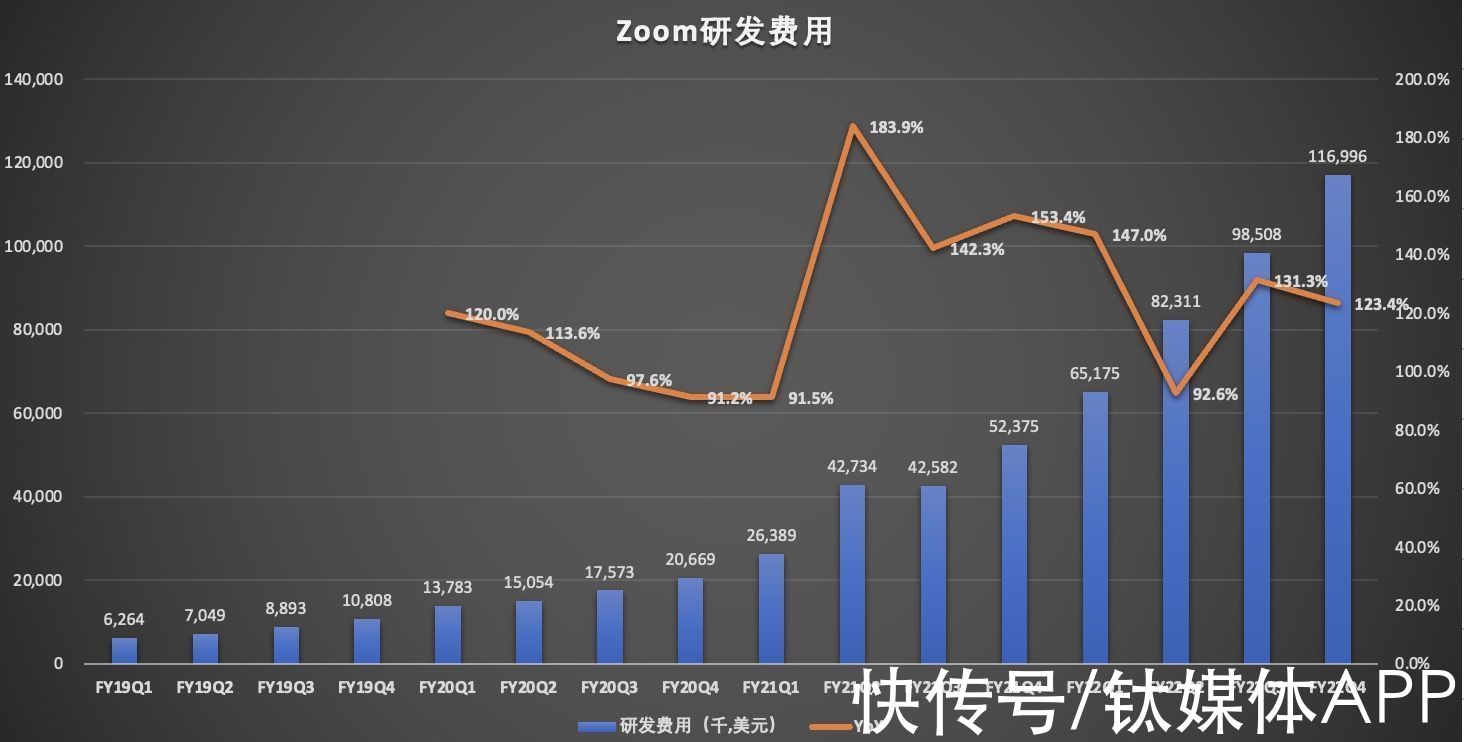

其次,研发费用和营销持续加大或将压缩利润空间。

值得注意的是,本季度Zoom研发费用支出和营销费用支出有所扩大,同比增速远超季度营收的同比增速,研发费用率和营销费用率均小幅上涨。

Zoom第四季度总运营费用为5.622亿美元,同比增长56.6%,环比增长15%。其中,研发费用为1.17亿美元,同比增长123.4%,环比增长18.8%,研发费用率从上年同期的5.9%上升至本季度的10.9%。

文章插图

【 zoom|Zoom熄火,高增长神话还会重启吗?】第四季度,Zoom的销售和营销支出为3.254亿美元,同比增长52.1%,环比增长10.8%,营销费用率从去年同期的24.3%上升至本季度的30.4%。

业务多元化的推进,产品扩展,以及客户的拉新和留存,使Zoom在研发投入和营销支出面临双向增长,这两项费用的支出短期内很难压缩控制,相反扩大的趋势将增加,这势必会挤压Zoom的利润空间。

最后,随着数字化世界的到来,Zoom或再次崛起,面临微软等巨头的竞争,高增长神话难再现。

Zoom未来的主要催化剂可能是我们目睹并正在经历的数字化转型。一段时间以来,由于技术的快速发展,世界已经越来越多地走向数字世界。

随着越来越多的人采用远程办公方式,微软、谷歌等科技巨头们也在视频业务发力,其中对Zoom造成最大竞争压力的就是微软Microsoft Teams。不过有分析师预计,市场潜在空间将足以让两家公司蓬勃发展。

不过,Zoom预计2023财年第一季度Non-GAAP摊薄后每股收益在0.86-0.88美元之间,低于分析师预期的1.04美元;Zoom还预计2023财年全年Non-GAAP摊薄后每股收益在3.45-3.51美元之间,低于分析师预期的4.4美元。

该公司发布的一季度和全年业绩指引不及市场预期,导致股价周一盘后一度暴跌13%。综合Zoom业务多元化推进以及市场竞争环境来看,Zoom在数字化转型的潮流下再次崛起也绝非可能,但即便是在市场潜力巨大的前提下,Zoom在新冠大流行期间的高增长也难再重启。

- 芯片|司马南熄火,联想还是那个联想,杨元庆欢呼:刷新纪录

- 熄火吧!仓库君!仓储物流企业防火全攻略

- 创业|突然“爆火”的陌陌,为啥突然“熄火”了?还是“约会神器”吗?

- 字节跳动|反垄断重锤字节跳动,投资业务原地熄火!腾讯阿里争做“普通公司”

- 直播带货|影响10亿人钱包大趋势(中):互联网沦为传统行业,直播带货熄火

- 网络|相互宝官宣停运,十年“网络互助”彻底熄火了

- 百度翻译|今年,有9个大风口,但现在已经熄火了至少5个

- |2021年的十大热门产业,已经熄火了七个风口,2022年还会出现什么

- Zoom|Zoom创始人袁征:不要告诉我solution,而是告诉我的problem

- IT之家 12 月 5 日消息|小米 12 Lite/12 Lite Zoom 大曝光:搭载高通骁龙 778G 或 780G+