耐克|运动品牌的护城河为何这么深

编者按:本文来自微信公众号巨潮WAVE(ID:WAVE-BIZ),作者:李芳,编辑:杨旭然,创业邦经授权发布。

新冠疫情已经延续到第三个年头,大量曾经成功的企业陷入困境甚至破产倒闭。

零售百货业是其中受灾的重点。包括拥有230多年历史的英国零售业巨头Debenhams、拥有118年的历史美国百货连锁企业J.C.Penney、德国最大百货公司集团Galeria Karstadt Kaufhof先后宣布破产。

航空公司也有多起重磅的破产、重组案例。包括南美洲规模最大的拉塔姆航空、全球历史第二的哥伦比亚航空,美国阿拉斯加州最大航空公司RavnAir Group等等。

另外,服饰品牌由于有大量门店资产受到疫情影响,也是陷入破产重组的重灾区,名单包括了J.Crew、Ascena Retail Group、英国阿卡迪亚集团(Arcadia)、维多利亚的秘密等等。

但与此同时我们看到,运动服饰品牌却几乎没有受到疫情的任何影响,同时也罕有竞争对手冒头——行业仍然是两超、多强的局面,疫情对于强势企业几乎形不成冲击,而且不仅是国际,国内的行业格局也同样稳固。

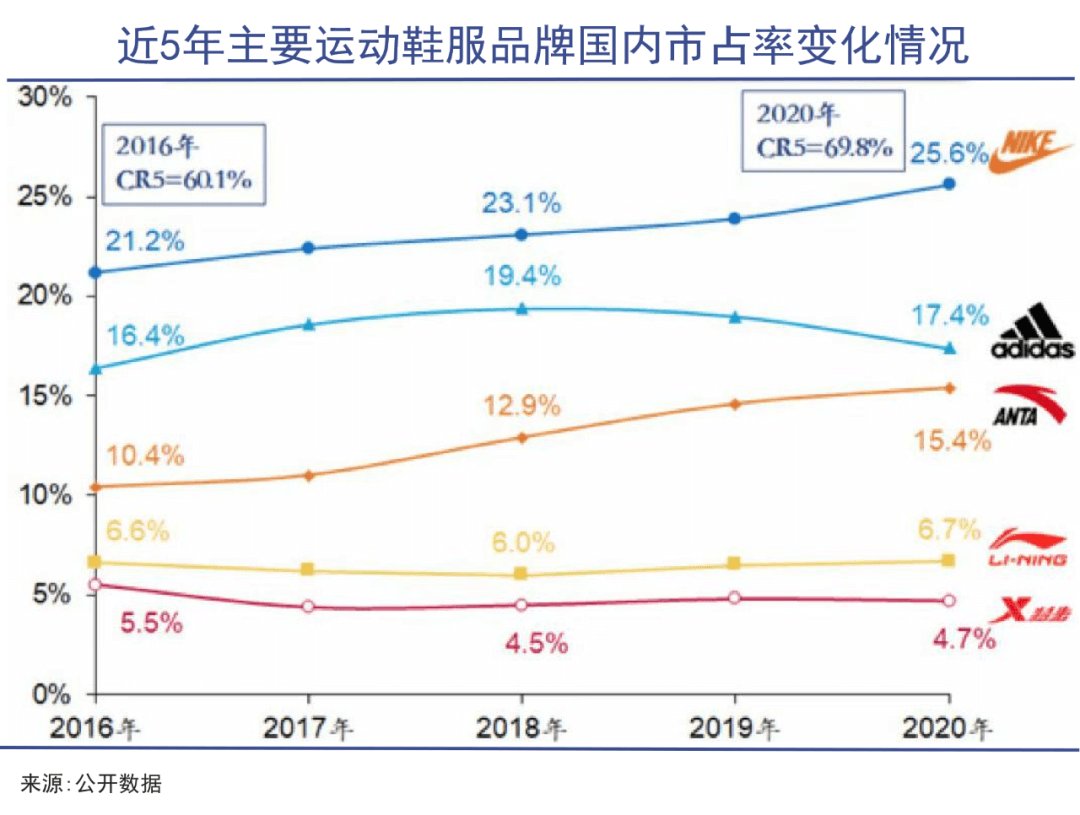

欧睿数据显示,2020年中国运动服饰行业CR5达70.70%,远高于服装行业整体10.4%的水平。运动鞋由于科技含量更高,消费者需求更趋于集中、粘性更强,运动鞋的市场集中度更是超过运动服品类,2016年运动鞋CR5从64.2%提升至2020年73.4%。

截至2020年,耐克(25.6%)、阿迪达斯(17.4%)两家的市占率就达到43%,且主要占据中高端市场。再加上国内李宁、安踏两家企业“得陇望蜀”,留给其他小品牌的空气越来越稀薄。

文章插图

为何运动服饰品牌集中度会如此之高,且地位稳固?我们看到,这不能仅用一句轻飘飘的“品牌壁垒”就能概括,其背后还有更加深刻的产业根源。

01 供应链协同壁垒优质供应链资源在运动服饰产业中属于较稀缺资源,通常已经被大牌厂商所掌控。

观察头部运动鞋服品牌企业的股价,会发现基本上都是持续性的、长期上涨,并且基本上都是业绩驱动,不存在严重的泡沫情况。那么,运动品牌领域为何长牛众多?

巨潮将此归结于三个主因:高壁垒、高集中度、高利润空间。而且这三个原因互相影响、不断强化。

高壁垒中很重要的一部分原因,在于优质供应链资源在运动服饰产业中属于较稀缺资源,通常已经被大牌厂商所掌控。

通常人们会认为一流运动品牌都是营销高手,而生产依靠外包似乎并不那么重要。但实际上,优质的供应链资源并没有想象中那样能面向市场无限量供应,谁能够掌控现有的优质产能,谁就更有机会占据市场强势位置。

再好的品牌理念或设计创新都离不开生产环节,优质且经济的供应商/代工厂,是运动品牌能够长期成功的强大后盾。面对头部企业对代工资源的占据,其他三、四梯队或者新品牌从生产制造环节开始就已经掉队了。

头部企业都会与核心供应商体系/代工厂形成长期合作关系,一方面,大供应商/代工厂无暇接纳,也不需要其他品牌的订单,就足以满负荷运转、获得高收益;另一方面,有的合作关系具有排他性,即大供应商/代工厂的生产线和车间都是专门为某些大品牌定制生产。

另一方面,在供应链关系中,品牌方是否强势、是否具有定价权,最终会直接影响到产品的表现。例如,2005年,露露柠檬决定拓展瑜伽裤以外的产品类别,为了保证产品供给,其选择投资入股一家生产服装厂,以保障其生产供给的稳定。但到2011年,露露柠檬终止对服装工厂的战略投资并精简供应商。自此后的很长一段时间里,它都陷入了较为紧张的供应链关系中。在一定程度上,限制了其创新品类的快速拓展。

- 员工|公司还缺人吗?一汽集团员工购车优惠曝光:16万就能买豪华品牌

- 品牌|2022,「第四象限」打破增长焦虑

- 护肤品牌「山川」获数百万元天使轮融资,将来自名山大川的原材料融入养肤产品|36氪首发 | 天使轮

- 本文转自:中国网2022新年伊始|万亿级市场预制菜也开始内卷,品牌如何在激烈竞争中脱颖而出?

- 全智贤|曾因全智贤代言而爆红!美妆品牌HERA赫妍宣布关闭微信旗舰店

- 诺基亚|诺基亚连发三款智能手机:延续结实耐用“品牌传统”

- 努比亚是成立于2012年的手机品牌|2022年上半年最顶级的安卓旗舰手机努比亚z40pro

- 36氪首发|“斗禾科技”获近亿元A轮融资,以供应链驱动家电品牌出海

- 36氪首发|「斗禾科技」获近亿元A轮融资,以供应链驱动家电品牌出海

- 定位中高端VR头显品牌商,“小派”通过产品差异化实行错位竞争战略