亚马逊|阿里不再“躺着赚钱”

文章插图

作者|Eastland

头图|视觉中国

2022年2月24日,阿里(NYSE:BABA;HK:09988)发布2021年第四季(2022财年Q3)未经审核业绩公告。2021自然年,阿里营收为8364亿、同比增长29.8%。截至2021年末,全球年度活跃用户(年内至少有一次交易)达到12.8亿,较9月末净增4300万。

数字媒体及娱乐相关的251亿商誉减值使净利润下降了75%,经调整EBITA亦下降27%至448亿。

按2022年2月25日收盘价,阿里市值2926亿美元,仅相当于亚马逊(NASDAQ:AMZN)的18.6%。虽然阿里营收增速放缓但仍比亚马逊高一大截,市盈率却较亚马逊低十几倍,市值不到亚马逊的五分之一。

低通胀下的营收增速

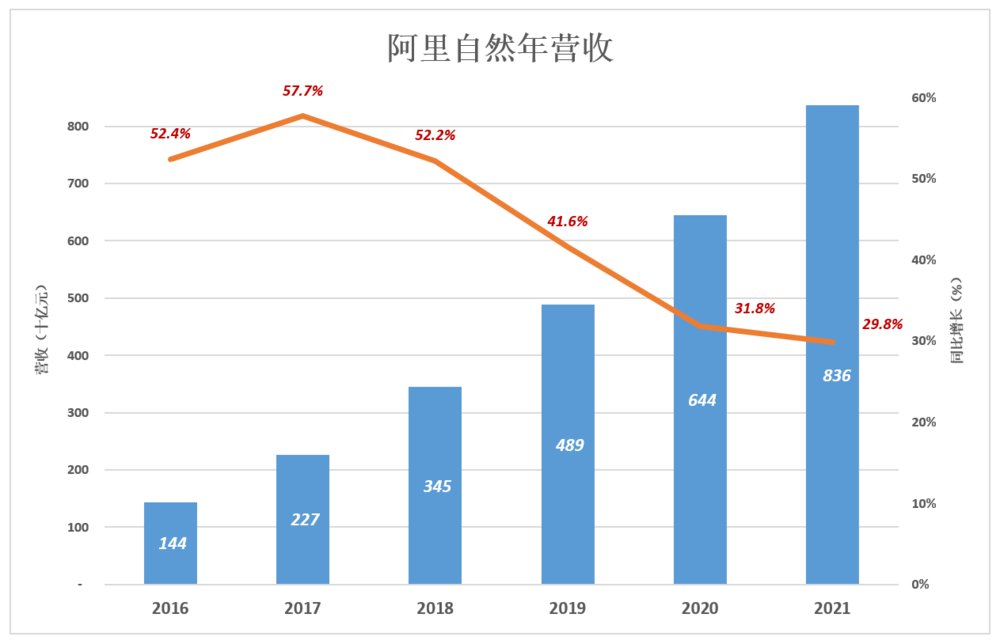

2015年(自然年,下同),阿里营收944亿;2016年突破至1439亿、同比增长52.4%;2017年营收2269亿、同比增长57.7%。

随后几年,营收增速开始回落。2021年,阿里营收8364亿、同比增长29.8%。

2015年~2021年间,阿里营收平均增速43.9%。同期亚马逊营收年均增速为38.1%。

文章插图

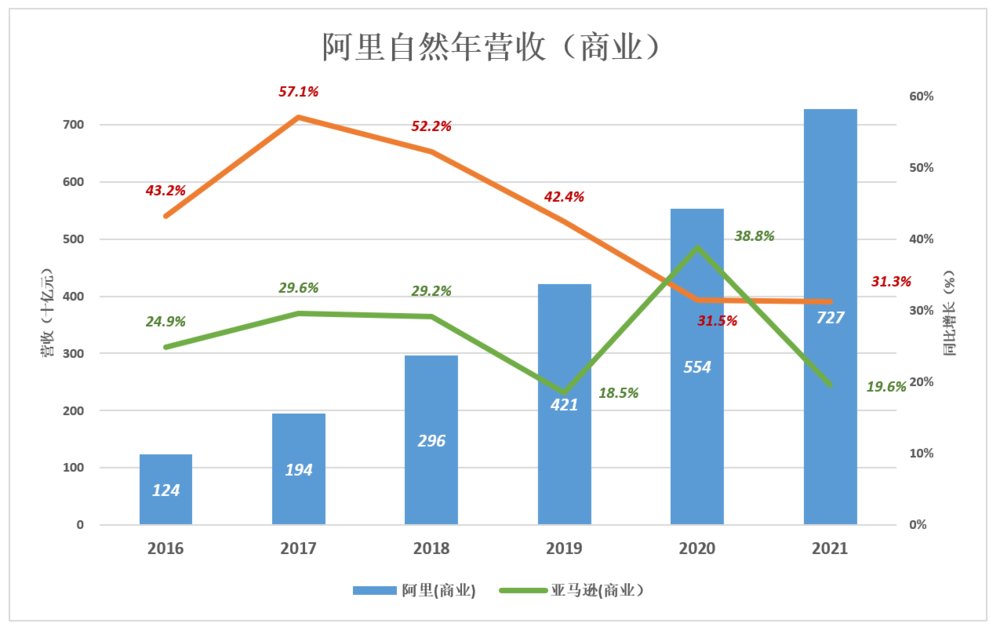

阿里营收分为商业(自2020年10月起合并高鑫零售业绩)、云业务(2021年4月1日起,钉钉业绩由“创新业务”重新分类至“云业务”)、数字娱乐及创新业务等四个部分。亚马逊营收分为北美、海外、云业务等三个部分。

阿里商业(原称“核心商业”)、亚马逊商业(云业务以外的收入)占各家总营收的比例都在90%一线。

阿里商业增速明显高于亚马逊。2015年~2021年间,两者年均增速分别为42.6%、26.6%。

2021年,阿里商业同比增长31.3%,亚马逊(商业)增速为19.6%。

文章插图

2021年,中国CPI指数上涨不到1%,美国CPI指数飙升到至7%。尽管由于口径不同,比较中美CPI指数不严谨,但可以断定美国消费品价格上涨幅度远远大于中国。

在低通胀背景下,阿里商业增速比亚马逊高11.7个百分点。如果说“阿里不及预期”,预期的合理性值得商榷了。

营收多元化

阿里在收入多元化方面取得许多进展,特别是云业务。奈何电商业务太强劲,阿里又不愿无节制烧钱快速提高新业务营收,因此多年来收入格局几乎没有变化。

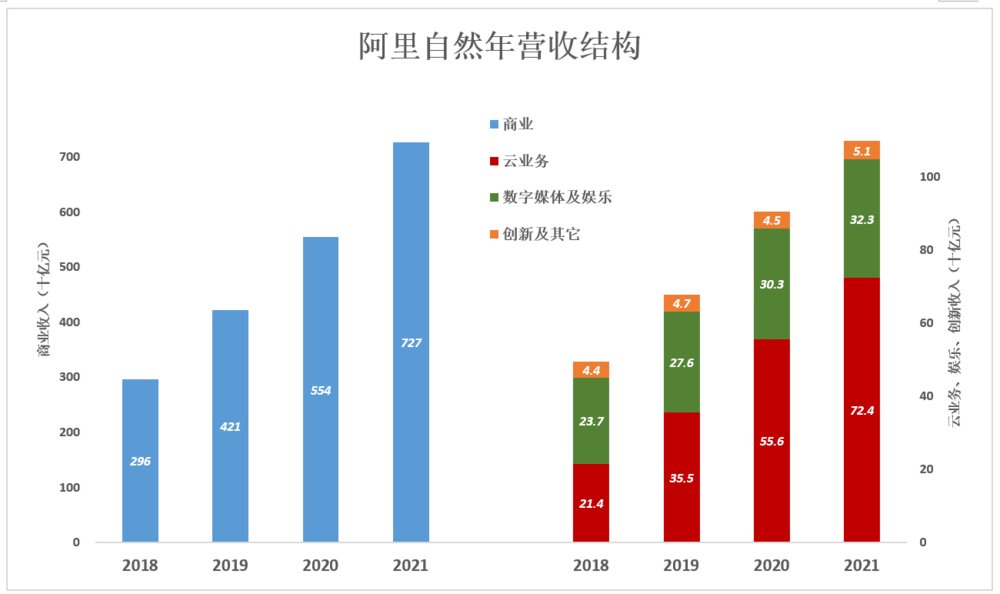

1) 自然年营收结构

2021年,阿里商业营收达7267亿;云业务、数字娱乐、创新营收分别为724亿、323亿和51亿;三项业务营收同比增速分别为30.2%、6.5%、12%。

云业务是阿里旗下增速仅次于商业的板块,与亚马逊云(AWS的差距不断缩小)。2017年阿里云营收入为亚马逊AWS的9.5%,2021年提高到18%。

数字娱乐营收增速不断下滑:2019年增速16.4%;2020年收入303亿、同比增长10%;2021年收入323亿、同比增长6.5%。

创新业务增速波动:2019年同比增长5%、2020年下降3.2%、2021年增长12%。由于基数很小,创新业务对阿里营收增长的影响可以忽略。

文章插图

2020年,阿里商业对总营收增长的贡献率高达90%,高于其在营收中的份额86.9%。

2)阿里已不是昨天的阿里

2021年第四季度开始,阿里对业绩披露架构进行了微调,主要是细化了阿里商业:

1) 中国商业,涵盖淘宝、天猫、淘特、淘菜菜、天猫超市、天猫国际、盒马、阿里健康、高鑫零售,以及包括1688.com在内的批发业务;

- 营收|阿里Q3财报:14亿美元回购股票的阿里自信什么?外界又担忧什么?

- 华为鸿蒙系统|锐龙7000系列将集成GPU:不再局限于APU

- 阿里巴巴|阿里三季报:平台经济的终点

- 阿里巴巴|阿里巴巴创下最慢的季度收入增长,国内稳健,国际还有待提高

- 阿里巴巴|阿里要打“持久战”?“飞高了”阵型明确,饿了么启动底层改革

- 阿里巴巴|美国又在玩火!无理打压中企,这一次连腾讯、阿里也被一锅端

- 电子商务|阿里“透底”云业务近况:非互联网占营收52%,云计算新周期已至?

- 阿里巴巴|财报解读 | 阿里迈出“难而正确”的一步

- 抖音|阿里驶入减速带

- 阿里系|阿里云AI城市大脑项目启动运行,城市治理现代化水平将大幅提升