亚马逊|阿里不再“躺着赚钱”( 二 )

2) 国际商业(lazada、速卖通、Trendyol、Daraz及Alibaba.com);

3)本地生活服务,涵盖基于位置的服务,包括饿了么、高德、飞猪及淘鲜达;

4)菜鸟,包括国内及国际一站式物流服务及供应管理解决方案。

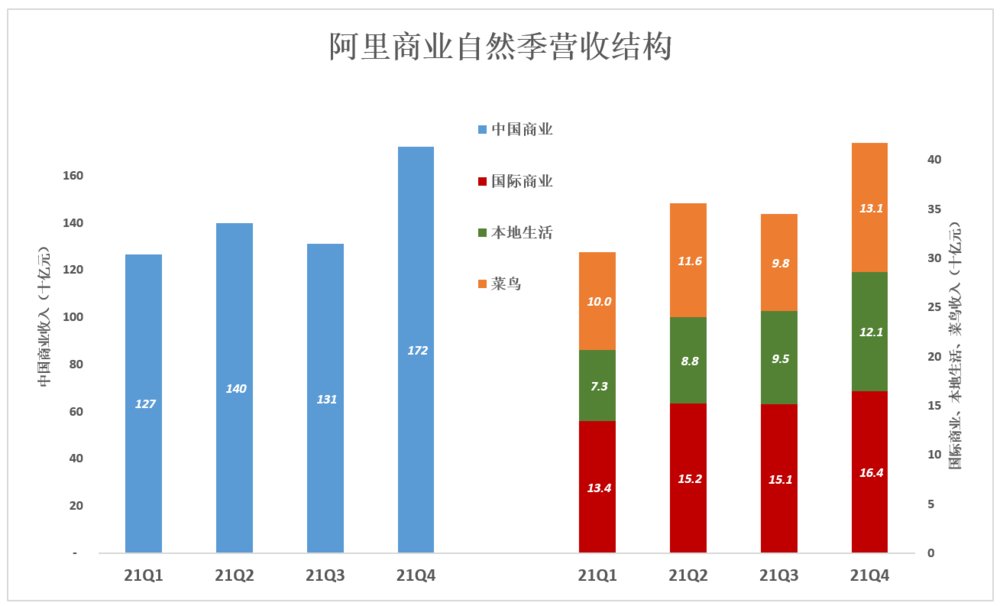

2021年Q4(自然季),中国商业营收1722亿、占阿里商业营收的80.5%、占阿里总营收的71%;国际商业营收164.5亿、占阿里商业营收的7.7%;本地生活营收121.4亿、占阿里商业营收的5.7%;菜鸟营收130.8亿、占阿里商业营收的6.1%。

文章插图

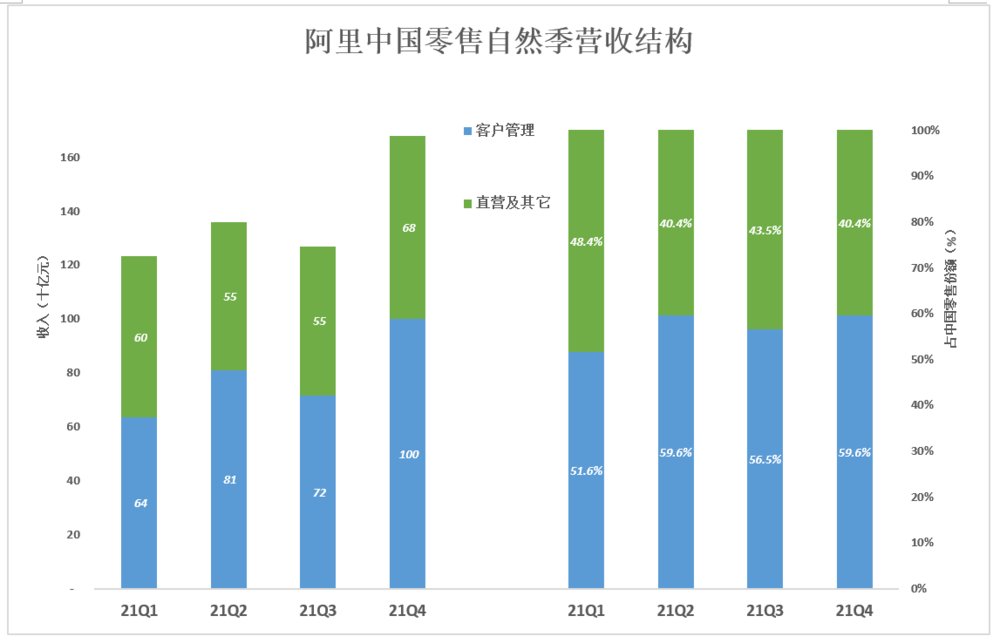

中国商业的主体“中国零售商业”,分为“管户管理”和“直营及其他”两大类。前者是提供基于效果付费的营销服务,包括P4P营销服务、展示营销服务及淘宝客服务及佣金(费率介于0.3%到5%之间);后者收入主要来自高鑫零售、盒马和天猫超市。

2021年Q4,客户管理收入突破1000亿、占中国零售业务营收的59.6%;直营及其他营收679亿、占中国零售业务营收的40.4%;“四六开”格局贯穿整个2021年。

核心中的核心——中国零售,四成收入来自直营。许多人还没有意识到,阿里已不是昨天的阿里!

文章插图

客户管理收入中,线上营销、佣金之间的比例约为4:1。2021年客户管理总营收3164亿,其中线上营销收入超过2500亿,约为阿里总营收的30%、较2018年下降10个百分点。

分部利润

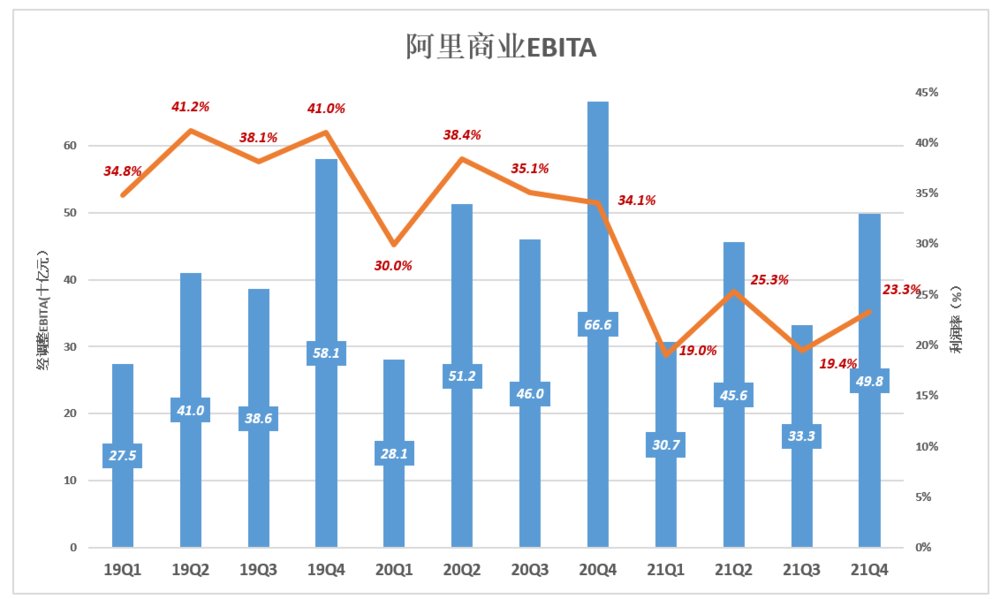

1)阿里商业EBITA

阿里商业EBITA具有显著的季节性:金额高峰出现在四季度、利润率高峰出现在二季度。

以2020年为例,EBITA峰值为666亿出现在四季度,EBITA利润率峰值38.4%出现在二季度。

进入2021年,EBITA利润率“整齐划一”地“矮了一截”。2021年四季度,EBITA金额498亿、利润率23.3%。与2020年Q4相比,EBITA减少141.6亿、利润率下降11个百分点。

文章插图

阿里商业EBITA利润率下降是市场环境与公司策略调整共同作用的结果:

第一,线上GMV保持增长,利润率下降,说明变现率在下降。方便交易、降低交易成本是互联网发展的大方向;

第二,“赚差价”的自营业务利润率远低于“赚佣金”的平台业务,如今阿里商业中自营收入占比已达40%;

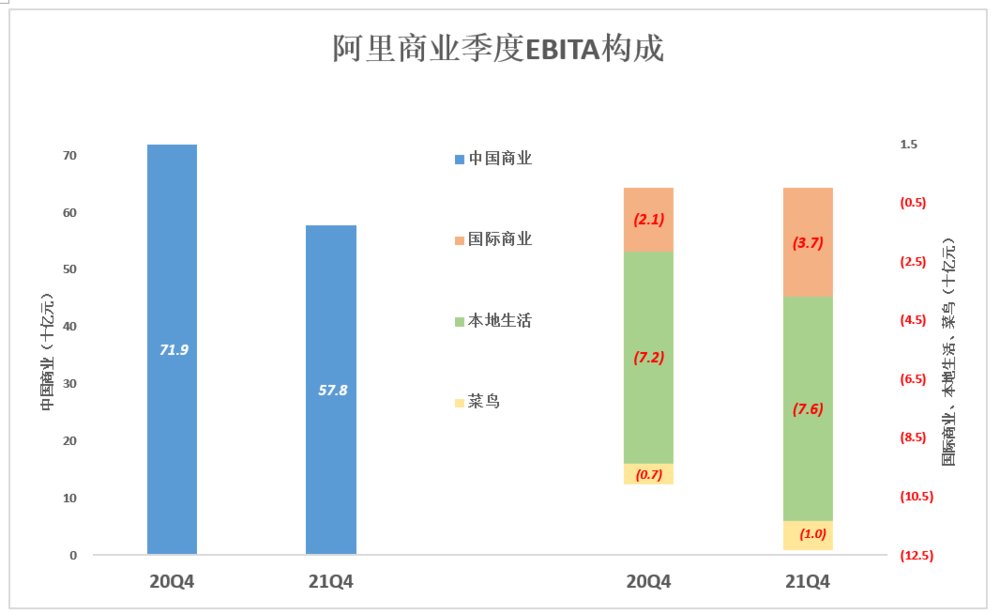

2)拆解阿里商业EBITA

阿里商业的核心是“中国商业——客户管理”,营销、佣金占比分别为80%、20%,这两类业务的特点是固定成本刚性强,可变成本/边际成本很低(这是所有互联网服务的特征)。

GMV保持增长(尽管增速不到10%),利润降低的原因只能是降低费率。

国际商业、本地生活、菜鸟EBITA亏损都有所增加,共计亏损123亿,比2020年Q4多亏损22亿。但三项业务亏损率却有升有降——国际业务亏损率提高7个百分点、至17.7%;本地生活亏损率下降4个百分点、至高达41%;菜鸟表现非常好,亏损仅为0.7%,扭亏指日可待。

文章插图

中国商业之外的其它业务,亏损在可控范围内且发展势头良好,成为推动营收增长的重要引擎:

截至2021年末,阿里国际商业活跃用户达3亿,单季净增1600万,季度订单量增长25%,菜鸟国际日均处理包裹500万个。第四季度,Lazada、Trendyol营收分别增长52%、49%;

本地生活服务活跃用户3.7亿,单季净增1700万,季度订单量同比增长22%;

- 营收|阿里Q3财报:14亿美元回购股票的阿里自信什么?外界又担忧什么?

- 华为鸿蒙系统|锐龙7000系列将集成GPU:不再局限于APU

- 阿里巴巴|阿里三季报:平台经济的终点

- 阿里巴巴|阿里巴巴创下最慢的季度收入增长,国内稳健,国际还有待提高

- 阿里巴巴|阿里要打“持久战”?“飞高了”阵型明确,饿了么启动底层改革

- 阿里巴巴|美国又在玩火!无理打压中企,这一次连腾讯、阿里也被一锅端

- 电子商务|阿里“透底”云业务近况:非互联网占营收52%,云计算新周期已至?

- 阿里巴巴|财报解读 | 阿里迈出“难而正确”的一步

- 抖音|阿里驶入减速带

- 阿里系|阿里云AI城市大脑项目启动运行,城市治理现代化水平将大幅提升