供应链|新消费混战两年,养肥了谁?

编者按:本文来自微信公众号 新消费Daily(ID:NewConsumerDaily),作者:lulu,创业邦经授权发布。

2022年,新消费品牌还会更难,新消费的战斗也才刚刚开始。

毕竟谁也没想到,2021上半年,新消费市场还展现出方兴未艾的大好形势,资本也火力全开;到了下半年,没有征兆地,新消费的火热戛然而止,按下了“暂停键”,资本也开始“退缩”。

轰轰烈烈的新消费“热”终究还是过去了。但在这场新消费混战两年之久的战场上,我们见证过火热的投融资市场、奔赴IPO或已经上市的新消费品牌们、以及估值水涨船高的明星项目......

与此同时,“是品牌还是网红品牌”的纷争、新消费品牌“上市即巅峰”的命运、热闹消失后的“唱空”论调......新消费的争议也从未停止过。

当然,在这两年间,“新消费品牌在为流量买单”、“在为主播打工”的说法也层出不穷。

再加之2022年一开年,喜茶、文和友、墨茉点心局等纷纷传出裁员消息;奈雪的茶财报也并不漂亮......消费新贵们似乎过得仍不好。

那么在这场混战中,除去居高不下的流量买卖,究竟谁才是赢家?

01 消费新贵们,陆续跌下神坛在新消费品牌们的身上,我们看到了“疲惫”。

正如开篇所言,新消费降温是断崖式的。

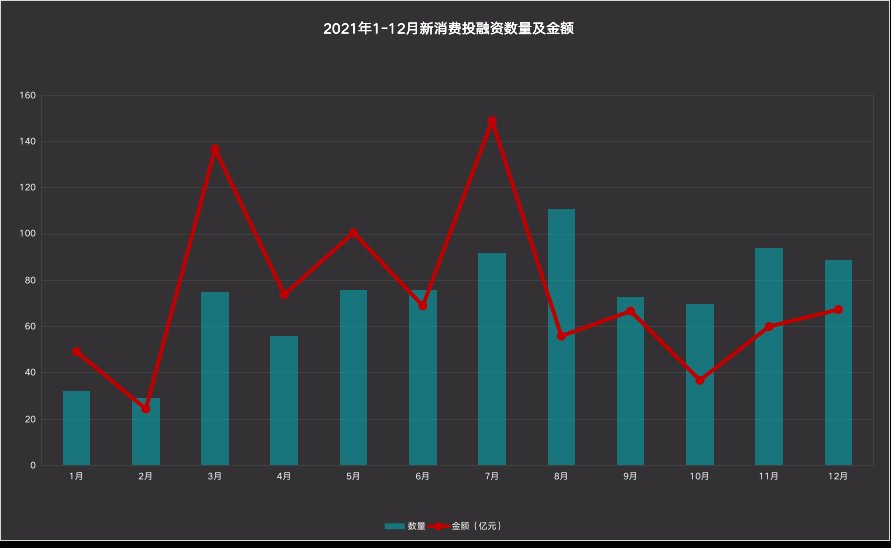

一方面体现在资本市场。资本的冷静是显而易见的,据「新消费Daily」统计,2021年新消费行业中,虽然下半年的月均融资数量多于上半年,但从金额上看,融资规模在7月达到峰值,融资金额高达148.98亿元,随后开始大幅下滑,8月环比下滑62.45%,之后的四个月融资金额也并未有所起色,依旧表现平平。

文章插图

另一方面则是新消费品牌们的销量或ROI。去年9月初,36氪在《消费品刹车,投资人追尾》中曝光的数据,像一记重锤打破了新消费品牌们编织的“美梦”。毕竟在新消费最火热的时刻,谁也没想到,已经处于细分赛道的头部玩家们的销量或ROI,还是那么“不耐打”,脱离了主播或大规模的营销霸屏,销量立马就下来了。

但新消费品牌们面临的危机还不仅于此。例如,去年就有多家媒体报道,元气森林在代工厂、外包装瓶、便利店渠道等方面遭到巨头打压。

然而外部压力还未解决,年底茶颜悦色的一场“内斗戏”,真的令互联网人大呼精彩,“大本营”长沙因减工时、降薪、提成低而不满,创始团队亲自下场和员工吵架,而2021年茶颜曾因疫情曾关闭了部门门店两三次,此后茶颜的公告中,吕良透露,在疫情期间,公司曾一个月亏损2000多万元。

茶颜的困境还未过去。年初,喜茶就被曝大规模裁员,涉及30%员工、有部门被全裁、未发年终奖等,目前喜茶方回应不实消息,只是正常的人员调整和优化。

新消费的降温或许还能预料,但预料不到的是,去年动辄估值600亿、单店估值1亿的明星项目这么快就走下了神坛。

文章插图

2022年初,除了喜茶,文和友、墨茉点心局都陷入了“裁员”风波中。尤其文和友被曝深圳店运营不好;大面积裁员,有的部门裁员比例在60%以上;且部分文创项目已经被停止等。

虽然,各方都有辟谣,表示是业务的正常调整,但行业内被新消费现状及未来走向仍有疑虑。

不止是明星项目的裁员困境,以及新消费品牌们的ROI考验,就连已经上市的完美日记、泡泡玛特、奈雪的茶等几个新品牌,也在面临着市值挑战,这一切都在证明,消费已经行至下半场,野蛮生长的状态已经结束,2022年新消费会更难,新消费品牌们到了真正比拼实力的时候了,这一场或许是“生死战”。

- 奇瑞新能源|"果链巨头"立讯精密为何要急于造车?

- 门店|2022新茶饮"向下走"

- 摄影|拉近人与影像距离,OPPO Find X5 Pro上手:实现计算摄影新突破

- Meta公司布局元宇宙多个AI新项目

- Intel|10nm冰湖宝刀不老 Intel发布新一代至强D处理器:最高20核、10万兆网速

- 联想|小米难受!联想又一款真香新机曝光:骁龙8+2亿相机,三千多拿下

- 新东方|新东方半年巨亏57亿!俞敏洪带货额仅为罗永浩直播间1%,网友:感觉卖书更适合俞敏洪

- 5g网络|5G订单更新,爱立信127个排第一,诺基亚第二,华为哪去了

- 运载火箭|新一代载人运载火箭或用新型垂直起降回收方案

- 肖战新代言有多火?李佳琦大实话道出,可能不参加三八节!