业务|美团大跌,市场需要的故事变了( 二 )

在上图中,我们将美团用户规模与外卖交易额进行拟合处理,发现的两者呈高度相关性,如果要确保外卖规模的持续增长,就必须要稳定用户大盘的增速,而在最近几个季度,点状分布是有向拟合线下转移的迹象。

当新业务尚在市场教育期,我们很难根据直观感受去判断商业生态的用户共享机制的成功与否,只是从上图中我们明白了用户量对美团外卖的重要性。

文章插图

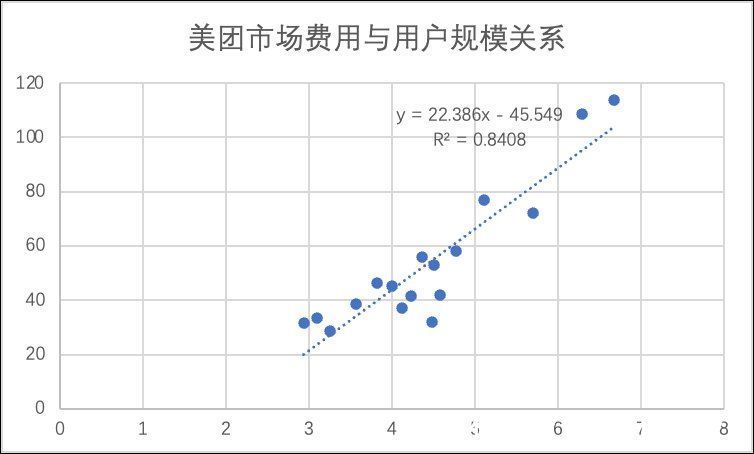

我们又将市场费用与用户规模进行拟合,两者同样呈高度相关性,中间有几个周期点状分布于拟合线下方,这也是美团利润回正的周期,彼时,用户增长是具有惯性效应的,也就是用较少的市场费用撬动更多用户,但从2021年开始,点状分布就开始向拟合线上方偏离,获客效率较之过去有所加大。

于是,我们也就不难理解2021年Q3为何在广告营销类收入占比上升之时,环比的经营利润率却在下降了,如果要保增长就要保用户,而获客效率随着人口红利的稀释而降低,只能再次充值市场费用,稀释盈利性。

这可能就是外卖经营性利润率下行的主要原因,也暗示外卖这一基石业务为新兴业务输送“燃油”能力是有一个总额度的。

这就又引来了一个新的问题,外卖的薄利与成长性众所周知,是否可以将外卖作定位导流产品,再通过其他业务获得溢价呢?持此观点者甚众,甚至产生了“外卖低价值论”,但事实真的如此吗?

我们必须得承认,就目前情况到店和酒旅部分是除外卖最成功的业务,不仅成长性好,且盈利性优良,从外卖高频打出了低频的酒旅业务,这也说明美团确实是一家优秀公司,但我们今天不看到店和酒旅业务,只看创新业务。

文章插图

上图为美团创新业务的收入和经营性利润的走势情况,两条折线的中间地带为期间成本和费用,在2020年中之前,该中间地带大致稳定,亏损也都在可控范围,对损益表影响相对较小,但自此之后,两条线则明显放大,成本和费用急剧拉升。

如上马买菜和社区团购等新业务之后,在庞大的资本性投入之下,为争夺市场份额就需要同步的诸多费用,如补贴大战,如运营成本等等。

当我们将注意力放在创新业务的盈利性上时,总会有反对声音站出来批判“格局太小”,并认为作为一家卓越公司是可以牺牲掉短期的盈利性,应该眼光长远。

如果用美团过去历史来证明,以上格局论确实很有道理,但我们不要忽略前提条件,美团之所以能在百团大战到外卖厮杀中胜出,固然有管理层的坚守,执着和格局的因素,但我们也必须强调,彼时资本市场的火热给了企业牺牲利润争长远的胆量和底气,只要融资能力跟得上,补贴和牺牲利润就能走下去,且融资规模一次大过一次。

如今市场发生了很多变化,一方面在在全球加息的背景下,资本市场的估值逻辑正在发生变化,由侧重成长型开始向价值型转移,这也是在2021年之前我们对美团以看好为主的主要原因,彼时只要保住了成长性,讲好成长的故事,市场自然就可给予很高的溢价,但如今估值逻辑变化,只是成长已经很难打动市场,这也是近来美团股价回调的重要原因。

可以说,或许2021年创新业务对美团是加分项,那么2022年就可能是扣分项,这是我们尤其要警惕的。

文章插图

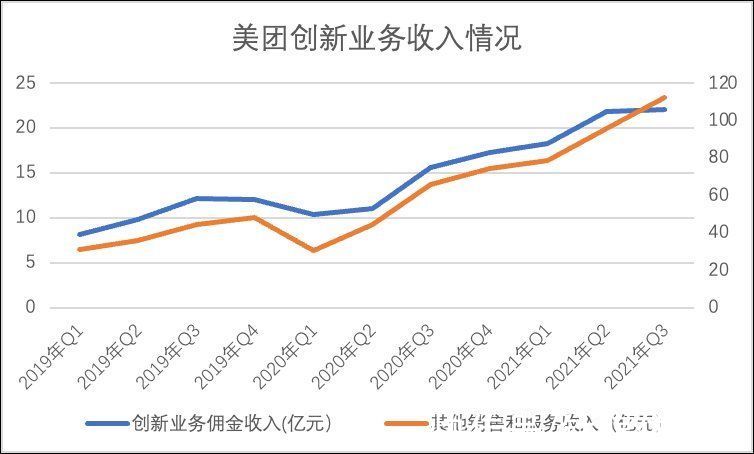

我们也整理了创新业务佣金与销售服务类收入的增长情况,尤其佣金收入在Q3出现了环比增长停滞,这是不应该的,联系到社区团购等业务在近几个季度面临很大的争议,此部分业务能否持续高速进行尚需要观察。

- 关于暂停办理户籍业务的公告

- 电商|为实现电商业务闭环,快手与淘宝、京东“断舍离”

- 美团外卖|针对高佣金,官方终于出手!美团好日子结束,蒸发2000亿只是开始

- 汽车融资租赁|汽车融资租赁(一)市场、用户及业务流程

- 信用卡|美团联名信用卡开始焦虑

- 业务|开始“人效管理”后,99%的企业都迈不过这三个难点

- 创投|社区团购日砸6000万,美团下沉走得辛苦

- 手机业务|国内第二个传出造手机的车企,为什么是蔚来?

- 面部识别|通富微电:AMD约80%的封测业务由公司完成

- 台积电|三星失去了制造高通骁龙芯片的业务