文和友还从长沙、广州、深圳,开始进军南京。

然而,出走后的文和友已经遭遇水土不服。去年下半年,广州、深圳的“超级文和友”双双改名,分别为“广州文和友”和“老街蚝市场”。

据了解,由于广深人民对于文和友的热情只持续了几个月,随着客流下降,早期的商户例如广州的风筒辉烧烤、无影脚陈氏盲公丸,深圳的老东门李记百货等,都陆续离开,而深圳文和友则出现二十余个商户未按时营业,收到了文和友的违约告知函,之后遭遇停水停电、店面围蔽,被迫清退。

对于紧紧绑定“长沙”标签的文和友而言,文和友的商业集群本地化,并不好走。

无独有偶,在文和友裁员风波的数天前,被称为“烘焙界喜茶”的新中式点心品牌墨茉点心局,以及喜茶本尊,都爆出裁员消息。

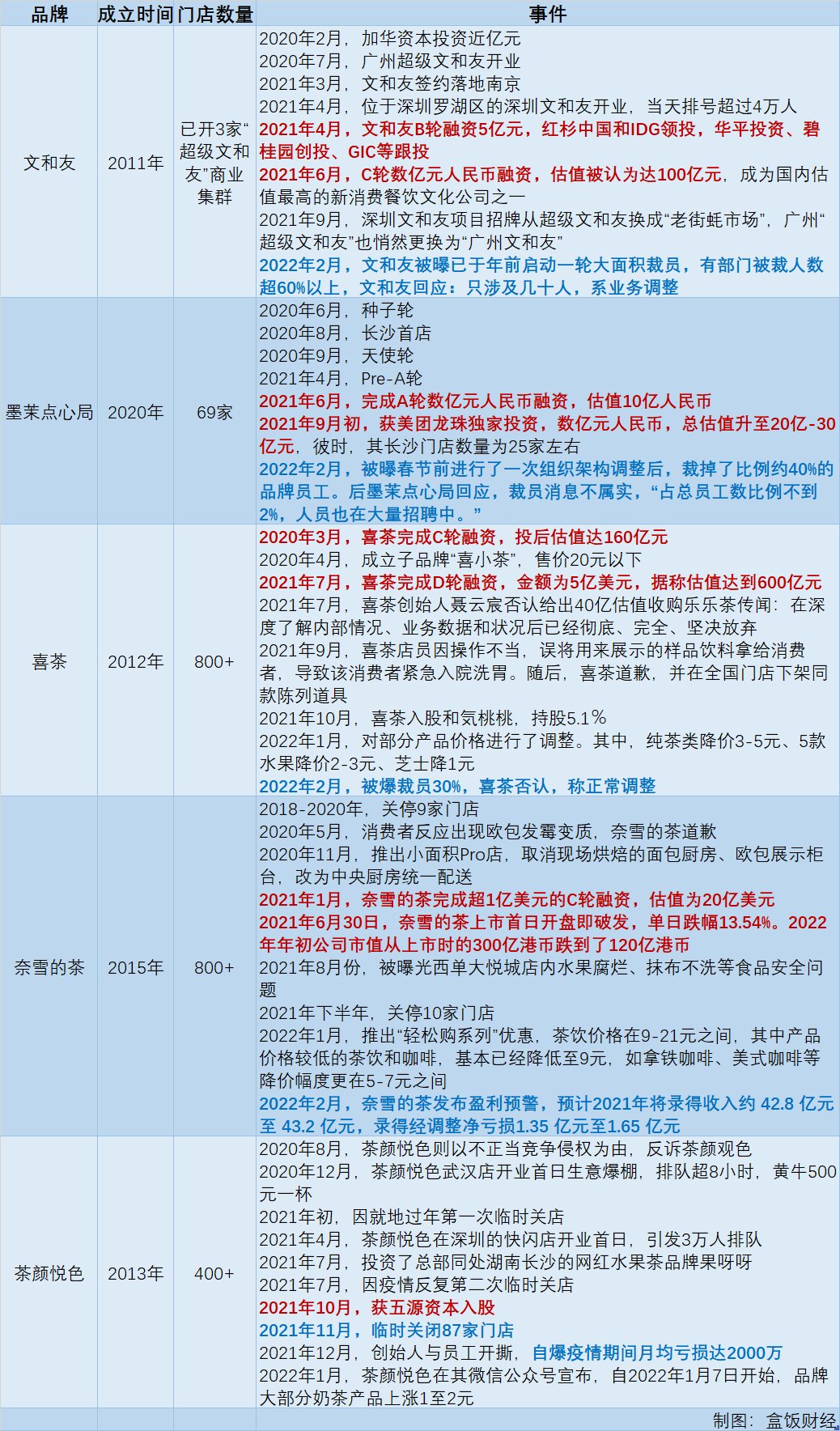

文章插图

前者被报道在春节前进行了一次组织架构调整,从打造品牌为中心转型为运营为中心,因此裁掉了比例约40%的品牌员工,此外,财务、人事部门也出现人员变动。喜茶同样被曝大规模裁员,涉及30%员工,其中职能部门裁员严重,门店拓展部门被裁50%,部分部门全裁,同时,还存在无年终奖或年终奖“延期发放”的现象。

双方也都很快予以否认。墨茉点心局创始人王瑜霄回应,“只是正常的部门调整,我们还在大量招聘中。”喜茶则表示,“年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。”

除了“裁员潮”风波,高端茶饮的成本问题也伴随着奈雪的茶财务数据的公布凸显。

2月8日,奈雪的茶发布盈利预警,预计2021年将录得收入约42.8亿元至43.2亿元,录得经调整净亏损1.35亿元至1.65亿元。这已是其连续四年出现大额亏损。实际上,自2021年6月上市至今,奈雪的茶股价从每股19.8港元的IPO发行价,腰斩至每股6.99港元(截至发稿)。市值较发行之初的340亿港元,跌至如今的119.9亿,跌幅超60%。

内卷的新茶饮,还掀起了价格战。1月,作为价格“天花板”的喜茶悄然降价了,部分产品价格下调1~7元不等,甚至于,降价之后首次出现了10元以内的纯茶产品。喜茶之后,奈雪的茶多款茶饮产品也出现了大幅降价,其中,产品价格最低的茶饮和咖啡售价都仅为9元。

两家头部明星品牌下调价格,引发热议。进入更为激烈的低价价格带,原本就内卷的新茶饮,又将是一场风雨。

再往前数的两个月,茶颜悦色则自爆疫情期间月亏损达到2000万,并在2021年三次闭店。

裁员、闭店、亏损、调价,“风口”上的新消费,正在跌下不败的神坛。

02单店估值过亿胜旧颜

就在半年前,这些品牌都是风光无两的“顶流网红”。

我们曾在总结大厂围猎新消费时发现,2020年开始频繁通过战略投资、股权投资、并购等方式进入新消费领域,到了2021年,每轮融资过亿的情况便越来越常见。

比如,2021年4月、6月,文和友接连收获两轮融资,获得红杉中国、IDG领投等青睐,数亿元融资过后,文和友估值达到了100亿元,成为国内估值最高的新消费餐饮文化公司之一;2021年7月,喜茶完成D轮融资,金额为5亿美元,据称估值达到600亿元;2021年1月,奈雪的茶完成超1亿美元的C轮融资后,估值为20亿美元,在招股期间更是认购火爆。

2020年也是被广泛认为是中国新消费品牌投资的元年。这一年,投资机构密集入场,第一财经商业数据中心发布的数据显示,当年消费赛道平均投资额达1.05亿元,高于1亿元的全行业平均值。

- 联想|人民日报、财政部公开发声后,联想首次回应来了

- Met为什么在 Meta、微软的元宇宙,我们连一双腿都不能拥有?

- AMD|Intel、AMD、NVIDIA集体躺平:显卡市场份额完全不变

- Java|餐饮管理系统源码JAVA

- 苹果|心律不齐、心脏骤停频发!一文教你看懂苹果Apple Watch的心电图

- 据外媒报道|劳动力短缺催生数字员工多用于金融、保险部门

- biotech|医疗科技创业是“勇敢者游戏”,如何打磨创新力、产品力、组织力

- 天猫|淘宝、天猫退款服务升级 500元内订单未发货可“秒退”

- 骁龙8|Redmi官方揭秘K50电竞版有何不同:号称性能强、散热狂!

- Redmi|Redmi神秘新机入网:指纹、Logo和相机“在一起”了