阿里影业|苦熬九年的大文娱,阿里剪不断,理还乱( 二 )

在此背景下,一直在亏损的阿里大文娱还能获得多少资源,我们不禁要打上一个问号。

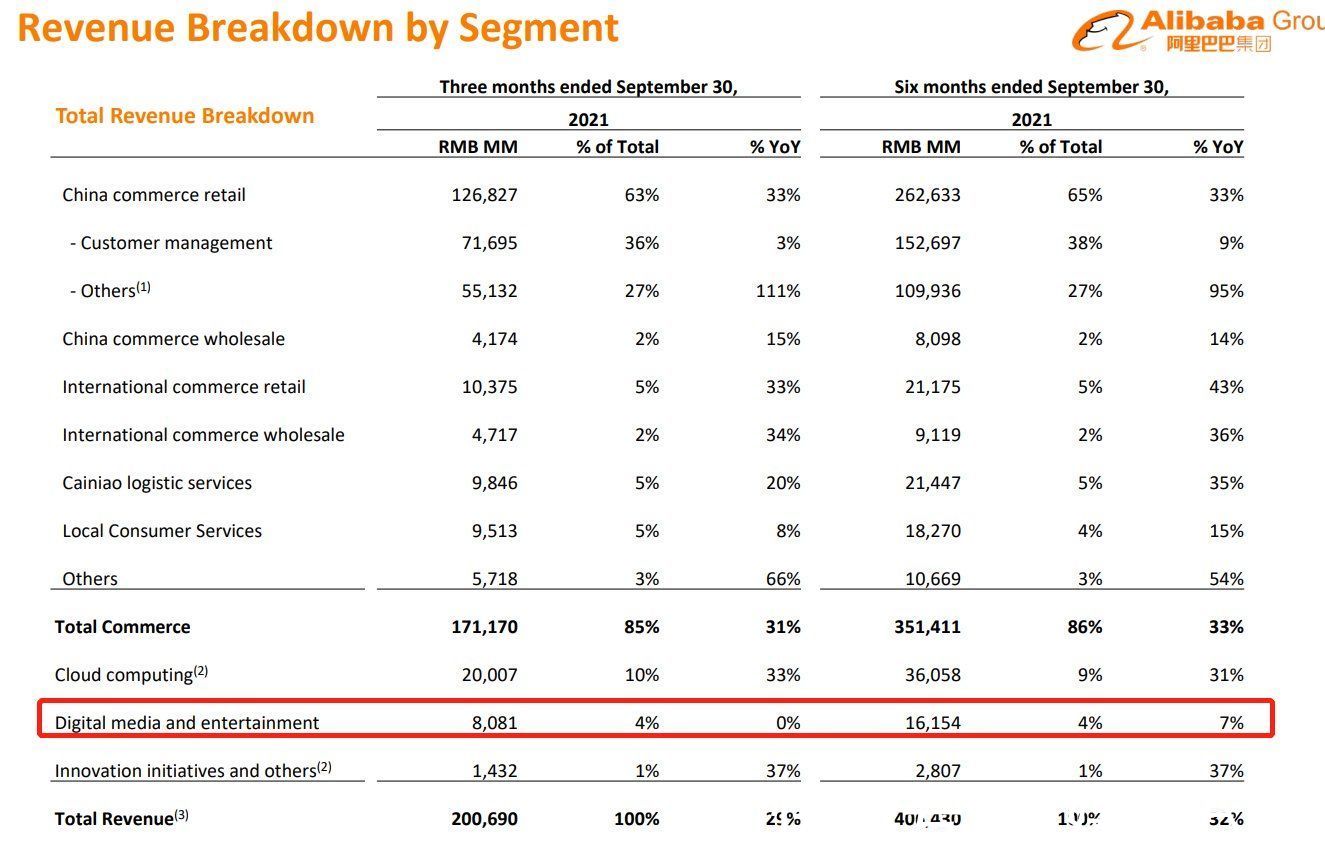

文章插图

(图片来自阿里巴巴财报)

事实上,在业绩承压、营收增长放缓等重重压力下,阿里大文娱过去两年的战略收缩非常明显。

去年2月份,虾米音乐宣告关停,阿里大文娱在在线音乐流媒体市场的话语权进一步降低。同年9月份,阿里创投宣布将其持有的9364.79万股芒果超媒股份对外协议转让,对比当初的入股价浮亏近20亿——而此时距离阿里入股芒果超媒才过去不到1年时间。

除了主体企业的对外投资,阿里大文娱旗下几家子公司的扩张计划也是命途多舛。以阿里影业为例,早前投资的稻草熊、亭东影业等标的,花费不少但均错过了最佳投资期,没有尝到太多甜头。

价值研究所翻查的资料显示,阿里影业2017年入股稻草熊影业,占股15%,但在后者2021年1月成功IPO前便已退股,白白错过了股价升值的机会。而在2020年以22.9亿定增入股的华谊兄弟,更是表现惨淡,其每况愈下的股价让阿里影业投资亏损进一步放大。

最新行情数据显示,阿里影业股价跌至0.8港元,这也是阿里大文娱板块整体低迷的一个缩影。

众所周知,马云对大文娱业务一直十分重视,曾经提出“Health+Happiness”的“双H战略”,将大文娱视为实现快乐的直接业务。但阿里大文娱现在的财政状况并不健康,活得似乎也没有很快乐。

马云的雄心壮志,到头来怎么就沦为了一场长达九年的南柯一梦?

内外交困,阿里还是割舍不下大文娱阿里大文娱的节节败退,当然有不少客观因素的影响。在阿里大文娱业务版图中,优酷、阿里影业、UC和阿里音乐是四个主要板块,但其背后的市场近年来都面临不同程度的下滑——尤其是长视频和影视行业。

数据显示,去年三季度爱奇艺净亏损17.34亿,同比放大近48%,环比增长24%,距离盈利遥遥无期。目前最有可能反超优酷的B站,在月活数据、整体用户规模不断增长的同时,盈利状况并不理想。财报显示,2021财年三季度B站净亏损为26.9亿,较去年同期的11亿翻了一倍不止,前三个季度合计47.1亿的亏损额也远超爱奇艺。

至于腾讯,虽然没有在每一份财报中详细列明腾讯视频的盈亏状况,但从过往数据看亏损还是常态。在2019年首次披露营收数据时,腾讯视频全年就亏了将近30亿。

横向对比这些竞争对手,优酷的表现也不算太过离谱。

阿里影业则受到疫情和始于2019年的“影视寒冬”的严重影响。数据显示,截止2021年三季度,阿里影业亏损7600万,较去年同期的1.04亿已经大幅收窄,有望实现营收平衡。对比之下,整个影视行业的颓势更加明显,万达影业两年亏超60亿,过去一年除了光线影业跑赢大盘之外头部影视公司股价基本上全面崩盘。

值得一提的是,在音乐、影视等赛道遇冷的情况下,阿里大文娱也尝试过追逐短视频风口,可惜结果差强人意。

早在2017年,阿里大文娱就宣布土豆全面转型短视频,并投入20亿启动资金,进行初步布局。随后几年,阿里也有许多动作,包括和阿里达摩院合作推出了全链路数字版权服务平台鲸观,为短视频提供版权保护服务,以及在淘宝推出短视频“逛逛”功能等。

但随着抖音和快手的相继崛起,阿里,还有腾讯、百度等老巨头统统败下阵来,没有抓住算法推荐爆发的风口成为阿里短视频业务折戟沉沙的重要原因。

从音乐、长视频、影视制作到短视频,阿里大文娱不断吃下败仗,大环境恶化肯定不是唯一原因——归根结底,阿里在经营管理上的缺陷也很明显。在价值研究所看来,缺乏统一协调的发展战略、管理层变动过于频繁,以及对阿里模式的过度迷信,是大文娱业务发展过程中出现的主要问题。

- 阿里巴巴|被阿里“毁掉”的知名品牌,有的已经“官宣”停服,你了解几个?

- 天眼查|阿里成立信息科技新公司 经营范围含集成电路芯片销售

- 社交|阿里又一款APP功能被阉割,旺旺群聊服务2月底将正式关停下线

- 旺旺|阿里旺旺群聊服务将在 2 月底正式下线

- ai|阿里达摩院医疗AI团队获评全国科技抗疫先进集体

- 公司|阿里巴巴成立新公司,经营范围含集成电路销售

- 申通快递因“1元购”收获问询函:“阿里系高管”王文彬认购比

- 天猫|天猫自营改名“猫享”?阿里回应不会改名

- 时尚品牌|字节阿里腾讯,抢着卖衣服,一出手就是几十个亿

- 亚马逊|2022年开年,阿里就做了个违背马云的决定