汇川技术|中国「伺服」的机会主义( 二 )

新冠疫情这一黑天鹅事件,用一次加速变局,将一幅清晰图景展现在人们眼前:

现代化制造业之下,产业链的广义层面愈发清晰:行业赛道越分越细,相互接力更加紧密。

频繁出现的价值互换,让各种“微量元素”不再因为体量而被轻慢,“边缘产业”成为伪命题——从基础产业到下游市场,任何一个环节“熵增”或“熵减”,都会以极快速度,催生波及甚广的蝴蝶效应。

机会,有如蝶蛹,只有最坚硬、最灵敏的触角,才能冲过阻碍,破茧成蝶。

接下来你将看到:

1.中国本土伺服的突围困境

2.“华为系”工控圈的成型

3. 本土伺服渗透市场的三次“投机”

4. 中国新兴设备打开本土伺服“上位”大门

1. 垄断缺席的泥沼中国伺服电机市场怪格局的成因伺服电机技术与减速机有何不同

伺服市场,既小又大。

小在体量:直到2021年,中国伺服电机市场规模也只有180亿元,勉强能和当年一季度,电子商务独角兽“兴盛优选”的D轮融资金额对等。

大在玩家:既有百年豪门,如安川、松下、西门子;又有近年新锐,如汇川、禾川、台达。份额饼图上够资格报数的厂牌就有十多家,本土品牌总数不下300。外资国资,成分驳杂,各有战略,厮杀激烈。

小市场、大玩家,怪格局的成因在于,中国工业自动化正在快速发展,而伺服电机作为机械自动控制的基础元件,未来几乎所有设备都将成为下游市场。

中国设备制造业即将走进“伺服时代”——谁掌握了中国伺服市场,谁就拿捏住中国自主设备的命门。

然而,中国本土伺服品牌的突围之路,却深陷泥沼。这一次,我们的突围与垄断无关,难度却远胜垄断。

文章插图

伺服电机是工业机器人核心部件 图片来源:shutterstock

伺服电机虽然与减速器同列于机器人三大核心部件,但从技术和市场的角度看,减速器更重“突变”,伺服电机则依靠“演变”。

技术端:

伺服电机起源于上世纪80年代,是伴随着集成电路、电力电子技术和交流可变速驱动技术的发展,逐渐演化、集结而成,各国先发的电气厂商相继推出类似产品。

当前的伺服电机仍然没有脱出这一藩篱,只是将更先进的永磁体电机、驱动器、控制器集成为全数字控制的“电机系统”。

换句话说,伺服电机是一个国家工控、数控、电机等技术发展之下的必然产物,后发模仿的优势固然存在,但毕竟缺少逐步完善和更新的过程,标准化、一致性的产品“地基”还需时间才能打牢。

中国企业技术上的劣势在于:日系伺服品牌经过数十年技术积淀,产品稳定性稳占上风;德系的西门子,早已将伺服电机,即工业自动化元件和FCS(总线控制系统)、PLC(可编程逻辑控制器)等上位系统深度结合——这都是后发品牌需要经过长时间的研发摸索、艰难的市场竞争才可能完成的目标。

市场端:

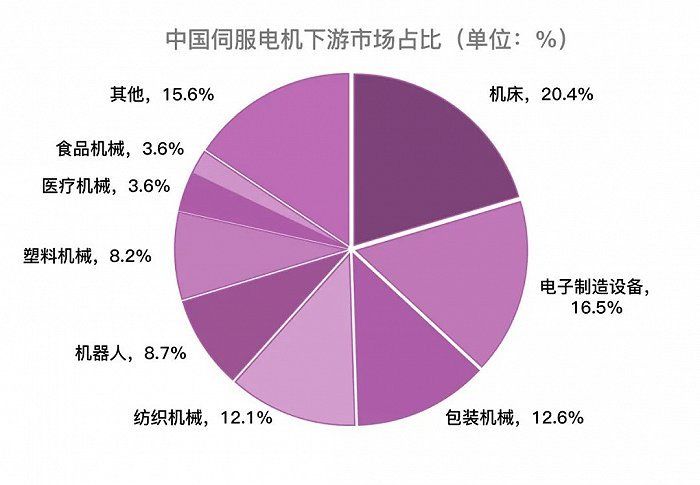

伺服电机面对的是,设备,不加任何定语的设备——机床、机器人、纺织机械、造纸设备、印刷设备……以及这些设备延申而出的无数细分赛道。比如机床有镗铣磨削,机器人有工业、服务两大板块和从中衍生的各个变种。

文章插图

信息来源:工控网 制图:立方知造局

中国企业市场上的劣势在于:以上种种都是伺服市场之“大”的另一个体现。中国企业起步不久,很难在做好通用产品的同时,兼顾为各个细分领域进行差异性优化。即便是起步更早的外资品牌,也没有捷径可言,仍然要不停去做应对改变的水磨工夫。

- 油冷器|三花智控:特斯拉中国电动汽车大规模召回与公司无关

- 华为|德国盯上“华为自动驾驶”,出资10亿欧元,收购整个技术团队

- 日媒“公开发声”:传出中国芯片最新消息,欧美国家开始着急了?

- 在印度高端市场夺冠,在美国销量前五,一加为何在中国不常见?

- 本文转自:澎湃新闻本文海报设计 白浪 王璐瑶 郁斐...|海报|9金4银2铜!我们一起见证中国力量

- 中科院再次立功,成功突破关键技术,迈出量子技术重要一步

- 我国实现奥运史上首次机器人水下火炬接力;微米分辨率的肿瘤组织磁成像技术;室内环境中的氨气从何而来?

- 美国智能手机市场洗牌:苹果第一,三星第二,中国品牌占2席

- 冬奥会|冬奥闭幕式将再次呈现中国式浪漫:张艺谋剧透一大亮点 让大家穿越

- 刷新纪录!中国队金牌集齐九宫格!