现金流|江化微SGI指数最新评分49分 2021年被当头一棒!净利润逆势下滑( 二 )

分析江化微毛利率下降主要因为有两条:1、因为上游原材料涨价所致,其中,2021年前三季度,硝酸上涨13.16%、氢氟酸上涨10.14%、乙酸上涨142.9%、盐酸上涨57.87%。2、平板显示受产品竞争加剧以及面板价格下滑的影响,显示面板用湿电子化学品的利润空间有所压缩,毛利率下滑。

毛利率进一步下滑造成江化微2021年业绩的全面“滑铁卢”。

2021年当头一棒!净利润逆势下滑

2020年年度报告显示,江化微实现营业收入5.64亿元,较上年同期增加14.96%;营业成本4.18亿元,较上年同期增加21.97%;实现归属于上市公司股东的净利润5819.29万元,较上年同期上升68.58%。

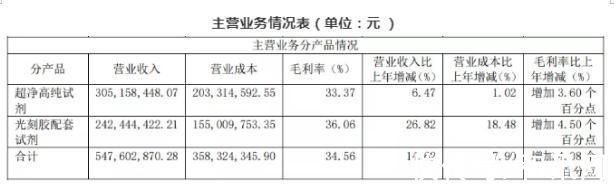

江化微光刻胶配套试剂业务实现收入2.42亿元,同比上升26.82%,毛利率36.06%,同比上升4.5%。公司的客户结构调整明显,半导体和面板客户占比进一步提高,毛利率水平同比上升。

江化微优势产品正胶剥离液在面板客户中销售规模进一步提高;在半导体领域,公司在长电先进、士兰集科、万国等高端半导体客户用量也逐渐放量。公司研发的半导体用剥离清洗剂产品也通过多个客户大量测试,并成功实现了销售。

2020年,江化微年产8万吨高纯湿电子化学品项目(二期)已验收投产,产能增量为3.5万吨/年,公司产能从5.5万吨/年增加至9万吨/年。同时,产品等级也从G2、G3提升至G4等级,在国内同行中处于前列位置。

文章插图

2020年,湿电子化学品营业收入为3.05亿元,占比55.65%。2020年江化微业绩刚有好转,2021年当头一棒!

江化微2021年前三季度,累计实现收入5.4亿元,同比增长32.13%;归母净利润0.28亿元,同比下滑34.8%。

三季度收入增长是因为半导体类产品增长,净利润下滑是因为对存货进行预估减值同比增长约400%。

2021年二、三季度收入增长,但是净利润却下滑,原因是,收入增长驱动力来源于其湿电子化学产品下游半导体客户销售增长约60%。净利润下滑是对信用和资产计提减值损失,是应收账款增加和原材料涨价所致。

股票年涨1.26%,跑输大盘

截至2021年12月31日收盘,江化微报收于26.58元,较2020年末的26.25元(前复权价)上涨1.26%。5月12日,江化微盘中最低价报15.56元,股价触及全年最低点,7月30日股价最高见37.77元,最高点相较于年初最大涨幅达到43.89%。

尽管2021年股价跑输大盘,但是也阻挡不了公司股东减持的步伐。因个人资金需求,董事唐艳女士计划在2021年9月15日至2021年12月14日期间以集中竞价或大宗交易方式减持所持有公司股份不超过77.10万股(占公司总股本比例的0.39%),减持价格按市场价格确定。

进入2022年,江化微股价仍是跌跌不休,一月份股价曾一度站上29.99元的高位,但是好景不长,截止到2月16日收盘,江化微股价报24.81元,市值48.62亿元。

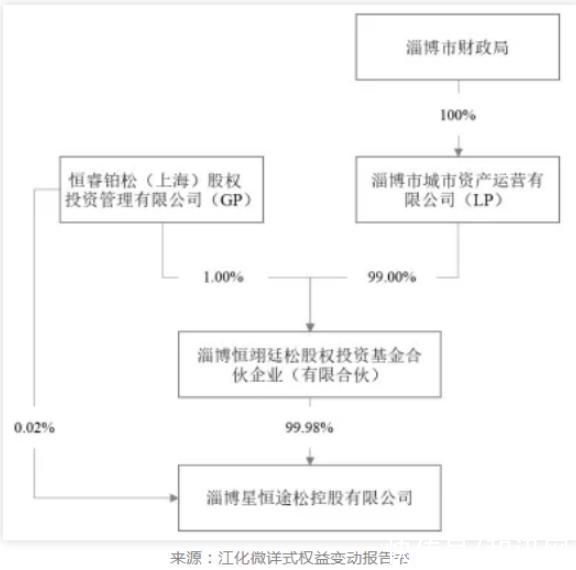

2021年11月19日,江化微发布公告表示,淄博星恒途松控股有限公司拟以6.7亿元受让公司11.46%股份,同时以7亿元认购非公开发行股份3473.95万股,交易完成后,淄博星恒途松将成为江化微控股股东,淄博市财政局将成为公司实际控制人。

淄博星恒途松股权及控股关系如下图所示:

文章插图

应收账款攀升,现金流节节败退

江化微2021三季报的应收票据及应收账款为2.67亿元,应收票据及应收账款占营业收入比例50.00%,同比增长31.89%,在电子化学品中排名15/24。营收账款2021年有明显上涨,进一步说明公司在产业链中处于劣势地位。

江化微不惜让渡财务健康来获取产品的市场占有率,这种战略在短期内是有利于公司的市场竞争,可以短期内扩大产品的市场份额,但是这不是长久之计。长此以往应收账款过多将会带来公司现金流问题,不利于公司研发投入和进一步扩大再生产。

- 器件|和讯SGI公司|闻泰科技SGI指数最新评分69分,中国出货量最大的IDH厂商,进军第三代半导体材料,奈何净利润逆市下跌

- 和讯SGI|和讯SGI公司|虹软科技和讯SGI评分为87!净利润大跌,从美颜相机到自动驾驶,“杀出重围”困难重重

- 按期偿还到期债 国美零售现金流充沛财务状况稳健

- 南大光电|SGI公司|电子特气市场寡头割据 华特、金宏、南大光电质地如何?

- 黄薇|「钛晨报」腾讯要求抖音为《斗罗大陆》赔偿8亿;税务部门:仍有头部主播偷漏税未被披露;乐视宣布涨薪,已实现经营利润和现金流的双平衡

- 乐视|乐视宣布全员涨薪!称对标互联网大厂,全员信曝光:首次实现经营利润和现金流双平衡

- 涨薪|乐视宣布涨薪,全员信称今年实现经营利润和现金流双平衡

- 乐视智能|乐视宣布涨薪,全员信透露今年实现经营利润和现金流双平衡

- 净现金流|受半导体芯片影响,大众集团三季度营业利润下滑4.9%

- 裁员|爱奇艺大裁员背后:6年融资500亿,现金流依然紧绷