和讯SGI|和讯SGI公司|虹软科技和讯SGI评分为87!净利润大跌,从美颜相机到自动驾驶,“杀出重围”困难重重

虹软科技(688088)最新和讯SGI指数评分为87,与2021年第二季度持平。虹软科技被视为科创板AI第一股,是国内视觉人工智能技术领先企业。虹软科技和讯SGI评分一直较高,尤其是2020年9月达到95分的高分。

文章插图

图:和讯SGI指数综合评分

上市之初,虹软科技就被贴上了“神奇”的标签。公司的业务从美颜相机到自动驾驶,公司客户一统安卓手机市场,覆盖了除苹果外的所有安卓大厂。公司的背后还站着一个颇为“神秘”的富豪。虹软科技背后的掌舵人邓晖以96亿财富上榜《2021新财富500富人榜》。网上关于邓晖本人的具体资料很少,是一个非常低调的富豪。

公开资料显示,虹软科技是视觉AI算法及解决方案全球供应商。公司专注于视觉 AI 技术二十余年,通过多年在数字影像及计算机视觉领域的长期研发投入,积累了大量底层算法。面向全球智能手机、智能汽车等客户提供算法及解决方案。

盈利放缓,第三季度单季净利润同比减60.02%

虹软科技2021三季报显示,公司主营收入4.47亿元,同比下降10.74%;归母净利润1.22亿元,同比下降41.69%;扣非净利润9437.01万元,同比下降44.83%;其中2021年第三季度,公司单季度主营收入1.46亿元,同比下降20.8%;单季度归母净利润3653.67万元,同比下降60.02%;单季度扣非净利润2522.98万元,同比下降68.22%;负债率11.76%,投资收益3869.49万元,财务费用-723.54万元,毛利率91.88%。

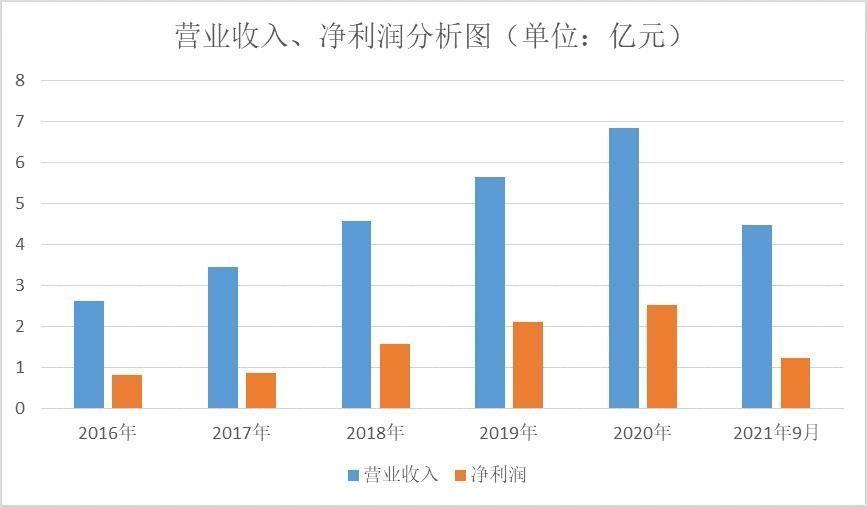

文章插图

从图中可以看出,2016年到2020年,虹软科技的营业收入和净利润都处于稳定增长的状态。公司是从2021年开始出现业绩下降的情况。

对于业绩下降的原因,虹软科技表示,2021年第三季度,公司智能手机视觉解决方案业务实现营业收入为 13,680.23 万元,较上年同期下降19.80%;智能驾驶业务受后装市场客户业务波动及产业链芯片紧缺影响,实现营业收入为 400.63 万元,较上年同期减少分别为 686.46 万元。

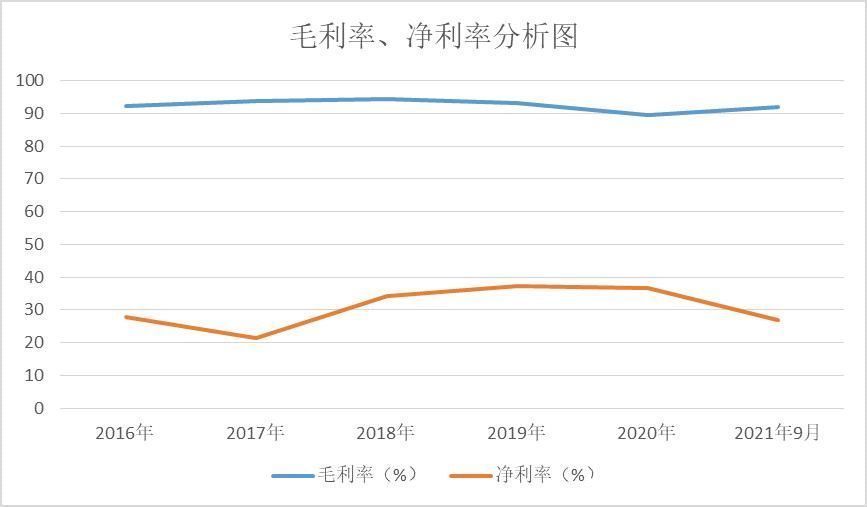

文章插图

从毛利率、净利率角度分析虹软科技的盈利潜力。近年来,公司的毛利率一直保持在90%左右的较高水平。相较而言,公司的净利率有些起伏波动。从分析图可以看到,从2020年到2021年9月,公司的毛利率和净利率有开始背离的趋势走向。

连续两年研发投入占比超30%,从做美颜相机到做自动驾驶

虹软科技是计算机图像和视觉领域老牌玩家。到了智能手机时代,虹软科技的“美颜算法”大有一统安卓手机市场的趋势。资料显示,目前全球TOP20安卓手机均采用虹软科技的技术,客户几乎涵盖除苹果外所有的全球知名手机商,包括三星、华为、小米、OPPO、vivo、LG、传音等。虹软科技的智能双摄、AI美颜、智能HDR等AI拍照算法在安卓主流手机市场占有率达到80%以上。

从业绩构成来看,虹软科技2018年超过96%的业绩贡献来自智能手机视觉解决方案。智能手机销量下行已成大趋势,市场天花板必然触及业务天花板。2018年,虹软科技在智能手机视觉业务快速发展的基础上,开始将业务延伸至智能汽车领域。

从做美颜相机到做自动驾驶,虹软科技能不能一路绿灯,研发投入至关重要。2019年到2020年,虹软科技的研发投入分别是1.96亿元和2.60亿元,同比分别增长32.07%和32.37%,在同期总营收中占比为34.75%和37.85%。2021年第三季度,公司研发费用支出为 6,931.50 万元,较上年同期增长分别为 25.55%。

公司持续加大对智能驾驶前装的技术、人才投入,持续创新,不断深化与主机厂商和 Tier 1 (一级供应商)的项目合作,2021 年第三季度新增合众新能源等车厂定点项目,前装定点项目现 已涉及长城、长安新能源、上汽、理想、一汽、东风、合众新能源等车厂的多款量产车型。其中,基于高通 Qualcomm 平台的长城智能座舱定点项目已在第三季度实现量产。

- 上海幻电信息科技有限公司|B站申请注册“bilipods”商标

- 本文转自:齐鲁壹点“贵公司为我院提供的5G远程会诊系统在我院为高唐新冠肺炎无症状感染者开...|聊城移动5G远程会诊系统以信息化助力高效战“疫”

- 科技|中国电信成立医疗健康科技公司

- 京东科技与宿迁市携手推动“大数据+”产业发展,江苏京世大数据公司开业

- 中国电信|中国电信投资成立医疗健康科技公司,注册资本2亿元

- 吴文东|百度投资MR泛娱乐公司乐见科技

- 股份有限公司|中国电信成立医疗健康科技公司 注册资本2亿元

- 箔材|中国手撕钢技术打破壁垒,美国公司排队也要买,日德直接叫苦连天

- 红杉资本中国基金|互联网公司员工频繁猝死,工作和生命哪个才是全部?

- 社交|因为创业初期没有考虑到域名的可用性,这家公司被迫重塑品牌!