电子特气,也称电子工业的血液,以半导体芯片为代表的高端制造为例,从芯片的生成到最后器件的封装,几乎每一个环节都离不开电子特气。半导体晶圆制造应用占比约70%,其次是面板显示市场占比约20%。除此而外,电子特气还广泛应用于LED、光纤通信、太阳能电池、医疗健康等领域。

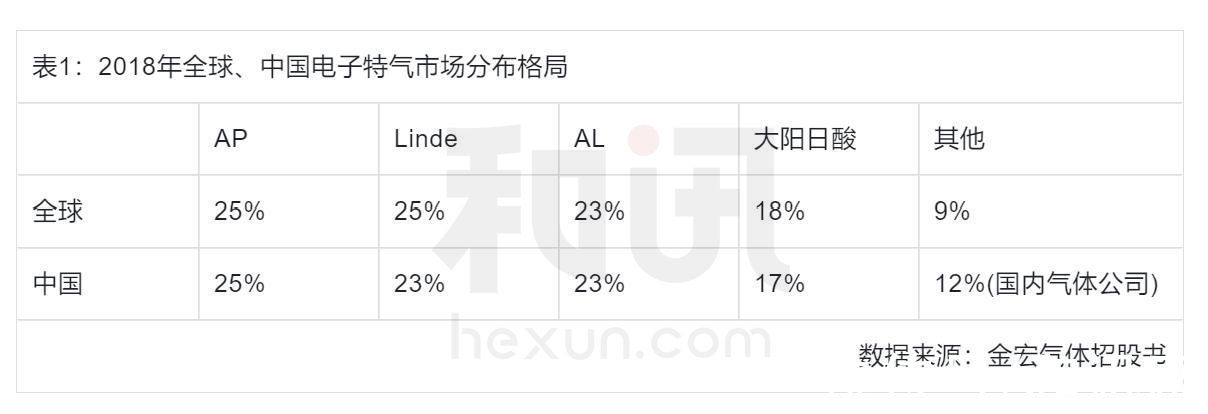

电子特气市场竞争格局目前全球电子特气市场寡头垄断,美国空气化工(Air Products)、美国普莱克斯(PRAXAIR)、德国林德集团(Linde)、法国液化空气(AL)、大阳日酸(2019年大阳日酸收购普莱克斯欧洲业务后更名日本酸素控股)等五大公司控制着全球90%以上的市场份额。在国内市场,海外几大气体巨头占据了88%的份额。

文章插图

国内企业在电子特气赛道,起步较晚,国内高端电子特气主要依赖进口......为了解决”卡脖子“的问题,以及高端制造有效需求不足的状况,在科创创新的大趋势下,国内半导体制造产业在政策和资金的扶持下开始崛起,国产替代迎来上升期。

据SEMI数据,2021年中国大陆半导体材料市场规模将达到104亿美元(约人民币661亿元),位居全球第二,年复合增长率在6%左右,接近全球工业气体增速(2019年为6.2%)。

而在技术上与国际相比存在较大的技术代差,要实现国产完全替代,任务较重。不过,国内特种气体公司在技术和设备等方面的不断攻克难关,打破国外垄断,国内电子特气厂商也开始逐步占据一定份额。并在产业链多重利好影响下,随着半导体、面板、光伏等新兴产业的高速发展,国内电子特气的市场增长空间潜力有望进一步被激发。

目前,国内电子特种气体的主要应用终端在集成电路、显示面板、LED照明以及光伏电池等领域。

据不完全统计,A股上市公司中电子特气领域参与者有10多家,其中包括像杭氧股份、昊华科技、巨化股份、凯美特气等传统企业,还有和远气体、华特气体、金宏气体、南大光电等专业气体生产制造商;除此之外,还有从助燃剂行业转型过来的雅克科技,也有在传统业务上创新延展的同德化工;亦有三板公司深冷能源。

行业竞争区域分散近年来,随着国内集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造、食品等产业的快速发展,不断向高端渗透,未来市场空间将持续扩大。

不过,受制于设备、技术、资金、物流等多方面因素的影响,国内企业一般规模都较小,鲜有市值超过500亿的,上述企业里也就昊华科技市值最高369亿元,和远气体市值只有40亿不到,数据截至1月6日收盘。

而随着新兴分散用气市场不断发展壮大,客户对单一气体需求量相对较小,但又对气体品种需求较多,零售气市场与中小型现场制气市场成为国内企业争夺的焦点。此外,由于气体运输半径的限制,如华特气体槽车运输半径在50km-200km,竞争通常也呈现较强的区域分散性。华特气体销售以华南地区为主,金宏气体则以华东地区为主。

由于电子特气广泛的应用场景,行业纵深度上,是一门很好的生意。别的不说,南大光电进入电子特气市场比其他两家晚,2021年前三季度就赶超,行业增长空间是难得的高天花板。是有很大几率出千亿市值公司潜力的。再比如林德集团(Linde)、空气化工(Air Products),其市值分别为1732亿美元、660亿美元。

所以,公司发展的边界是对市场份额掌握了多少。面对外资寡头垄断,国内工业气体企业或通过整合行业内资源,以争夺话语权,提升市场竞争力。

下面就气体生产制造环节公司作以对比分析。

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 显示器|奇景光电首发8K 288Hz显示技术:画面、帧率双向突破

- q3|此前拿下iPhone镜头供应!闻泰科技:珠海得尔塔光电产业园项目Q3投产

- 苹果|此前拿下iPhone镜头供应!闻泰科技:珠海得尔塔光电产业园项目Q3投产

- 公司|南大光电董秘回复:公司ArF光刻胶主要在 90nm-28nm 技术节点的逻辑和存储芯片制造工艺端进行认证

- 电视|液晶电视销量不断下降!激光电视销量却节节攀升

- 明基i985L激光电视评测:风生水起,道法自然

- 激光电视|号称要消灭传统电视的激光电视,终究被抛弃了

- mini|国星光电(002449.SZ)收到8项发明专利证书

- 光电化学驱动的“自净化”法,助力TiO2光电极氧空位梯度分布