编者按:本文来自微信公众号 光锥智能(ID:guangzhui-tech),作者:孙光辛,编辑:张艺,创业邦经授权转载。

虽然ARM收购案如镜花水月,但英伟达的业绩依然稳健。

美国东部时间2月16日,英伟达发布了截至2022财年第四季度财报及2022财年年报。这是一份创多项记录的成绩单。

财报显示,第四财季英伟达收入为76.43亿美元,同比增长52.77%;净利润30.03亿元,同比增长106.11%。2022财年全年实现收入269.14亿元,同比增长61.40%;净利润97.52亿元,同比增长125.12%。

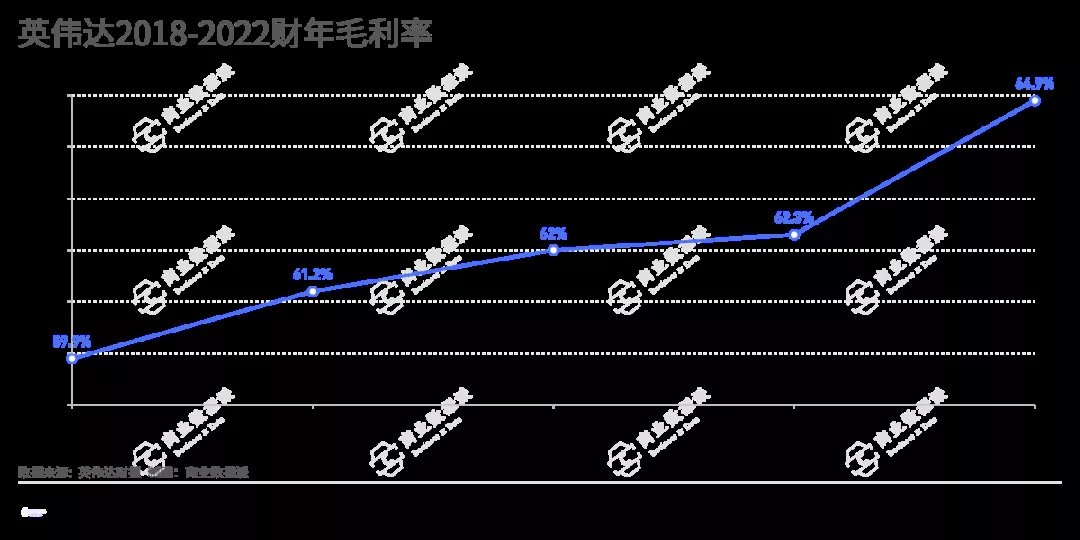

业绩增速可观,但毛利率却没有获得同等的增速。2022第四财季及整个财年,英伟达毛利(GAAP)率分别为65.4%、64.9%。第四财季的毛利率虽然有所提升,但略低于市场预期,此前分析师给出的预期为67.1%。

文章插图

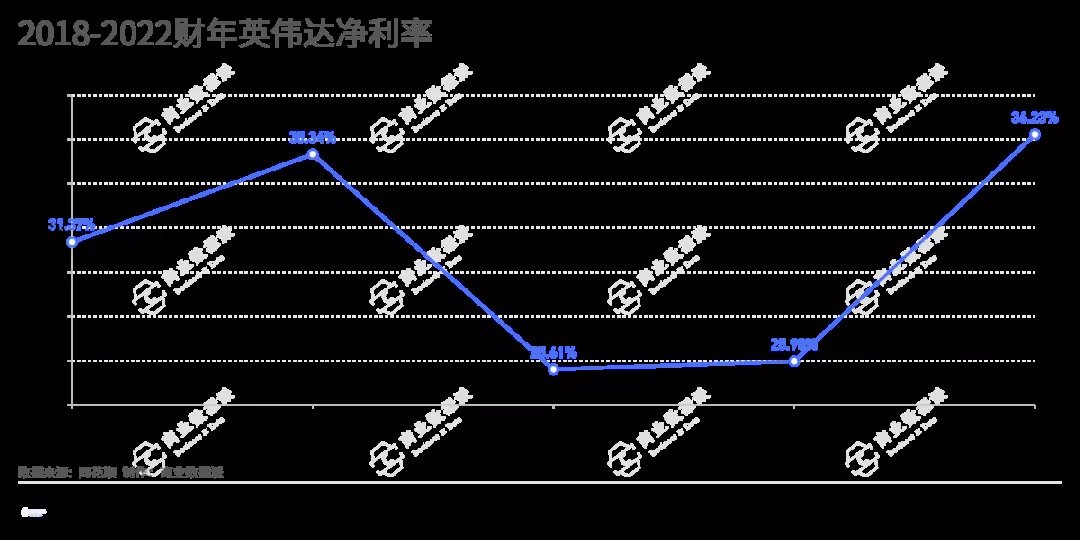

不过值得一提的是,2022第四财季及全财年的净利率分别为39.3%、36.2%,英伟达的净利率恢复到了2019财年水平。

文章插图

英伟达净利率的大幅增长主要是因为期间费用率的下降。2022第四财季及全财年,研发费用率分别为19.18%、19.57%,2021财年同期分别为22.93%、23.53%;销售、一般和行政费用率分别为7.36%、8.05%,2021财年同期分别为10.05%、11.63%,均有所下降。

业绩一路高歌,但市场却反应平平。美国东部时间2月17日,英伟达收报245.07美元/股,跌7.56%,市值约6126.75亿美元,依然为英特尔市值(1937.05亿美元)的三倍。(相关阅读:市值四倍于英特尔,英伟达凭什么?)

此外,英伟达也给出了下一季度的预测:2023财年第一财季度,英伟达预计实现收入81.0亿元左右(±2%),预计实现GAAP和非GAAP毛利率预计分别为65.2%和67.0%。收购ARM失败将会造成13.6亿美元的损失,这将成为英伟达下一季度的一大运营费用。

“我们尽了最大的努力,但是阻碍太大了。”

ARM收购失败,让英伟达在接下来的人工智能竞争中失去一员“猛将”,该如何将这个“坑”填起来,其“GPU+CPU+DPU”的“三芯”战略如何实现?英伟达未来的新增长点又在哪里?

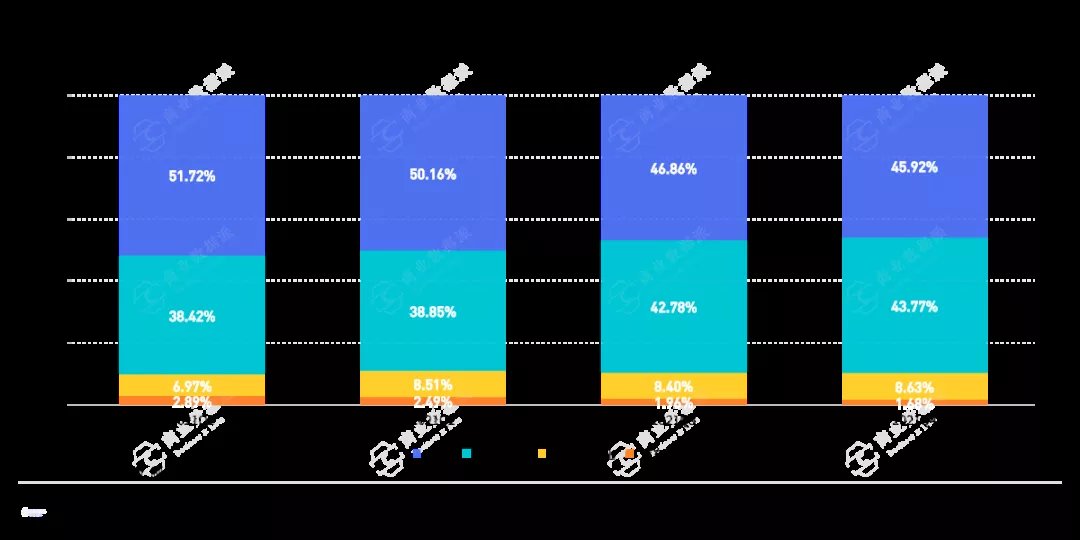

数据中心增长显著英伟达的业务主要包括游戏、数据中心、专业可视化、汽车与机器人业务、OEM及其他,其中游戏业务仍然是英伟达的收入主力,不过数据中心业务继续保持高增长,收入规模和占比都在接近游戏业务。

从财报数据中看,游戏业务虽然依然是最大的收入来源,但占比却在降低,数据中心业务的收入占比大有超越游戏业务之势。2022财年各财季,英伟达的游戏业务收入占比分别为51.72%、50.16%、46.86%、45.92%,呈下降趋势;数据中心业务收入占比分别为38.42%、38.85%、42.78%、43.77%,逐渐接近游戏业务。

文章插图

在财报后的电话会议中,黄仁勋表示,超大规模数据中心,公有云,企业核心云和企业边缘云都是数据中心业务增长的驱动因素。根据财报,超大规模客户对该业务的影响仍在。

2021年1月,Meta宣布建造AI超算AI Research SuperCluster(RSC),目标是最终运算速度达到每秒22亿亿次。RSC的配置是760套NVIDIA?DGX A100 AI系统,包含1520颗AMD 64核EPYC处理器以及6080颗NVIDIA A100 GPU。Meta表示预计未来会再追加1240套DGX A100系统。这将为英伟达的数据中心业务再添价值。

长桥海豚投研认为,数据中心业务的主要下游是全球各大厂商的云服务,参考全球核心云厂商的资本开支情况,来看待英伟达数据中心业务的增长来源。在疫情后,全球云厂商的资本开支有增无减,在2020和2021年的投入都有30%以上的增长。

- 英特尔|英特尔CEO称有意组财团买下ARM

- 谷爱凌|重金豪赌冬奥,快手却错失好局?

- 英伟达|英特尔代工再发力,称有兴趣参与收购Arm

- ARM|老黄情何以堪!Intel喊话:我们想买下ARM

- 财报|?高位增长,财报超预期,错失ARM的英伟达依然稳健

- ARM|红魔首发自研游戏芯片,首秀屏下摄像,顶配破7000元冲击游戏机皇

- 阿斯利康|老黄难受!NV发新财报:收购ARM失败“赔”了13.6亿美元

- 计算机系|36氪独家|「新田科技」获数千万元天使轮融资,基于5G技术研发ARM架构个人电脑和图传控制盒

- NVIDIA|老黄难受!NV发新财报:收购ARM失败 “赔”了13.6亿美元

- 华为|“发展迅猛”的华为招聘了,岗位多待遇优厚,学生们不要错失良机