公司财报显示,2021Q3 实现营收1.88亿元,同比增长99.50%;净利润为3558万元,同比增长129.21%;扣非净利润为4752万元,同比增长297.47%;毛利率上升至 55.59%,实现连续 5 个季度环比上升。

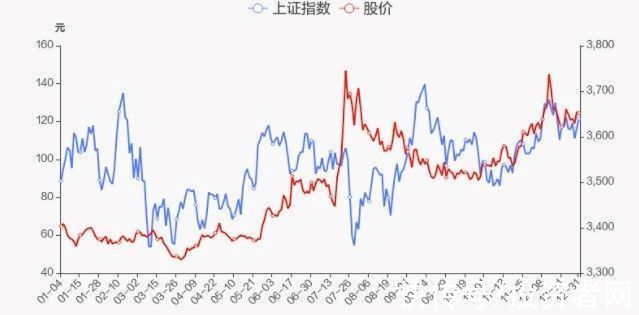

二级市场上,芯海科技股价从2021年初的65.22元/股一路上涨,股价最高见151.00元。截至2021年12月31日收盘,芯海科技报收于124.45元,较2020年末的64.61元上涨92.63%,跑赢大盘。

文章插图

图片来源:东方财富网

汽车、工业领域重点布局

随着新能源造车势力的兴起及汽车智能化方向的发展,信号链MCU的重要性日益凸显。

基于以市场需求为导向的发展战略,芯海科技也加入了这条火热赛道。于2021年初推出了首款车规级信号链MCU,并通过了AEC-Q100认证,目前正处于市场导入阶段,尚未产生任何订单。

不过, 业内资深专家表示,车规芯片中最重要的是可靠性和安全性。芯海科技的产品虽然具备高可靠性优势,但在功能安全方面还有待加强。

工业领域方面,芯海科技表示,目前公司的模拟产品如ADC和AFE等已广泛应用在工业和测量领域,32位 MCU产品也已大批量应用在电机控制、电动工具等工业控制领域,公司正在加快研发和推广工业控制领域的设备检测和控制产品。

从研发投入情况看,芯海科技 2021年半年报显示,公司研发投入额为6401.58万元,较上年同期增长约100.40%,占营业收入的23.31%。在研项目包括“高能效人机交互芯片”、“锂电池管理系列核心芯片的开发和产业化”及“基于 ARM Cortex-M 系列32 位通用 MCU 芯片研发 及产业化项目”等,将主要应用于工业和汽车电子等领域。

如此高比例的研发投入足以可见芯海科技对汽车和工业领域的信心,但未来发展如何,还得看项目落地的实际应用,以及市场对产品的接受度。

缺芯状态下如何保障产能?

2021年以来,芯片缺货贯穿整个行业,芯海科技也难以免遭影响。芯海科技曾提到,由于需求持续不减,加之疫情影响晶圆制造与封装测试产能,公司只能满足部分客户的订单需求。

为了加强与产业链上下游企业的合作,芯海科技于2020年斥资5000万元参与通富微电的定增计划,通过资本加业务的双重加持合作模式,获得优先稳定的产能供应。

供应商合作方面,芯海科技也优先选择华虹半导体(01347.HK)这样的大型晶圆制造商。目前,芯海科技已全面导入12寸晶圆的工艺平台,为后续的产能提供更多的保障。

从二级市场的走势表现来看,行业内大部分芯片公司股价已大幅回调,可见市场对今年行业的产能情况持较为乐观态度。

据芯海科技的董秘介绍,去年国内芯片产能紧张主要是受疫情等多因素叠加影响,且去年的产能基数较高,预计今年中低端产能紧张情况会有所缓解。

【 mcu|ADC+MCU双轮驱动,芯海科技厚积薄发挺进下一个十年】但做国产替代的中高端芯片产能依然会延续紧张局面,原因是拥有国产替代技术的企业数量有限,市场需求有增无减,企业扩产进度没那么快,加上产业安全是不可逆的趋势,因此中高端芯片产能暂时不会得到根本性的缓解,预计行业未来会出现产能及业绩的分化。

- 车规|正面突破还是mcu+,国内mcu厂商怎么选?

- 芯片|全面布局MCU,“泰矽微”完成数千万元A轮融资

- mcu|工厂断电事故或致短期供应紧张 机构对华虹半导体前景现分歧

- mcu|家电造“芯”成趋势 美的集团:2021年芯片产量约一千万颗

- 芯片|美的集团:2021 年生产 1000 万颗 MCU 芯片,未来继续提高产量

- 芯片|家电企业造芯成功 美的宣布2021年量产1000万颗MCU控制芯片

- 雅特力AT32 MCU接入Amazon Alexa,助力智能家居升级

- 自动焊牌机器人、远程无人值守计量管理、钢铁主业与非钢产业“双轮驱动、两翼齐飞”……这些年...|四新四化蹲点采访水钢:从“制造”到“智造”的华

- mcu|比亚迪半导体:IGBT 5.0技术已实现量产,正在积极布局新一代技术

- MCU|兆易创新:工业市场确实对MCU有需求