我们认为,虚拟数字人的应用场景众多,可广泛与各行业领域相结合,变现路径和市场潜力明确,行业潜力大,未来主要的驱动力有:

1)用户代际变化,“Z世代”对虚拟世界的接受度更高,对新形式的内容消费更为渴望;

2)AI、CG建模等相关技术日渐成熟,行业门槛降低,成本端有所下降;

3)需求驱动,首先人们需要有温度的服务,相比较语音,文字等传统形式,虚拟人这种可视化的形象和交互性更能与用户贴近;其次虚拟人能大幅提高效率,减少人力成本;

4)虚拟数字人与各行业结合,有很大的创新和应用空间,能带来创新价值。作为元宇宙主要的交互载体,虚拟人具有明确的巨大增长潜力,未来基于NFT、VR等有更多理想的延展空间。

二、海外多路巨头布局虚拟人,各国发展侧重不同

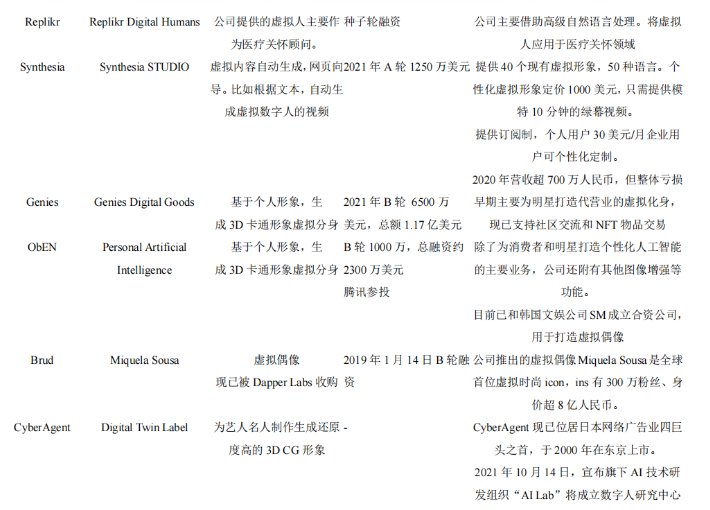

从底层技术到应用场景不断丰富,各类玩家纷纷入局不同领域。前面我们提到,虚拟人产业链由上至下可分为两大类,一类是底层技术和平台层,为虚拟人提供底层技术、制作平台。这类公司是以英伟达、Epic Games、Unity为代表的技术壁垒深厚的海外巨头,他们基于自身技术优势向下游生产技术服务平台延伸,为虚拟人提供制作平台;一类是应用层,目前主要有专业服务与虚拟偶像IP两个方向的应用。专注于将虚拟人应用于专业服务场景的公司更注重利用高级自然语言处理技术与人机交互作用,以虚拟人为消费者提供专业化的服务或情感关怀,其所涉及的领域已包括医疗、金融、互联网、零售与电子商务、教育等领域。而虚拟偶像IP应用方面,这类公司或自己创造并运营虚拟偶像,或与娱乐公司合作共同打造虚拟偶像,除了技术要求,他们还利用相应的营销手段将虚拟人打造成新一代网红。其利润主要来自虚拟人的商业价值。

各国发展趋势差异明显,方向各有侧重,美国科技巨头持续领航。从地区发展趋势来看,虚拟人在美国、欧洲、日本和韩国的发展形态各不相同。美国平台层的优势最为雄厚,各大科技、游戏巨头纷纷布局虚拟人市场,推出虚拟人制作平台。而在应用层面,美国公司则更偏向与文娱方向的虚拟人应用以及虚拟偶像的打造。欧洲各国则在应用层中的专业服务领域更为突出,且奥克兰、新西兰发展表现亮眼,虚拟人服务范围、落地场景广泛。相较欧美而言,受亚洲思想文化等因素影响,日韩虚拟偶像的发展势头尤为迅猛,虚拟人主要在文娱方面落地。日本早在1982年就因虚拟歌姬林明美成为了第一个创造虚拟偶像的国家,目前以初音未来、绊爱为代表的二次元虚拟偶像依然非常活跃,同时日本也不断进军超写实的虚拟偶像。韩国综合发展,既有三星这类科技巨头持续发力技术和平台端,也有各虚拟人开发公司、游戏公司、娱乐公司等深度布局虚拟人在泛娱乐行业应用。

文章插图

文章插图

文章插图

文章插图

文章插图

综合来看,美国企业虚拟人上拥有全链路的布局,发展远超其他国家。在技术层面,美国主要以英伟达,Epic Games等为核心进行技术和平台方面的布局,拥有绝对优势。生态应用端,美国最早出现虚拟人的概念是在20世纪80年代,更多的应用于医学领域,更好地探究人类的身体构造。在商业化领域,美国虚拟人布局起步比日本要晚,在20世纪初才迅速成长起来,主要是在《指环王》等一系列电影中的运用。由于美国拥有几乎全球最大的社交平台Instagram、Meta、视频分享社区YouTube等,在虚拟人落地场景上也主要以泛娱乐为主。美国在应用端多是以MCN为主,拥有全球TOP级的KOL,美国热度较高的虚拟人多为超写实的KOL型虚拟人。

- 中文|爱数智慧CEO张晴晴:基于”情感“的人机交互,要从底层数据开始

- 网易|国外APP界面设计!交互层级感

- 1月13日|中信童书2022年新品发布,这些新书值得期待

- 大屏|大屏互动入驻科技展厅,开启智慧交互模式

- 芯片|赛微电子:中信建投、光大自营等11家机构于1月11日调研我司

- 中信建投|中信建投:激光雷达市场处于爆发前夕,上游元器件有望优先受益

- 拼多多|从“购买场景”分析好的交互设计到底是什么样

- 探测器|中信建投:激光雷达市场处于爆发前夕 上游元器件有望优先受益

- Humane|最小化用户交互:Humane AR设备可将手掌变为“显示屏”

- 青海推进涉企信息交互共享