商业保险|论相互宝的倒掉

编辑导语:近日,相互宝宣布将从2022年1月28日起停止运行,消息一出,人们不禁思考:互联网互助平台的现实发展逻辑为何?是什么原因,导致相互宝走向了现在的局面?本篇文章里,作者就对此次事件发表了自己的看法,不妨来看一下。

文章插图

互联网互助平台的落幕,是商业模式走不通的必然,纵然宣扬“人人为我,我为人人”,实则是在没有有效监管下的“黑箱”。

“人人为我,我为人人”,这段出自法国十九世纪作家大仲马《三个火枪手》作品中的一句话,很好概括了互帮互助的精神。

可以说,互帮互助的精神始终贯穿在在人类文明的传承中。

进入21世纪,伴随着经济的高速发展,商业行为渗透到每一个角落,带有互帮互助这种精神的商业模式也随之被开发出来。

其中,相互宝便是典型的代表之一,依托于支付宝强大的流量入口,相互宝自2018年11月上线起,用户数量增长势如破竹,迅速成长为行业新龙头。

作为全球最大的互助社区,根据“一人生病,众人分摊”的理念,相互宝最高用户数超过1亿人,支援了近18万需要帮助的用户。

然而,商业行为,毕竟是以获利为目的,互帮互助形成的商业模式使得上至企业,下至普通百姓全部参与具有商业性质的行为,从其诞生,结局似乎便已注定。

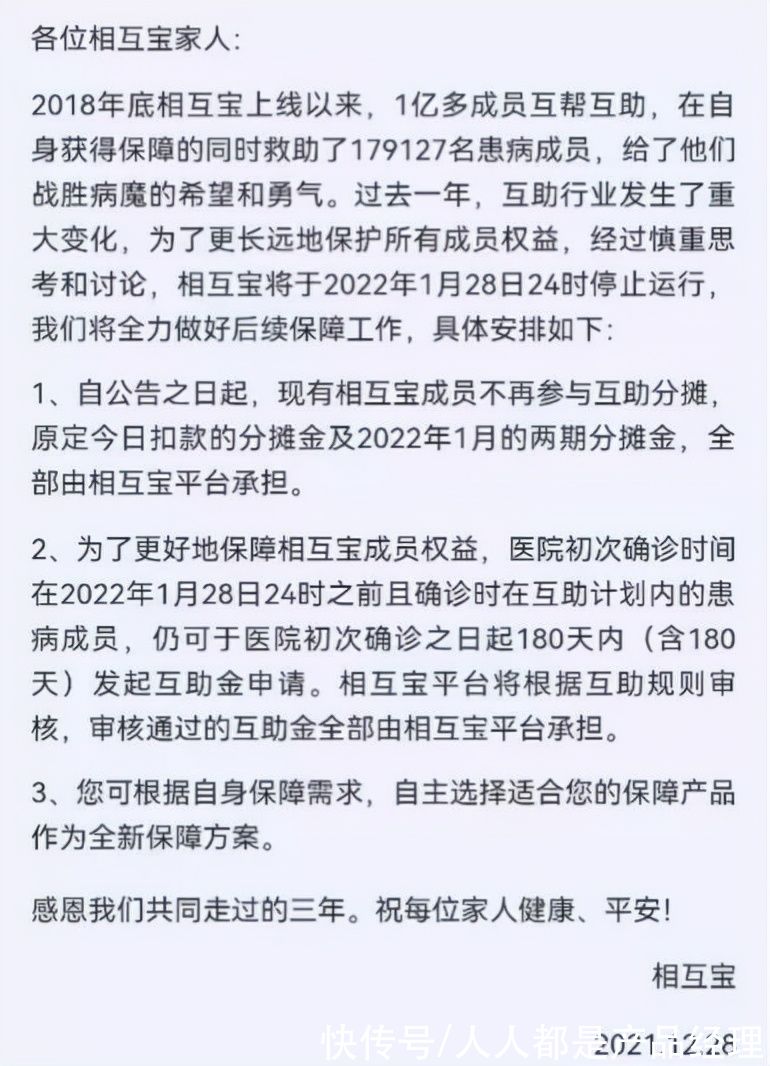

就在近日,大病互助平台相互宝发布公告称将于2022年1月28日停止运行,在上线仅仅3年多便戛然而止。至此包括轻松互助、水滴互助在内互联网大病互助平台陆续关停。

文章插图

来源:手机支付宝APP内相互宝小程序

素未谋面便可互帮互助?付出回报不对等,受益分先后等等问题随之而来,这种带有乌托邦式浪漫主义的精神注定经受不住商业现实的考验。

一、互联网互助平台的兴起什么是相互宝?相互宝是支付宝上的一项大病互助计划,旨在为加入的成员遭遇重大疾病时,可享有最高30万元的互助金,费用由所有成员分摊。

通常,重大疾病给家庭带来的打击是毁灭性的。先不考虑是否能痊愈,光是高昂的治疗费用就压垮了众多家庭。即使通过治疗出院后,患者的身体状态也很难回到病前,由此带来的收入损失更是难以计量。

为了应对重大疾病的风险,国内社保和商业保险强强联合,打造了成熟的重疾保障方案。

可是,高企的商业险保费令低收入人群望而却步,健全的保障在他们眼里仿佛是高不可攀的。随着重疾的年轻化和普遍化,低保障人群的风险敞口越来越大。

正是在这种背景下,互联网互助平台应运而生。分摊金额低,保额高,如此“完美”的设定自其诞生之日起就收到大众的追捧。

互联网互助平台倡导“只要人人都献出一点爱,世上将变成美好的人间”,彻底升华了“人人为我,我为人人”的保障初心,亲民合作、共度时艰的理念深入人心,迅速积累了一大批忠实用户。

2019年底,网络互助成员总规模达到1.5亿,约占总人口的10%。

区别于普通重疾险产品,互联网互助平台在经营模式上进行了大胆的创新。

首先是先赔后摊,看到罹患重疾的巨大影响后,互助者更容易产生“以人度己”的代入感和同理心。

而商业保险的保费却暂时看不到去向,在被保人得大病理赔前,心理上很难体会到切实的保障。从人性角度看,互联网互助平台更能引发共鸣。

其次,互联网互助平台大幅削减运营费用,真正做到救助金直达,减少中间商赚差价,这正是普通百姓对商业保险最诟病的一点。

- 将理论注入深度学习,对过渡金属表面进行可解释的化学反应性预测

- 在2021大中华区艾菲国际论坛上|玛雅文化施葵:新消费时代,如何助力品牌跑出“破圈”加速度?

- 丁磊|丁磊“致歉”自媒体作者于平,公开讨论统一充电口提案争议

- iphone13|网友6400卖全新iPhone13 256GB,评论:你咋不卖6800?

- 标准|丁磊回应统一充电口提案争议:标准会否阻碍创新 鼓励开放讨论

- 基因突变不是随机的?!Nature最新论文挑战进化论

- 腾讯|腾讯只是一个普通的公司,总裁马化腾的评论,正确的价值观

- 印度学者评论珠峰景象,引发国际热议,网友怒斥:管好你家恒河水

- 论整活儿能力|马斯克本色出演《社死现场》,演绎“没话找话”

- Web 3,能解决互联网最核心的悖论吗?