蚂蚁金服|输掉官司后,相互宝关停"跑路"!内部人士给了我们很多内幕( 三 )

没门。

文章插图

冲击三四五线城市低收入人群

相互宝的大部分成员来自经济不太发达的地区。

相互宝数据显示,1亿成员中,三分之一的成员来自农村和县域,近6成成员来自三线及以下城市。

这些都在说明一个问题,这些人的经济情况可能不是特别宽裕,部分人连基本的社保都没有配置,对类似产品的风险意识更是薄弱。

凭着对马云、对蚂蚁集团天然的信任,他们把相互宝当做商业保险,把重病赔付的希望全部寄托在相互宝上。相互宝的《健康告知》,很有可能已经把他们拒之门外,只不过是因为看不懂,这些人依然吭哧吭哧地每个月两次参与分摊,期待自己有个万一的时候相互宝也能帮助自己。

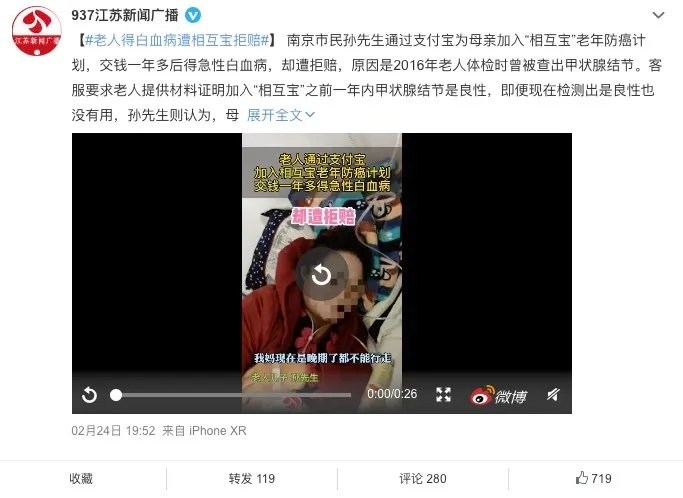

比如一名用户,在相互宝分摊了一年多以后,得了鼻咽癌,却被拒赔了。拒赔理由是,他在五年前摔伤时,医院的查到他有大三阳。他一直都想不通,以前有大三阳,和鼻咽癌有什么关系。

像这样的拒赔案例数不胜数,也正因此,不少人认为,相互宝的健康告知门槛,理应比起一般的商业保险要高很多。

文章插图

媒体报道的拒赔案例

但事实上,不少人猜测,估计是相互宝自身为了规避风险,如果符合标准的人太少,这个模式很快就会玩不下去,因此故意将将告知门槛降低。也正因此,大量不符合商业保险要求的健康门槛的人员,尤其是低收入人员,纷纷地加入到相互宝的大病互助计划里去。

事实上,相互宝的这种模式本身就不可能长远地运营下去。

按理来说,蚂蚁集团用技术解决了摊付互助的历史问题,是不是相互宝模式只要通过了合规监管就能存续下去?

不是的。相互宝的模式还有一个更重要的问题尚未解决,这决定了终将有结束的时候——随着时间越长,生病申请赔付人数越来越多,分摊金额越来越高。分摊金额越高,萌生退意的人就越多,用户减少,分摊费就越高......

在项目刚启动的时候,有90天的等待期。所以刚开始的几个月,用户分摊的费用很低,但等待期过后,赔付申请开始增加,用户分摊的费用也在短时间内暴涨。

年度的分摊费对比可以直观看到分摊费暴涨的事实。

2019年底,相互宝的大病互助计划全年用户实际分摊金额为29元。到了2020年,这个数据为90.5元,翻了3倍多,而到了2021年的前9个月,就到了108.63元,预计2021年全年分摊金额在150元左右。

而老年防癌互助计划,2019年的全年分摊金额平均为31.87元,到了2020年,变成了414元,2021年前9个月,就有用户发现已经变成了458.1元。

文章插图

一位网友自诉,已经累积平摊2000多元

此外,过了等待期后,赔付案例呈翻倍增长,而分摊用户的涨幅远远低于赔付的涨幅。赔付案例过了等待期大量冒出,加上用户增长速度远远低于赔付案例的增幅,这样的情况下,每个用户分摊费自然暴涨。

糟糕的是,随着早期加入用户的年龄增加,患病的风险越来越高,需要赔付的案例会越来越多。相互宝用户分摊的费用今后只会越来越高。

要想降低分摊费用,只有一个办法——让新增的分摊用户的速度永远大于赔付案例增加的速度。

残酷的现实是,互联网已经进入存量竞争时代,像支付宝这样的顶级流量平台也已经进入用户增长的天花板。也就是说,就算把支付宝现有的10亿的用户都吸纳往相互宝,按10%的高转化率,1个亿的用户,已经是增长的天花板。

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 蚂蚁森林|涉嫌造假?马云花巨资在沙漠里种树,2016对比2021,数据让人泪目

- 一加科技|蚂蚁巨震!“国家队”突然宣布退出!

- 腾讯、蚂蚁、京东、美团......半个互联网都是江苏银行的朋友圈

- 支付宝|?1.5万亩防护林被砍伐,马云5年前打造的蚂蚁森林,现在怎么样了?

- 中国信通院联合蚂蚁集团等发布首份隐私计算合规白皮书,明确隐

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 租赁服务业|华铁应急携手蚂蚁链 推动租赁服务业数字化升级

- 蚂蚁集|IEEE正式推行首个隐私保护机器学习国际标准 蚂蚁集团参与制定