蚂蚁金服|输掉官司后,相互宝关停"跑路"!内部人士给了我们很多内幕( 二 )

另外,由于规则从相互宝转移到了商业保险下,理赔金额也发生了变化。

文章插图

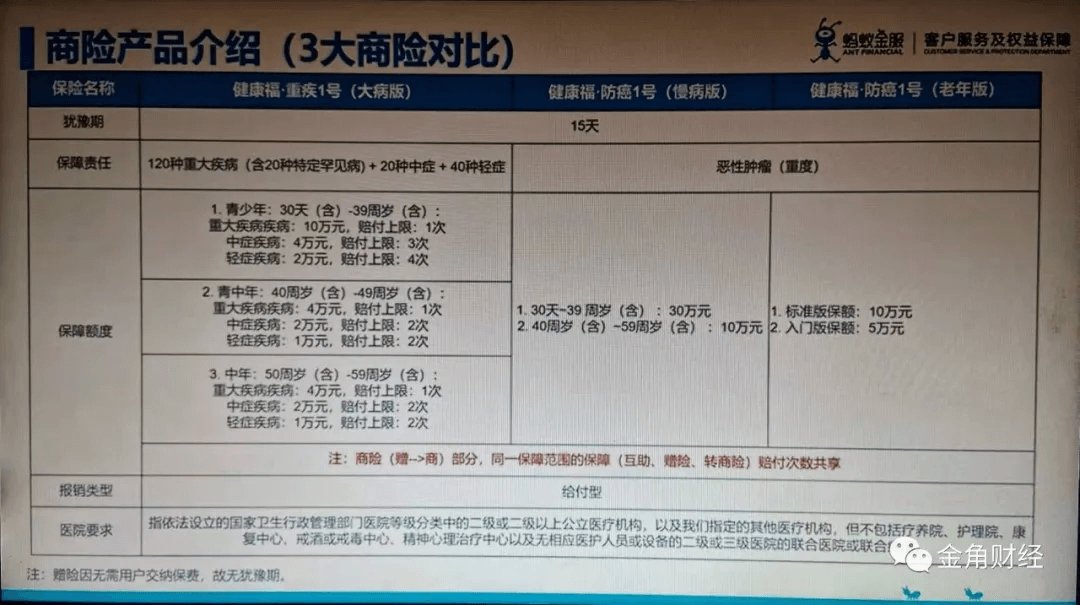

新的三种商业保险(内部人士提供)

比如三个方案中的健康福重疾1号(大病版),按照最高理赔标准算,年满30天至39周岁的重大疾病可以一次性赔付10万,而40岁-49岁,以及50岁-59岁的中老年人,最高赔付上限只有4万,并且按实际治疗花费为准结算。

至于用户参与相互宝时,所谓的“审批之后,则赔付30万元或者10万元的定额互助金”,以及由相互宝划定的疾病范围,都将不再适用。

看似给出三个不同的选择,实际上,用户除了接受被转手给商业保险以外,别无选择。

关键是,相互宝把上亿的用户推到商业保险,这真的好吗?

要知道,保险的准入门槛比相互宝的要严苛很多,很多人在一开始是在不知情的情况下加入“0门槛”的相互宝的。现在相互宝把所有人都推到保险公司面前,这几千万人里,难道所有人都符合保险的准入门槛吗?这显然不可能。

那万一在这加入保险的三个月里,刚好患上疾病,但不符合保险公司的赔付准则,那这时候又谁来为用户的健康买单呢?

与此同时,按照消息人士所说,蚂蚁金服并没有在这次关停中设立相应的退费机制,要么接受商业保险,要么竹篮打水。

也就是说,相互宝说它直接关停了,想要退费?没门。毕竟,要退费的话,根据相互宝公布的数据,涉及上亿人,资金则259.37亿,还有相互宝收取了的管理费,就有21亿。如果退费,这些资金,都需要蚂蚁集团进行赔付。

而2021年上半年,蚂蚁集团实现的净利润约为333亿元。

在一刀切式的单边制定规则、改变规则面前,用户已然群情汹涌,但针对这些,蚂蚁金服早已做好了准备。

文章插图

连夜增加了500个外包客服,推出针对性客服话术

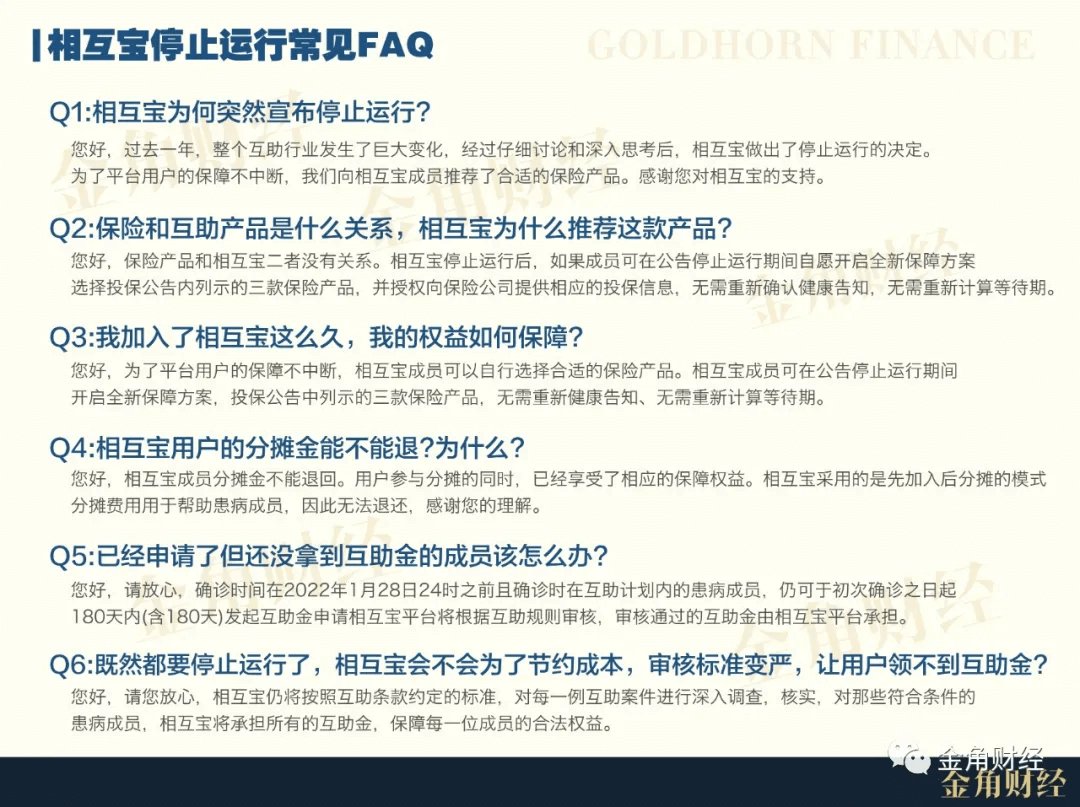

据内部人士透露,为了应对可能的用户咨询潮,蚂蚁金服紧急招聘了500多个在家办公的外包客服,话术也准备妥当。

在这些话术里,相互宝被定义为不是保险的“大病互助计划”,而新推出的三个商业保险,和蚂蚁金服的关系只是“代理销售”。

文章插图

相关话术(内部人士提供)

对那些不小心同意转入,又想退出的用户,客服们能给出的回应,只有轻飘飘的一句:

“非常抱歉,目前相互宝已经公告即将停止运行,用户无法加入互助计划,建议您可以保留这份保险。”

按照这几页内部话术,蚂蚁金服停运相互宝,是仔细讨论和深入思考后不得不做出的决定,而之所以拿这三个保险用来做代替方案,则是因为要避免用户的保障中断。

相比起相互宝“与帮助成员人数和分摊人数”捆绑的缴费模式,这三个商业保险采用半月制缴费,同一保险年度内每月的缴费金额固定。

推销这三个产品的相关Q&A里,还特别强调了这些商业保险比起相互宝的优势:

1.知名保险公司承保;

2.高性价比;

3.相互宝成员有三个月免费和额外补贴。

一通包装下来,这个把用户推给保险公司接盘的项目,简直是在为社会送福利。更重要的是,这些“全新保障方案”和相互宝无关,是给大家自愿选择的,如果你不选择,那是你的事。

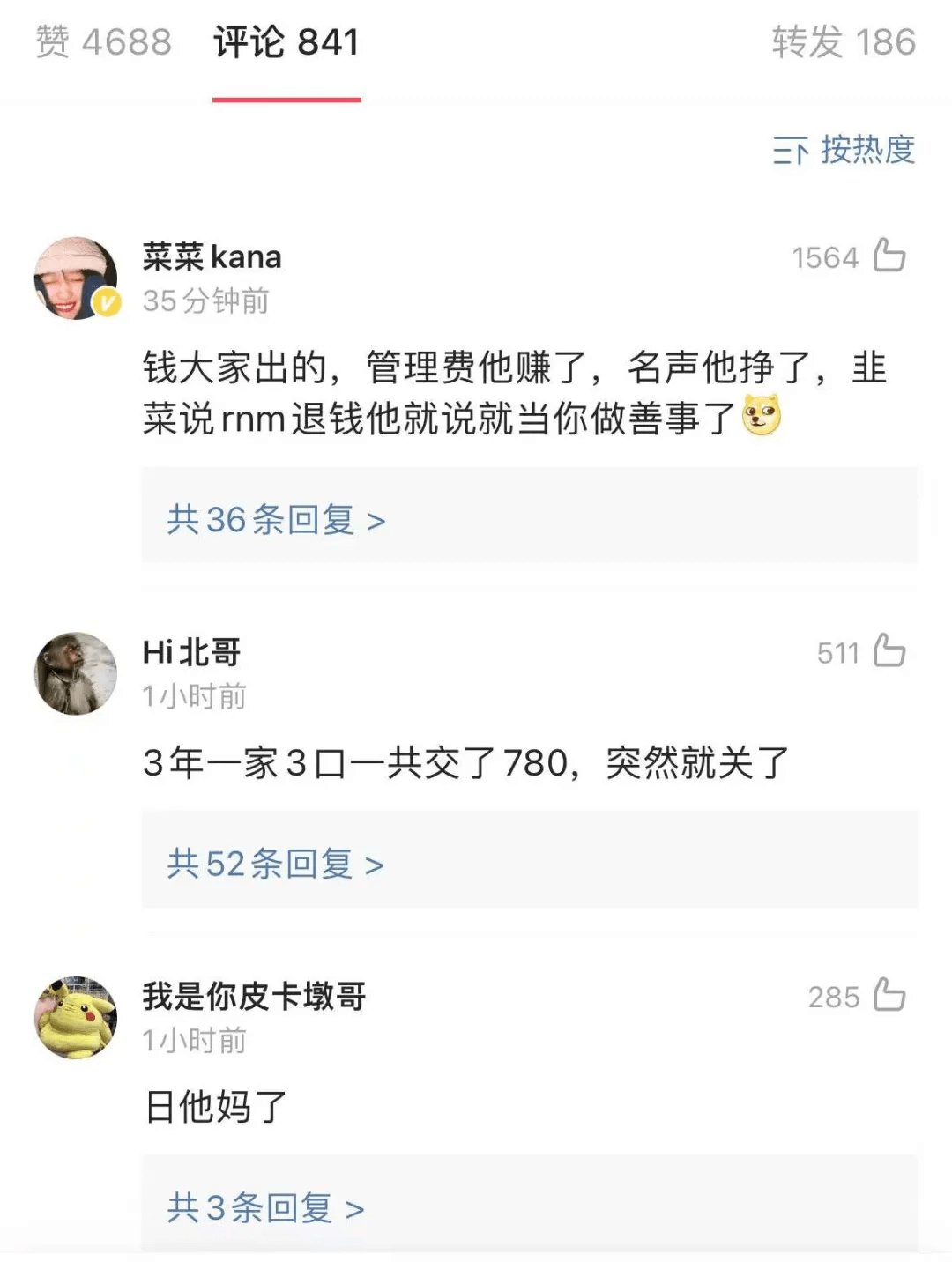

文章插图

网友的核心诉求:退钱

至于退钱,按照这份话术,“用户参与分摊的同时,已经享受了相应的保障权益”。

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 蚂蚁森林|涉嫌造假?马云花巨资在沙漠里种树,2016对比2021,数据让人泪目

- 一加科技|蚂蚁巨震!“国家队”突然宣布退出!

- 腾讯、蚂蚁、京东、美团......半个互联网都是江苏银行的朋友圈

- 支付宝|?1.5万亩防护林被砍伐,马云5年前打造的蚂蚁森林,现在怎么样了?

- 中国信通院联合蚂蚁集团等发布首份隐私计算合规白皮书,明确隐

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 租赁服务业|华铁应急携手蚂蚁链 推动租赁服务业数字化升级

- 蚂蚁集|IEEE正式推行首个隐私保护机器学习国际标准 蚂蚁集团参与制定