而无论按那种分类方式,云服务市场体现出两个核心趋势:

第一,IaaS层偏基础设施、PaaS层重平台生态、SaaS层则指向应用,更偏向C端用户场景。安信证券在一份研报中指出,在这三者之中,PaaS平台将会成为云计算生态博弈的焦点,这主要是由于SaaS应用更多依附于PaaS平台。

第二,公有云+私有云的混合云模式,将是未来主流的服务方式。

在此基础上,我们不难发现,巨头间布局云计算实际上存在着路径差异:

以亚马逊AWS、阿里云为代表的是一条从IaaS层向SaaS层自下而上的路径,他们都选择完全自研云计算操作系统,典型便是阿里的“飞天”,两者的核心区别在于,云计算生态是否完全自主可控。

在国内市场,阿里之外的其他云服务商,统一选择在开源的操作系统OpenStack基础上自研,后者由NASA和Rackspace合作研发并发起。操作系统完全自研,也是阿里云早期举步维艰的重要原因。

以微软、腾讯云、百度云、华为云、浪潮云等为代表的,则更多是一条从SaaS层自上而下的路径。

微软是最典型的代表,它从office等终端具体服务切入,利用产品的生态性与集成性,转向存储、计算和网络的基础设施,进而实现SaaS服务与IaaS、PaaS相互导流。

再从服务方式来看,选择“公——私”还是“私——公”,取决于云服务厂商的定位及角色。

市场发展初期,云计算市场较依赖客户资源。在这一基础上,华为云、电信天翼云、阿里云其实代表着三种势力:

1、传统的ICT企业,优势在于庞大的企业资源;

2、第三方IDC企业,优势在于政务资源;

3、互联网巨头企业,优势在于生态圈内的企业资源;

我们看到,华为云最开始是做私有云的,2015年开始转向做公有云;而无论是阿里云还是腾讯云等,他们最开始的业务,大多数先是为自己生态圈内的企业提供公有云服务。

03 竞争:争夺第四朵云从当前的市场格局来看,阿里云属于第一梯队,腾讯云及华为云位于第二梯队。

IDC发布的2021年第一季度中国公有云市场数据显示,季度内国内IaaS+PaaS市场规模达到46.32亿美元,其中阿里占据40%的市场份额,腾讯云、华为云分列第二,占比均为11%。其余市场则有天翼云、百度智能云、金山云、浪潮云等厂商瓜分。

由此来看当前的行业竞争,两个不确定性在于:

1.腾讯云、华为云能否撼动阿里云的地位?

2.其余玩家中,谁会率先成为稳定的第四名?

站在行业视角,经过过去几年时间的酝酿和探索,云计算市场主要玩家已经基本完成底层的生态搭建,接下来的竞争焦点,将更聚焦在市场规模。

公有云的发展具备自我强化效应:以资本投入形成先发优势,以性价比打开获客渠道,以增值服务提升盈利能力,过去亚马逊AWS、微软Azure、阿里云的成长路径均体现出以上共性,因此公有云平台市场很可能体现出强者愈强的趋势。

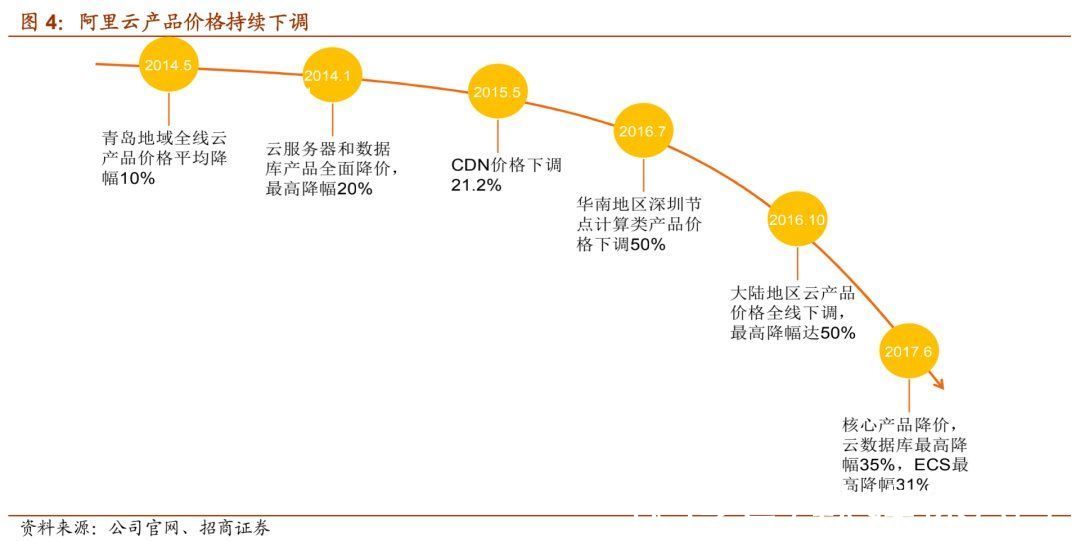

由于率先实现了规模化,自2014年至今,阿里云每年降价十余次,年降幅高达30%。

文章插图

即便如此,阿里云仍然是当前国内唯一盈利的云厂商,近三个季度,其经调整后的EBITDA分别为0.24亿元、3.08亿元、3.4亿元。

正因此,华为云和腾讯云要想赶超阿里云,难上加难。但我们也看到,他们之间的竞争在朝着白热化的方向演进。

比如早在2017年3月,厦门政务网云服务的中标公告显示,腾讯云以0.01元的价格中标。网上曝光的一张图片显示,参与竞标的另外四家企业中,最低的招标价格是170万,最高为309万。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 央视公开“支持”倪光南?柳传志该醒悟了

- 分成|YY直播:2021年公会和主播分成超50亿

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了