第二,早期互联网企业的成长模式大多数参考海外,新模式、新产业的发端往往先在发达国家。

比如亚马逊开始做API的第二年,阿里才推出淘宝。

第三,云计算被证明之前,它本身面临着价值争议。

云计算本身不是一种全新的网络技术,它的核心在于实现资源的规模化配置,用户可以对计算、存储、网络等底层物理资源按需、弹性配置,按使用量付费。

打个比方,传统模式下,一家企业需要自行购买服务器、数据库、存储器等底层资源,这些资源在早期更多是硬件配置,部署成本高且要付出不菲的运维费用。

再者,企业在部署IT资源时,很难对需求进行预测, 为了满足需求很容易出现“买多不买少”的情况,导致资源冗余。

在此基础上粗浅理解云计算,实际上就是一家或几家企业,将资源收拢起来,再将这些基础设施以不同的方式出租给客户。

也因此,云计算的技术壁垒在于如何在云端实现更有效的资源配置、更完整性的服务体验。

但中国互联网最大的一个奇迹在于,身处其中的大多数玩家都不是产业拓荒者,他们的成长速度却往往是最快的。

很快,中国部分大公司相继加快云计算布局:

华为——2011年华为云成立,发布《云帆计划2012》,2015年发布“华为企业云”这一公有云平台,2016年升级云战略;

百度——2012年百度首次对外开放云能力,2016年开始加速,李彦宏挖来SAP(企业应用软件供应商)前高管尹世明担任百度云总经理,用一年的时间将团队规模从200人扩充到1100人;

腾讯——2013年腾讯云以独立品牌对外,2014年腾讯云计算公司成立,2016年腾讯云成为战略级业务;

他们的正式下场,意味着云计算时代的真正到来,云战事也正式开启。

02 路径:厂商的选择题外界一度将李彦宏与马化腾早期对云计算的无视,视作战略误判。

事实是,后来包括腾讯、百度、华为在内的一系列玩家,都不可避免地走上了追赶阿里云的道路。

我们也看到,在2016年前后,云计算被越来越多的互联网巨头摆上了战略高位:

2016年百度云掌舵者张亚勤曾称,云计算整体市场是一场马拉松,阿里抢跑了一公里,百度可能跑了0.5公里;同年腾讯的汤道生对外称,云业务是腾讯必须拿下的阵地;也是在这一年,华为提出2020年企业云要达到100亿美元的量级。

同期阿里云的先发优势已经较为明显:市场研究机构IDC此前公布的数据显示,2017年上半年,阿里云在中国公有云市场的份额高达47.6%。

在探讨巨头们布局云计算的路径之前,我们先来对云计算的不同模式以及行业发展趋势做一个大概了解:

按照需求层级不同,云服务分为IaaS、PaaS、SaaS,分别对应底层基础设施的租用、软件开发平台的租用、应用软件的租用;

三者的区别在于,IaaS层与PaaS层入局门槛高、市场集中度高,SaaS相对较弱,互联网巨头往往拥有海量的IT基础设施,形成较高的资本壁垒,因此IaaS层主要是巨头游戏,比如阿里、亚马逊等。

与此同时,IaaS层更具备规模效应,也更容易趋同化。

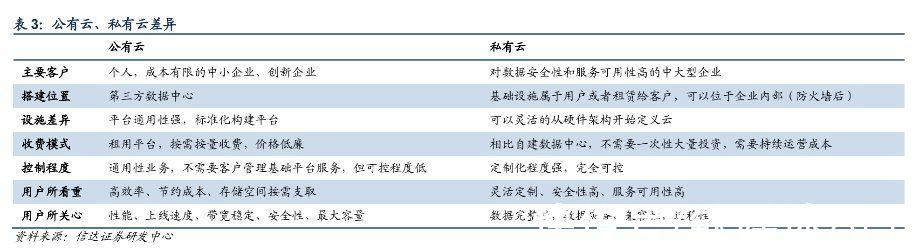

按照服务方式不同,云计算分为公有云和私有云,以及后来延伸出的“混合云”“专属云”。

两者的核心区别在于数据中心的主导权。公有云的数据中心一般由云服务供应商提供,而私有云服务方式下,数据中心一般为企业自建或私有云厂商承建并运营,混合云则是企业的不同IT系统分别使用私有云和公有云架构。

文章插图

如上图所示,公有云的优势在于价格优惠,更适合中小企业以及创新企业,私有云的优势主要体现在安全性高、自主可控,更适合对数据安全更敏感的大中型企业。

- 副董事长|京东方A董秘回复:公司与全球数千家供应商保持着良好的合作关系

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- CPU|元宇宙+高端制造+人工智能!公司已投高科技超100亿,股价仅3元

- 央视公开“支持”倪光南?柳传志该醒悟了

- 分成|YY直播:2021年公会和主播分成超50亿

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了