速腾|割韭菜最快的刀,叫激光雷达( 四 )

但激光雷达在乘用车市场仍处于早期,刚开始合作的车企与厂商会存在一定的博弈:一方面车企想要以更低的价格采购高性能的激光雷达;另一方面,厂商只有采购量不断增加形成规模化效应之后,才能降低激光雷达的价格。所以,在合作初期,双方对于价格与规模,要达成较为一致的认知。

文章插图

前装量产的半固态激光雷达AT128(图片来源:禾赛科技)

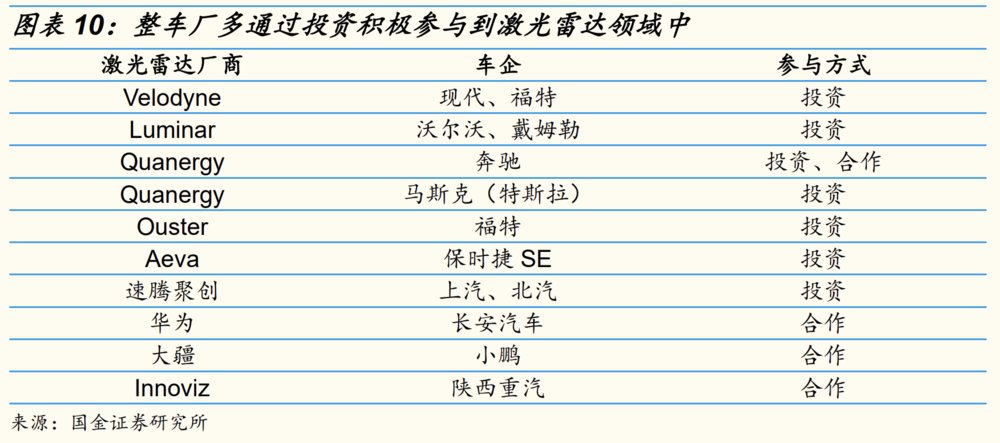

大厂一般都会通过投资的方式来,锁定激光雷达的价格和产能。

行业里最近一次较大的融资时间就在11月16日,禾赛科技宣布获得来自小米产投7千万美金追加融资,加上之前官宣的超3亿美金融资,禾赛D轮融资总额已超过3.7亿美元。相关数据统计显示,这是2021年以来国内激光雷达领域单笔规模最大的融资。

这也是小米自6月以来第二次加持禾赛,本轮融资的其他领投方还包括高瓴创投、美团和CPE等。自6月份以来,禾赛科技已经和至少12家OEM及自动驾驶研发企业达成了合作,包括理想汽车、路特斯、集度、爱驰汽车、华人运通等。除此之外,一径科技、Innovusion、镭神智能、探维科技等激光雷达厂商也相继拿到了新一轮的融资。

主机厂这边,福特、戴姆勒、沃尔沃等跨国主机厂,基本上会选定至少一家厂商进行投资。比如,蔚来通过蔚来资本连续三次投资了Innovusion的A轮、B轮和B+轮融资。在Innovusion的B+融资公告中也写道:“本轮融资将主要用于力挺面向前装量产的蔚来ET7激光雷达的大规模量产交付。”

显然,激光雷达“抢货大战”正在愈演愈烈。

但这样的内卷,在行业人士看来是有利的。“这是一个双边合作的关系,两边各自承诺一些事情,然后大家建立这种信任,那就去干就完了。实际上,就是一开始的这笔投资谁先扔进去,只要有一方一扔,那就转起来了。”某自动驾驶供应商内部人士告诉虎嗅。

文章插图

“我们也一直盯着MEMS激光雷达,他们(激光雷达厂商)都说你到10万的量,我就能给你降到两三百美元。你要是几十万的量,我100美元完全可以做到。”上述自动驾驶供应商内部人士告诉虎嗅。

根据沙利文预测,至2024年全球激光雷达市场将达到135.4亿美元,2020-2025年复合增速达到64.65%。分析师认为,激光雷达性能优势+价格下探+下游需求迫切,三因素共振推进激光雷达成为配套汽车量产主流方案。

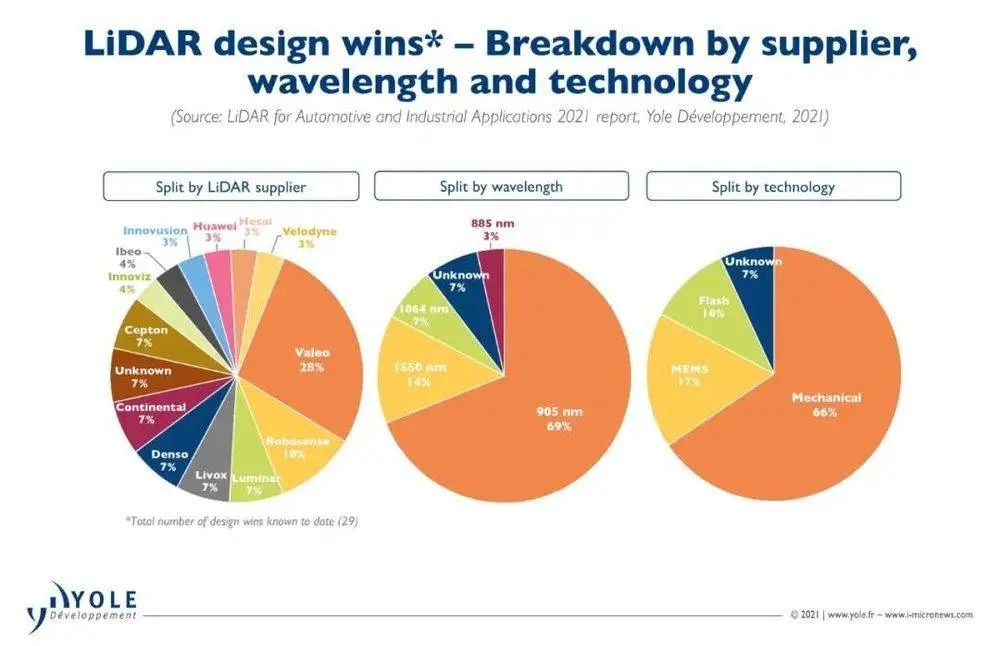

而在目前市占率方面,中国有5家中国厂商较为突出,但仍是法国厂商独占鳌头。

据咨询公司Yole Développement数据显示,激光雷达厂商在汽车和工业市场应用的份额占比排名,法雷奥排名第一,占比 28%;速腾聚创RoboSense占比10%,排名第二;Luminar、大疆Livox、电装、大陆、Cepton五家厂商以7%占有率,并列第三;Innoviz、Ibeo、Innovusion、华为、禾赛科技、Innovusion图达通、Velodyne,占有率均为3%。

文章插图

04功能之争:车企的两难式内卷

激光雷达量产上车,只是实现自动驾驶的开始。

这就好比,准备了一桌好食材,但能否把好食材烹饪成一桌美味佳肴,完全取决于厨师的水平。

“现在车企的软件能力,肯定是跟不上的,这是非常肯定的。”某自动驾驶供应商内部人士告诉虎嗅。目前,业内对于自动驾驶功能有一个较为统一的认知:先把硬件留足富余,量产上车以后,再通过软件OTA让功能不断升级。

以搭载2颗激光雷达的小鹏P5为例,在早期交付到用户手里时,它是不具备宣传时所说的“城市NGP”功能——在导航基础上,可以在部分市区场景内实现自动驾驶,比如“人车混流无保护左转”功能,还可以实现“语音变道”。

- coinbase|线下商家原本赚钱就不容易,2.58万或是韭菜价,或是买了配送费

- 割草机器人|大叶股份董秘回复:大叶割草机器人销量逐年上升

- 宽带用户|沧州长城宽带用户断网20余天无人修 客服:当地有关部门施工导致 城管热线:对存安全隐患低垂线缆进行割接

- 中国消费者|山姆被劝告别割自己的肉贴美国的脸,英特尔等已向中国消费者低头

- 软件|美国软件巨头的“无奈”:能收割全球市场,唯独在中国赚不到钱?

- 元戎|速腾聚创与元戎启行达成战略合作 推动L4自动驾驶前装量产落地

- 特斯拉|特斯拉350元哨子暴力拆解:切割干废几个“飞轮”

- 买盲盒送套餐,肯德基也开始“割韭菜”,意外催生出一个新产业

- 收割|什么都不会怎么做知识IP?

- 库克即将“发力”,iPhone SE3性能小钢炮,有望收割5G市场!