文章图片

文章图片

文章图片

文章图片

消费电子产品供应商小米集团-SW(01810.HK)在公布业绩之后 , 股价大跌 。 这也不难理解 , 因为这份业绩实在说不上理想 。

截至2022年9月30日止的第3季 , 小米收入同比下降9.72% , 或按季微增0.43% , 至704.74亿元(单位人民币 , 下同);股东应占净亏损达14.76亿元 , 而去年同期为盈利7.92亿元 , 上季则为13.86亿元 。

扣除以股代薪、投资公允值变动、无形资产摊销等的非持续经营项目 , 小米2022年第3季的非会计准则经调整利润为21.17亿元 , 较去年同期的51.76亿元大幅收缩59.09% , 较上季则微增1.73% , 见下图 。

【散热器|造车成本高昂,小米短期前景仍不佳】从上图可见 , 尽管收入规模颇为可观 , 数以百亿计 , 但是净利润却相对较低 , 反映出小米的纯利率也仅为单位数 。

影响小米业绩表现的因素有两大方面:1)非持续性的 , 2)持续经营业务 。

账面收益随市场波动极大

小米不仅拥有较为完备的物联网服务生态和电子消费品组合 , 其投资业务也做得挺大 。

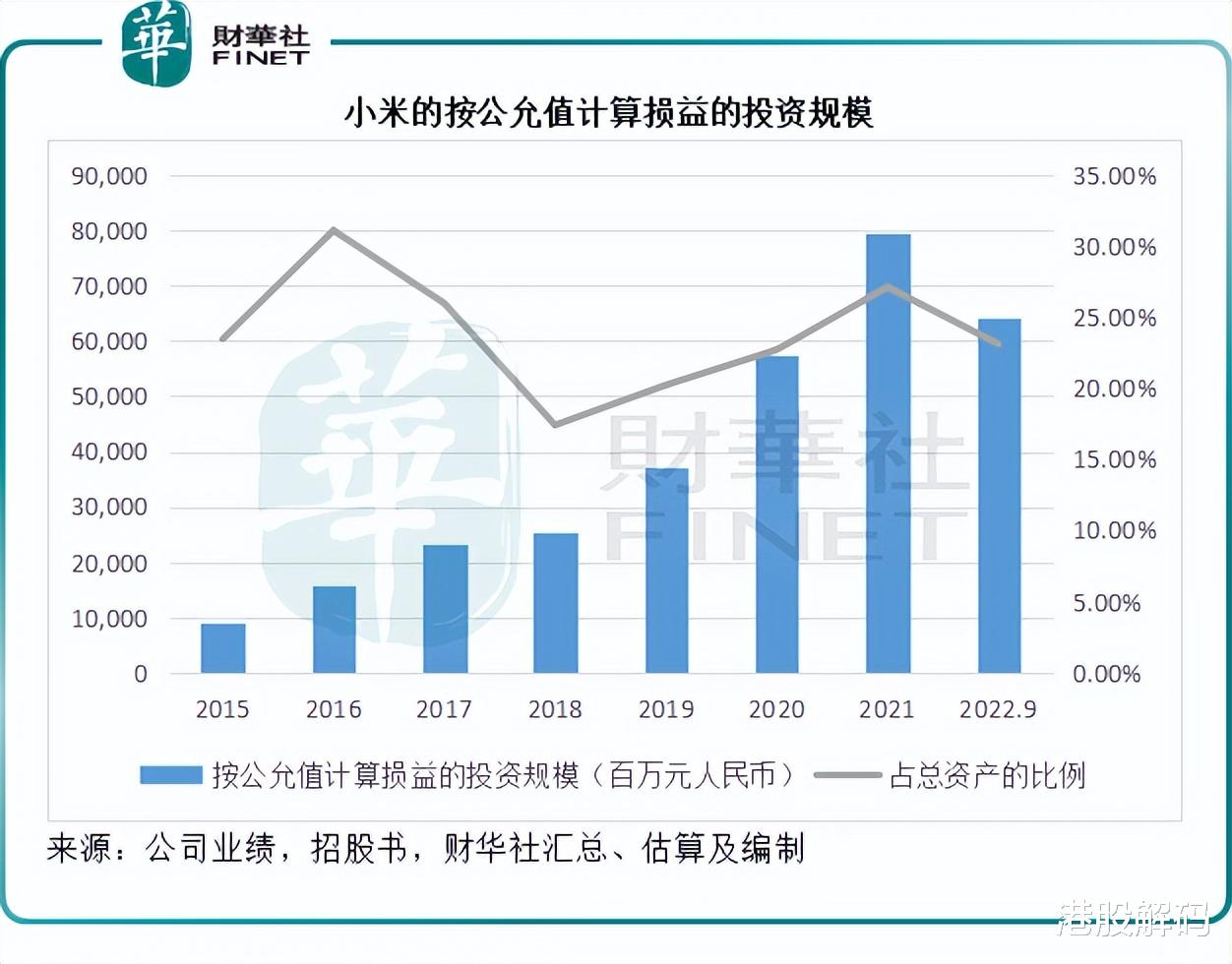

截至2022年9月30日 , 小米按公允值计算损益的投资规模达到642.71亿元 , 相当于其总资产的23.11% , 与其上市之前的状况差不多 。

财华社从其招股书了解到 , 2015年12月31日 , 小米按公允值计算损益的投资规模也有91.81亿元 , 占总资产的23.46% , 可见 , 爱投资是小米的传统 。 见下图 , 按公允值计算损益的投资资产规模(包括流动资产和非流动资产)占小米总资产的比重均在17%以上 。

这些投资资产会在每个会计期进行估值 , 然后将期初与期末之间的估值差额记录在损益表中 , 也导致小米的损益表现跟随股市大幅波动 。

举例来说 , 小米持有上市公司A的投资 , 被视为按公允值计算损益的投资资产 , 从期初(2022年1月1日)至期末(2022年9月30日) , A的股价下跌了10% , 在小米对A持股不变的情况下 , A在小米的资产负债表中公允值由期初的10亿减值了10%至9亿元 , 而这减值1亿元的亏损则记录在小米损益表的2022年前9个月按公允值计入损益之投资公允值变动一项中 。

由于美联储收紧货币政策对全球资本市场带来了负面影响 , 小米的上市和非上市投资组合都出现不同程度的亏损 , 因此其2022年前三季的按公允值计入损益之投资公允值变动产生亏损54.28亿元 , 几乎完全抵消了小米常规业务所产生的息税前利润55.86亿元 , 正是导致小米于前三季录得账面亏损6.77亿元的原因 。

除了按公允值计算损益的投资资产外 , 小米还持有大量其他投资 , 包括按权益法入账的投资(主要为联营和合营公司)、按摊余成本计量的长短期投资(公允值变动不计入损益表中)等 。

财华社统计 , 2022年9月30日小米的投资加银行存款加现金总额达到1473.66亿元 , 相当于总资产的52.99% 。 换言之 , 小米有一半的资产为投资和可用于投资的存款及现金 。

如果不考虑这些公允值变动收益等 , 前三季小米的经调整净利润为70.57亿元 , 这一盈利或更能反映小米的持续经营业务的业绩表现 。 从数值来看 , 此金额仍较去年同期下降了59.83% , 显示小米的持续经营业务表现也并不理想 。

- 鉴宝专家不靠谱?成本50万的做旧赝品,经鉴定拍出2.2亿天价

- 对比华为的“广积粮缓称王”,为什么我不看好小米造车?|观察室

- akasa发布新款下压式散热器:67.2mm高,可压130w

- Akasa 发布新款下压式散热器:67.2mm 高,可压 130W

- 数码圈已经公认一点:天玑9000是联发科的翻盘之作|天玑9000成本接近1999元

- iPhone高昂的售后成本。|苹果正式妥协,iphone13用户再也不担心碎屏了

- 打破成本焦虑,企业轻松上云指南

- 不造车,不投资!华为再次发声,并定下大目标

- 机器人|2022酒店运营成本与酒店机器人运用的现状

- 散热器|有人说:8元套餐是保号套餐,你知道8元套餐有什么用处吗