文章图片

平台的变现模式一般是广告收入 , Meta(META.US)作为社交平台的广告风向标 , 其2022年9月财季并不理想的广告收入表现预示了全球经济放缓对广告主支出的限制 。 Meta的2022年9月财季广告收入同比下降3.67% , 至272.37亿美元 , 约合人民币1946.52亿元 。

腾讯(00700.HK)的平台广告收入也面对同一问题 , 2022年9月财季的网络广告收入同比下降4.68% , 至214.43亿元(单位人民币 , 下同) 。

两大头部运营商尚且如此 , 可以预见得到其他依靠广告收入来变现的互联网平台 , 也难有出色的表现 。

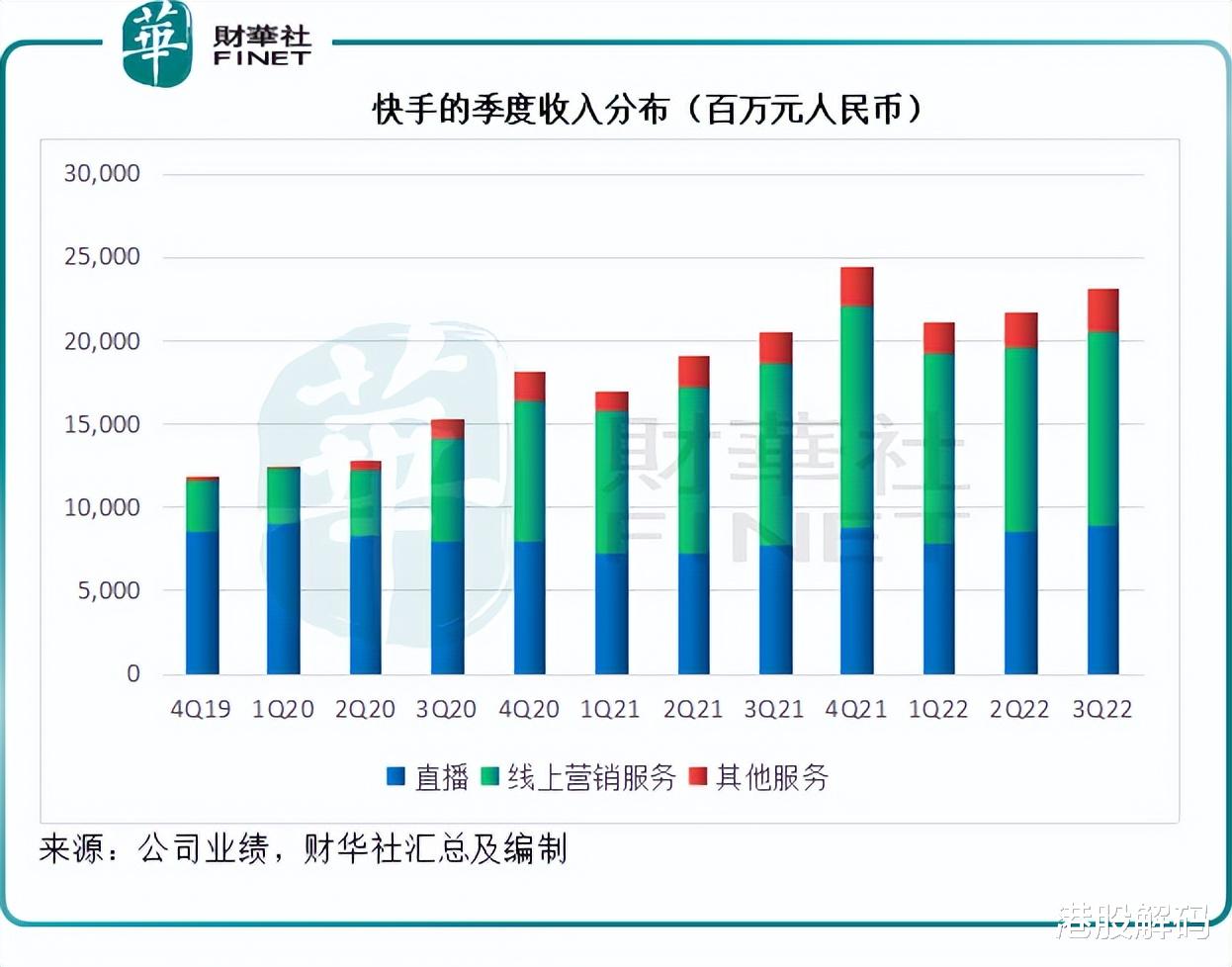

短视频平台快手(01024.HK)最新公布的2022年9月财报显示 , 其线上营销服务的增速放缓至6.24%的水平 , 似乎也没想象的差 。 该公司9月财季线上营销服务收入为115.9亿元 , 占总收入的比重由去年同期的53.23% , 下降至50.11% , 显示出其对广告收入的依赖有所下降 。

除了广告收入外 , 直播是快手、抖音等短视频平台的重要变现模式 , 收入来源主要为用户打赏 , 但这部分的收入相对于广告收入而言 , 盈利能力不是那么吸引 , 这是因为直播收入需要与主播分成 , 通常主播要分去四成以上的收入 , 成本很高 。

在全球经济下行的背景下 , 消费者也开始量入为出 , 对于非必要的支出也变得斤斤计较 , 但是可以看到 , 2022年第3季 , 快手的直播收入同比增长15.83% , 至89.47亿元 , 增幅高于上半年的13.59% , 显示其直播业务依然保持强劲增长 。

但需要注意的是 , 直播成本也更高 。 快手第3季的收入分成及相关税项同比大增17.34% , 增速高于直播收入 , 达到71.64亿元 , 占直播收入的比重由去年同期的79.04% , 和上季的78.51% , 上升至80.07% 。

可见 , 主播不容易 , 平台更不容易 。

不过 , 抖音和快手等头部短视频平台正发力第三种变现模式——电商 。

电商业务一枝独秀

在直播和广告营销慢下来的时候 , 快手的电商业务一枝独秀 。

统计局的数据显示 , 2022年前9个月 , 全国社会消费品零售总额同比增长0.7% , 其中全国网上零售额同比增长4.0% , 而快手的电商交易总额则按年增长33.89% , 达到5887.699亿元 , 增幅远高于国内平均水平 , 占全国网上零售额的比重或由去年同期的4.77%上升至6.14% 。

【物联网|短视频平台风向转,快手能否靠电商打开出路?】单从2022年第3季来看 , 快手的电商交易总额同比增长26.58% , 至2225.202亿元;包括电商业务在内的其他服务季度收入同比增长39.37% , 至25.92亿元 , 增幅高于电商交易额 。

2022年第3季的其他服务分部收入占比也由去年同期的9.08% , 上升至11.21% , 成为广告及直播两种变现方式以外的补充 , 见下图 。

盈利能力改善

在电商业务强劲增长的带动下 , 快手的2022年第3季总收入维持双位数增长 , 按年增长12.86% , 至231.28亿元 , 毛利率更由去年同期的41.52%和上季的45.03%改善至46.28% , 或主要得益于收入增长 , 而相对固定的支出 , 例如带宽费用和服务器托管成本等有所缩减 。

因此 , 2022年第3季扣除非持续性项目后的经调整EBITDA(扣除税项、利息、折旧及摊销后的利润)达到10.23亿元 , 远好于去年同期的亏损31.74亿元 。 季度经调整亏损则较去年缩减85.44% , 至6.72亿元 。

由于盈利能力有所改善 , 在公布2022年第3季业绩后 , 快手股价于11月23日上涨5.67%收报53.10港元 , 市值2284亿港元 , 年初至今累跌26%左右 。

- 华米科技|带上宠物、孩子包机赴美,台积电这是不打算回头了?

- 许多|36氪首发 |「普法芬」短期内再获近千万融资,进一步扩大和夯实先进汽车热管理算法、联合仿真及车云智慧空调平台

- 视网膜|女童将铅笔扎入眼睛致永久视力损伤!医生科普眼进异物如何处理

- saas|互联网大数据帮助电器行业成功跨界转型

- 荣耀|10888元!荣耀Magic Vs至臻版折叠屏发布:16GB大内存+两件礼物

- 京东物流|打造全链路减碳样本,京东物流的“科技与狠活”

- 物联网|刘强东又来打脸,给高管降薪10%-20%,京东的高管会不会骂娘

- RTX 4080|SpaceX宣布,Starlink将世界上最偏远的两个岛屿连接到了互联网上

- 东莞|世界杯中国元素拉满!吉祥物玩偶“拉伊卜”产自东莞

- 物联卡如何充值话费?运营商、代理商、线上商城