扩张|商誉高企、质押不断,半导体巨头韦尔股份的外延式扩张失效了吗?( 二 )

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

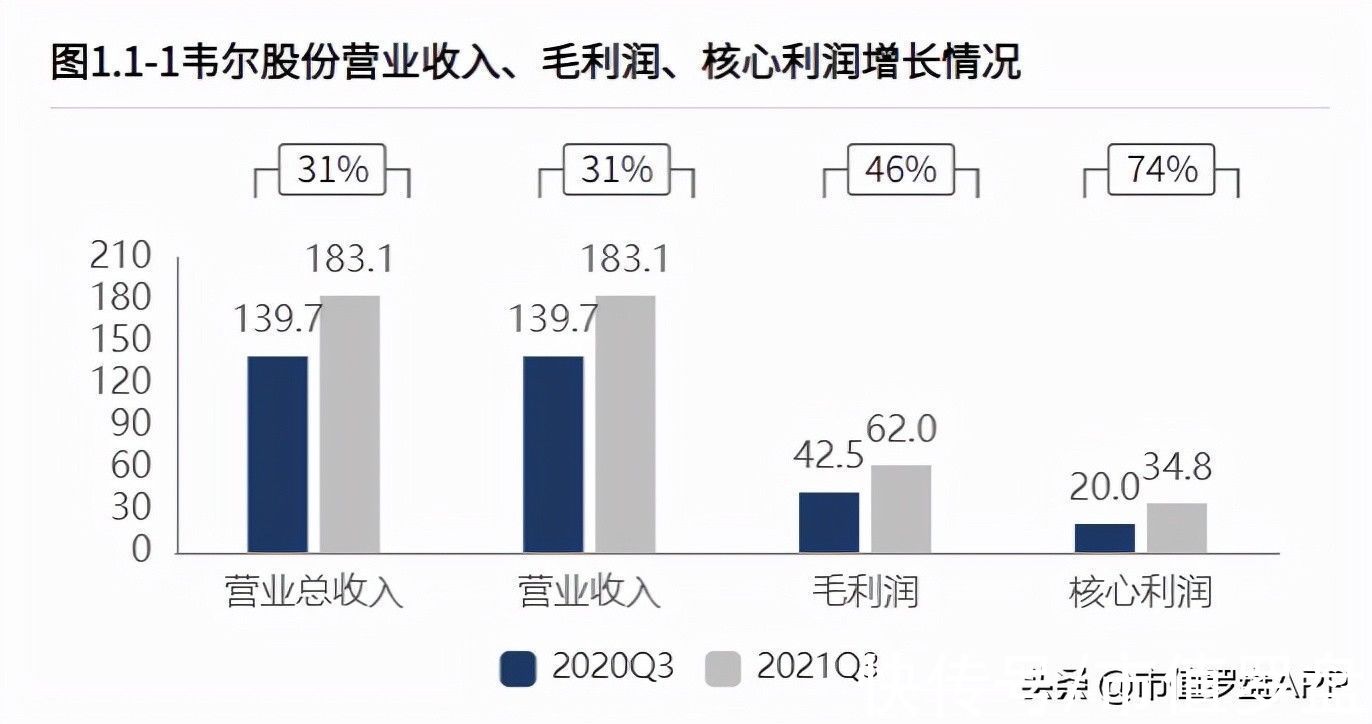

而单看2021年第三季度,韦尔股份营业收入为58.66亿元,同比下降1.01%;但其第三季度归母净利润12.75亿元,同比上升73.11%。值得注意的是,2017年韦尔股份的营业收入只有27亿元,还不足如今韦尔股份单季度营收的一半。

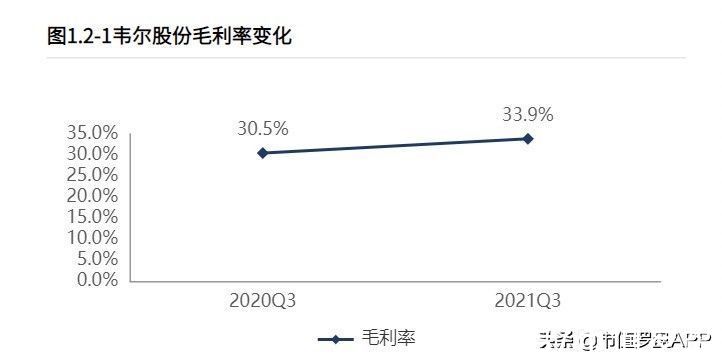

就韦尔股份的毛利率来看,也处于一个稳步提升的状态,2016年以前基本维持在20%以内,2020年韦尔股份的毛利率为30%,2021Q3则达到33.9%。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

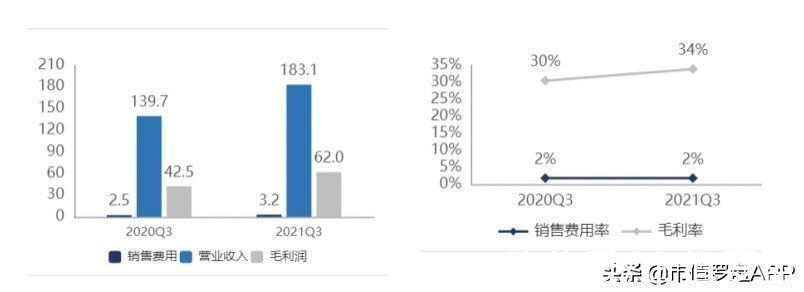

从韦尔股份销售费用的使用情况来看,还是相当有效率的。2021年三季度韦尔股份的销售费用3.24亿元,较去年增加0.76亿元,销售费用一直比较稳定,说明韦尔股份对销售的依赖度相对较低,产品竞争力比较大。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

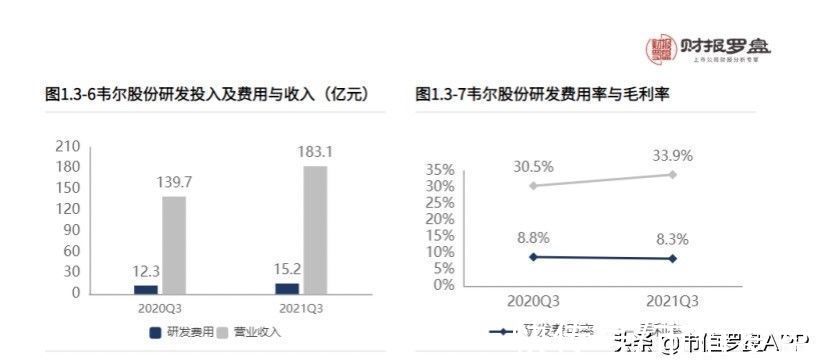

而与销售投入截然相反的是,韦尔股份一直比较重视技术研发工作,不断加大研发投入。三季度韦尔股份的研发费用为15.19亿元。较2020年三季度研发费用增加2.90亿元。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

在内伸外延的促进下,截至2020年12月31日,韦尔股份合计已拥有专利4126项,其中发明专利3947项,实用新型179项;集成电路布图设计权141项;软件著作权112项。

03商誉过高、质押不断,韦尔股份面临“资产荒”虽然从基本面来看,韦尔股份整体是比较稳定的,但这种大手笔的买买买式收购扩张并非全无后患,韦尔股份依然存在许多需要长期关注的企业健康问题。

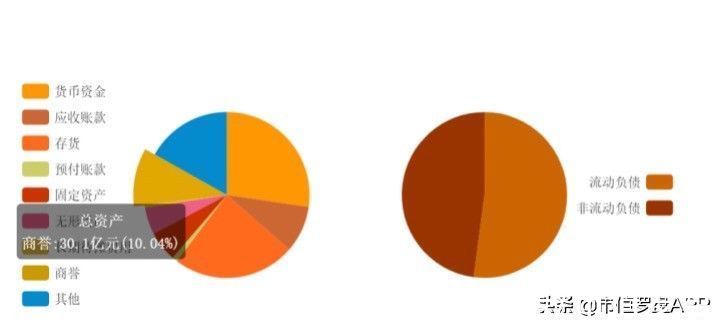

一是商誉过高带来的风险问题。因上市以来多项并购行为,导致韦尔股份的商誉值增至30亿元。根据相关会计准则规定,企业合并形成的商誉,应当在每年年终进行减值测试,且减值后的资产不得转回,一旦商誉减值便会导致韦尔股份当期业绩一定程度上的减损。

文章插图

图片来源:东方财富网

虽然截至目前,韦尔股份的商誉并未大幅度减值,但也成为了埋在企业脚下和投资者心里的一颗“雷”,导致企业风险波动非常大。除了商誉减值风险外,由于商誉本身并没有变现和偿债能力,投资者不能对韦尔股份真实的资产负债率水平作出准确评估,给投资者带来潜在的投资风险。

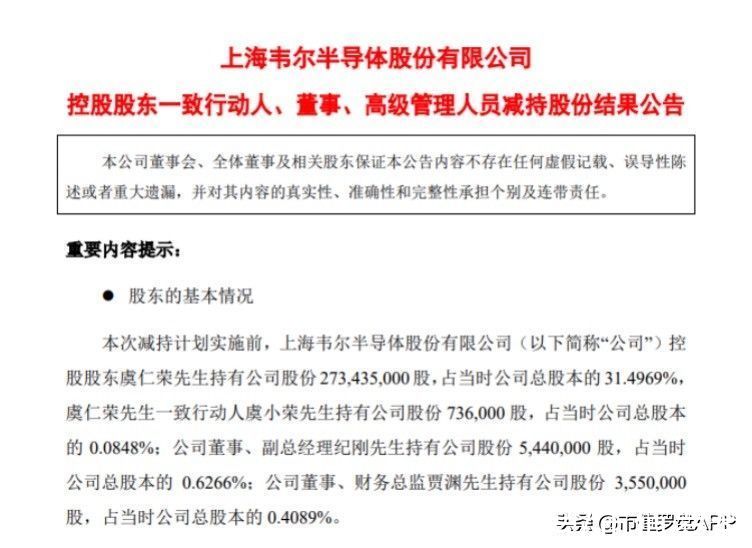

二是股东质押股份去融资,还大规模套现。从去年开始,韦尔股份就频繁出现大股东套现状况。三季度末,创始人虞仁荣通过大宗交易方式已减持528.59万股,一把套现11.49亿元。

文章插图

图片来源:东方财富网

此外,虞仁荣家族不断通过股票质押融资,9月底以来,虞仁荣频繁向平安证券股份有限公司质押股份,合计共5笔,达1859万股。目前,虞仁荣及其一致行动人累计质押公司股份1.43亿股,占其持有公司股份的41.1%,占公司总股本的16.46%。

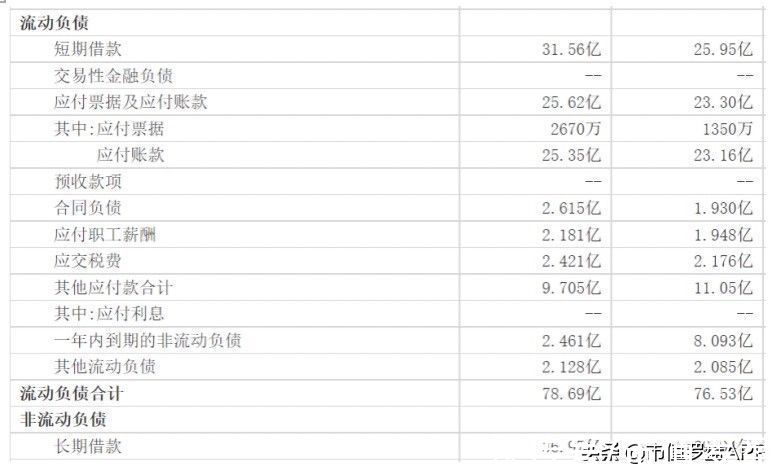

大笔减持套现和频繁质押,说明韦尔股份的现金流并不充裕,甚至面临“资产荒”一边并购一边质押给韦尔股份带来很大的资金压力。根据三季度资产负债表显示,韦尔股份存在短期借款31.56亿元,长期借款36.97亿元。

文章插图

图片来源:东方财富网

04盘子不大前景大1)国内需求大、半导体行业景气度高

- 京东方|京东方带鱼屏疯狂扩张:11种不同尺寸、23.3寸到49寸

- 一年一度的圣诞假期如期而至。|今年圣诞,元宇宙成功打响商业化扩张第一枪!

- 显示器|京东方带鱼屏疯狂扩张:11种不同尺寸、23.3寸到49寸

- 大疆创新科技|大疆自动驾驶专利超270件!车载业务团队快速扩张至千人

- gtx|显卡价格依然高企,两年前的GTX 1650成为最畅销显卡

- 复合型人才|电竞产业快速扩张

- 电竞产业快速扩张

- 芯片|全球芯片产业疯狂扩张,或正在催生一场新的科技泡沫!

- 半导体|英特尔将在欧洲大举扩张 传投资80亿欧元在意大利建封装厂

- 注册商标|百度起诉百度烤肉获赔 230 万,法院称有攀附商誉的主观故意