扩张|商誉高企、质押不断,半导体巨头韦尔股份的外延式扩张失效了吗?

俗话说,时势造英雄。

从2007年成立到2017年上市,韦尔股份押注半导体赛道,其自身也从最初的一家以半导体分销为主的公司,4年内其股价已经翻了近40倍,变身为市值超2000亿元的A股第二大芯片设计企业。这其中,韦尔股份究竟有什么魔力?

文章插图

图片来源:东方财富网

01用并购实现弯道超车1)技术不够,并购来凑

韦尔股份成立于2007年,最初从事的是半导体产品分销和设计业务,其中分销业务占据整个产业的3/4;在设计层面,由于自身半导体设计能力较为薄弱,韦尔股份只得选择技术门槛较低的TVS、MOSFET(半导体功率器件,常用来控制电路开关)等半导体分立器件、电源管理IC产品的研发设计和销售。

为了快速补足设计的短板,韦尔股份选择了并购。围绕着智能手机领域,2014年韦尔股份收购了主做SoC芯片(SoC为包含处理器、存储器和片上逻辑的集成电路芯片)设计的北京泰和志恒;2015年公司又收购了主做射频芯片设计的无锡中普微电子。

自此,韦尔股份在集成电路领域的设计能力得到了极大的提升,产品线也变得逐渐丰富。但真正改变韦尔股份的,还是2019年那场极其出名的跨境并购。

2019年,韦尔股份以152亿元成功并购全球第三大CMOS(中文学名为互补金属氧化物,主要用作半导体图像传感器)供应商豪威科技,实力大增。而彼时,韦尔股份的总市值仅172亿元,流通市值只有51亿元,是典型的“以小博大”。

【 扩张|商誉高企、质押不断,半导体巨头韦尔股份的外延式扩张失效了吗?】在国外对中国科技严防死守的情况下,跨境并购自然也困难重重,而韦尔股份却以“蛇吞象”的姿态拿下了豪威,并因此一跃成为中国最强的CMOS芯片厂商、世界CMOS三巨头之一,自此完成了从单一分销商向分销、设计厂商的蜕变。

2)设计为主、分销为辅,业务结构变动

从大的业务层面看,并购之后,韦尔股份的半导体产品设计业务替代半导体分销业务成为主体,业务范围涉及功率、电源、射频、传感四大领域。

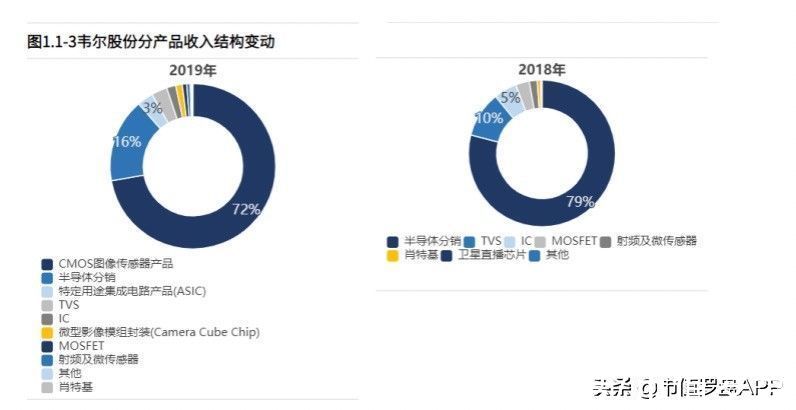

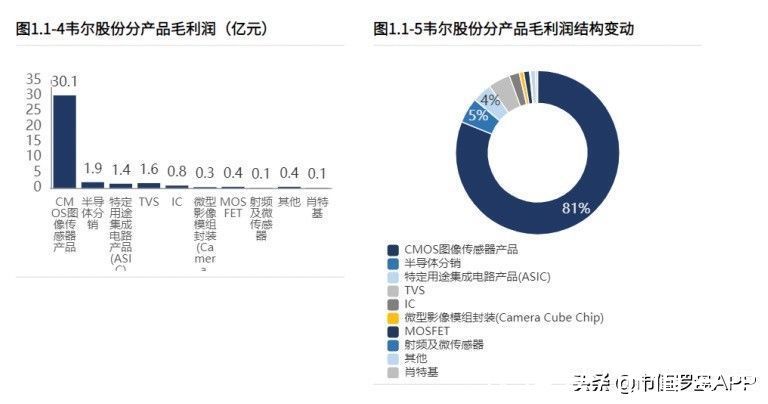

其中,豪威的CMOS图像传感器业务获得的营收给韦尔带来了绝对的增量,是韦尔股份的重中之重,占总营收的72%;而盈利构成中,CMOS图像传感器产品是韦尔股份最大的盈利构成,占比81.12%,贡献了绝大部分毛利润,而这个比例仍在不断增加。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

从地域收入结构来看,这场跨境并购使得韦尔股份的地域产生了很大的改变。并购前,国内市场是韦尔股份最大的收入构成;而并购后,国外销售占比明显增加,国外订单的加入是韦尔股份营业收入增长的主要原因。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

02内伸外延,业绩得到释放尝到甜头以后,韦尔股份并没有停下并购的脚步,反而继续买买买。不但以发行股份的方式收购“思比科”及“视信源”这两家国产CMOS图像传感器芯片企业;2020年4月,韦尔股份又出价1.2亿元买下新思亚洲区TDDI业务。

自然,频繁的并购也给韦尔股份带来的业绩的提升。

根据韦尔股份2021年三季报显示,其三季度主营收入为183.14亿元,同比上升31.11%;归母净利润35.18亿元,同比上升103.78%。营收和利润都直逼2020年全年,也进一步体现了韦尔股份叹为观止的增长能力。

- 京东方|京东方带鱼屏疯狂扩张:11种不同尺寸、23.3寸到49寸

- 一年一度的圣诞假期如期而至。|今年圣诞,元宇宙成功打响商业化扩张第一枪!

- 显示器|京东方带鱼屏疯狂扩张:11种不同尺寸、23.3寸到49寸

- 大疆创新科技|大疆自动驾驶专利超270件!车载业务团队快速扩张至千人

- gtx|显卡价格依然高企,两年前的GTX 1650成为最畅销显卡

- 复合型人才|电竞产业快速扩张

- 电竞产业快速扩张

- 芯片|全球芯片产业疯狂扩张,或正在催生一场新的科技泡沫!

- 半导体|英特尔将在欧洲大举扩张 传投资80亿欧元在意大利建封装厂

- 注册商标|百度起诉百度烤肉获赔 230 万,法院称有攀附商誉的主观故意