厂商|云计算行业深度报告( 四 )

文章插图

文章插图

行业趋势:

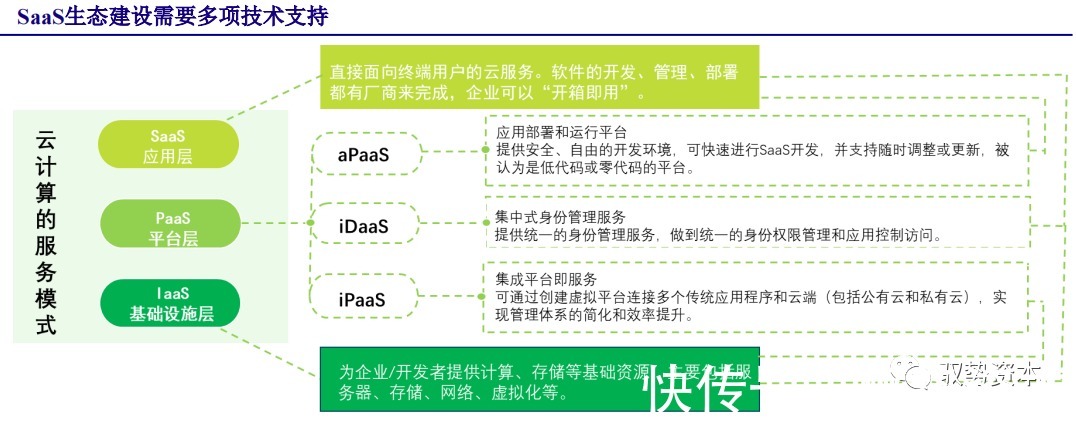

生态平台建设成为主流选择

SaaS生态搭建离不开iDaaS、iPaaS、aPaaS等技术:

iDaaS:打通数据壁垒,实现互联互通,用户使用提供IDaaS服务相关的产品,例如单点登录,智能多因素认证,实现既安全又高效的身份和访问管理功能。

iPaaS:建立行业标准,实现业务运行逻辑简单快速。iPaaS是IaaS层向下游拓展的方式,其难度在于对不同行业know-how的深刻理解,做出适合的符合需求的标准。

aPaaS:建立低代码开发环境,具备系统应用功能的快速部署。aPaaS开发主要是SaaS层向平台化拓展的一种方式,通过建立低代码环境,使简单应用快速部署。

文章插图

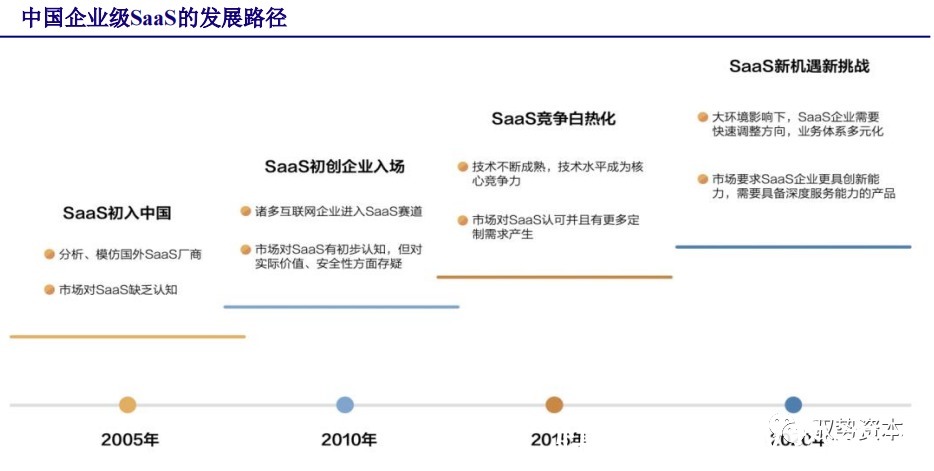

国内企业级SaaS软件的

发展经历4个发展阶段

纵观国内企业级SaaS发展历史,大致可以分为4个发展阶段:

2005-2010年,概念初入中国:对SaaS基本概念缺乏认知,分析多数围绕海外厂商。

2010-2015年,初创企业进场:互联网逐步开始布局面向C端的SaaS软件,但对数据保护还缺乏认知。

2015-2020年,竞争白热化阶段:技术逐步成熟,基础IaaS端布局差距缩小。

2020-至今,新机遇和挑战:新冠疫情和全球局势变动使得国内SaaS厂商获得空前发展良机。

文章插图

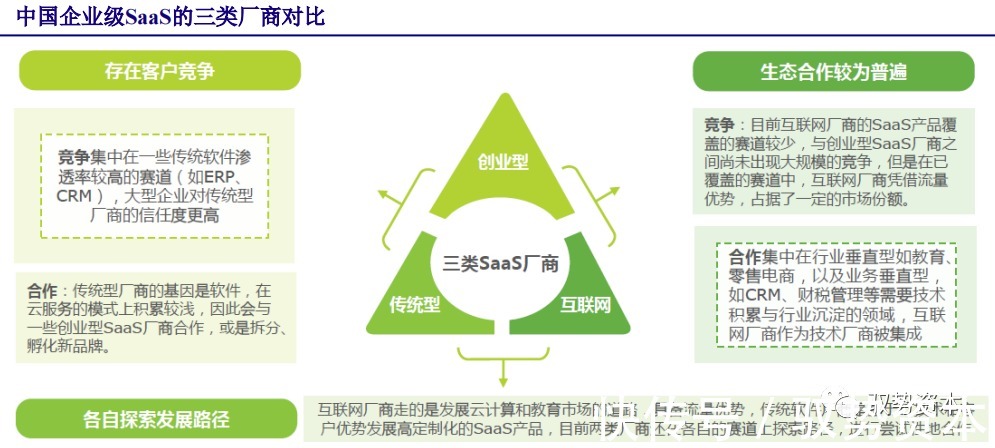

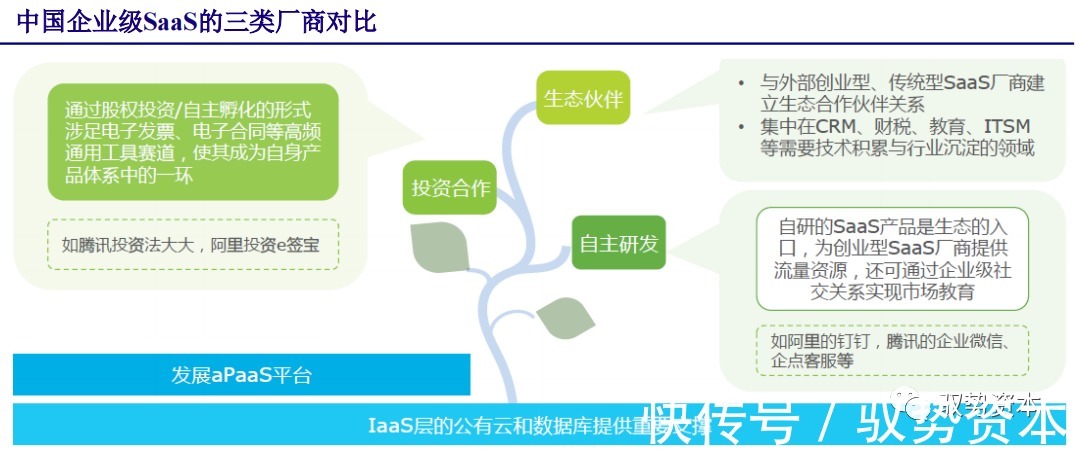

供给端:三类企业级SaaS厂商共同竞争

不同类厂商各有所长

国内企业级SaaS厂商共有三类:传统软件厂商,创业型SaaS厂商和互联网厂商:

传统软件厂商:以传统软件业务为依托,在软件基础上开发SaaS运营模式,其优势在于拥有软件业务的沉淀下来的技术能力,拥有传统软件客户积累,易于获得客户信赖。

创业型SaaS企业:多数创业型公司拥有对下游客户需求的敏锐感知能力,能够对企业痛点和需求进行分析,依靠较为简单的组织架构能够快速开发产品占领市场,同时轻量级的产品更易于部署。

互联网厂商:拥有C端用户的流量优势,能够较快积累足够多用户,易于整合资源,建立产品生态体系,同时资金优势也是互联网厂商推广和研发SaaS产品的巨大优势。

文章插图

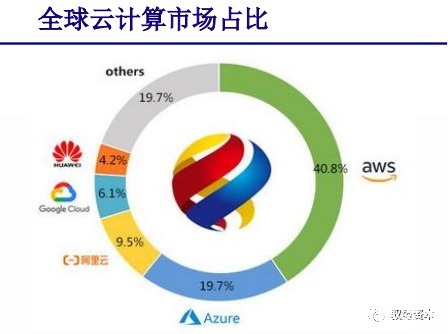

供给端:IaaS布局提升底层算力水平

建立生态成为重中之重

IaaS层布局的提升,能为企业级SaaS服务提供算力基础,推进企业云转型,云服务与核心业务场景和产业生态的深度结合。

根据2020年Gartner数据显示,阿里云,腾讯云和华为云正逐步布局中国IaaS公有云市场,在全球云计算企业中处于追赶者的角色。

生态建设成为互联网厂商争夺重点。互联网厂商利用IaaS层技术沉淀构建aPaaS应用市场,为SaaS产品带来更强的拓展能力和定制化水平,为ISV厂商提供技术支持,利用资源和资金优势提升产品的应用范围。

文章插图

文章插图

文章插图

需求端:小微企业数量众多

- 加盟行业|原来加盟行业是这么玩的!

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- “最敬业”的手机代言人,厂商欠债173亿破产,他却仍在继续使用

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- 作为知名的迷你PC厂商|魔方推出全新amd迷你pc

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台