厂商|云计算行业深度报告( 二 )

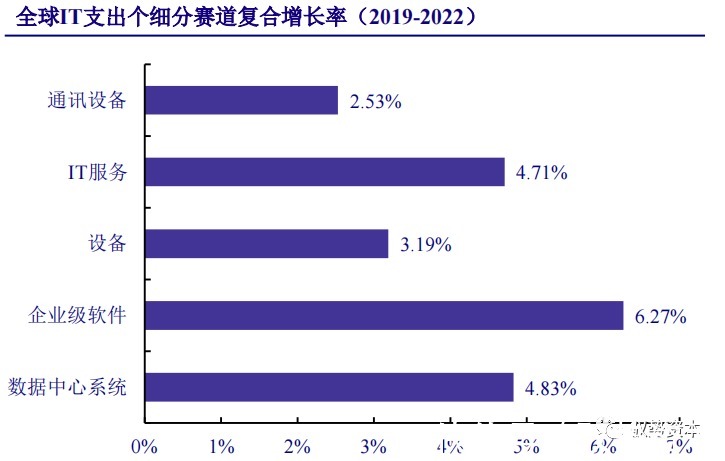

受COVID-19影响,全球经济运行受阻,IT资本支出也受到影响,Gartner数据显示,2020年,整体IT支出增速同比下滑2.2%。企业级软件最近三年CAGR达到6.27%,为增长最为迅速的细分赛道。

文章插图

文章插图

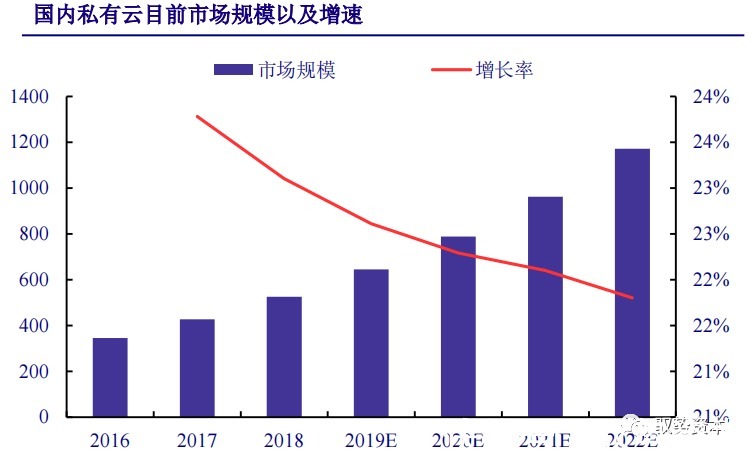

部署模式:私有云增长逐步放缓

公有云SaaS有望迎来发展良机

早期发展私有云领跑,增速逐步放缓。从行业历史来看,2018年公有云市场规模超过私有云市场,早期私有云发展主因是多数企业政府对SaaS产生的信息安全持谨慎态度。

随着国内云计算逐步成熟,越来越多的企业选择低成本、高并发的公有云市场。未来公有云市场存在巨大机遇。根据中国信通院预测,预计2022年国内公有云市场规模将达到1731亿元,未来三年公有云市场CAGR将达到37.8%。

文章插图

文章插图

国内市场IT支出占比与GDP占比不成比例

企业级SaaS市场还存在巨量增长空间

IT支出全球占比与GDP全球占比不成比例:经济高速发展与企业信息化投入不成比例。

以2019年为例,中国GDP占全球比重为16.40%,而IT支出占比仅为5.50%,国内GDP创造能力和企业IT支出端存在巨大缺口。

企业IT支出水平不足,一方面是国内企业类型,大量中小企业难以负担高昂的企业级软件,信息化程度处在比较初级水平;另一方面是国内人口红利的优势并未完全消退,用工成本低导致企业选择较为低廉的运营模式。

SaaS软件未来十年在国内存在巨大潜力:

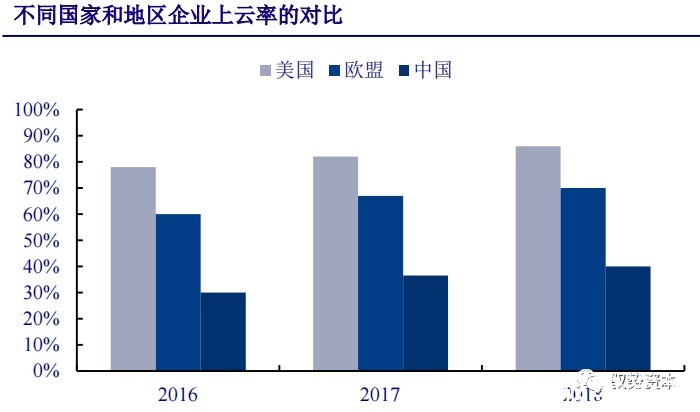

用工成本上升和企业数字化转型,催生对企业级软件的需求;对比海外企业上云情况,国内还存在巨大市场机遇。

文章插图

文章插图

全球SaaS行业发展保持稳定

国内SaaS产业发展仍处于早期

全球SaaS行业发展保持稳定:根据Gartner数据统计,2019年全球SaaS服务市场规模达到1021亿美元,预计到2022年,全球SaaS服务市场规模可达1383亿美元,2019-2022年CAGR为11%。

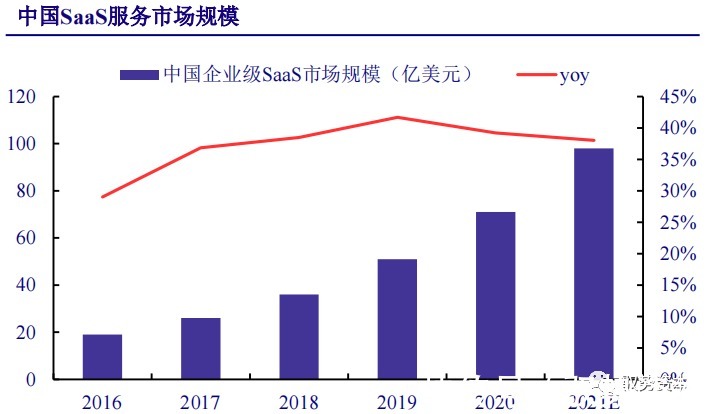

国内SaaS行业发展处于早期高速增长期,预计2021年市场规模接近100亿美元:根据艾瑞咨询数据,2019年中国企业级SaaS服务市场规模达到51亿美元,同比增长40%。随着国内企业对SaaS行业认知度的提升和企业数字化转型的刚需,预计2021年,中国SaaS市场将达到98亿美元,占比全球市场的8.32%。中国SaaS市场仍存在开发空间,潜在市场巨大。

文章插图

文章插图

中美SaaS市场:消费与企业服务市场大相径庭

技术驱动国内市场进入信息化周期

从公司规模水平来看,消费级市场中美差距较小:为便于比较,我们选择各国市场市值前三的市值进行比较,在面向C端消费者的领域,国内互联网厂商和欧美科技巨头存在差距,但具备可比性。在面向B端的企业服务领域,国内市场相比成熟欧美厂商在规模上不具备可比性。

- 加盟行业|原来加盟行业是这么玩的!

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- “最敬业”的手机代言人,厂商欠债173亿破产,他却仍在继续使用

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- 作为知名的迷你PC厂商|魔方推出全新amd迷你pc

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台