厂商|云计算行业深度报告( 三 )

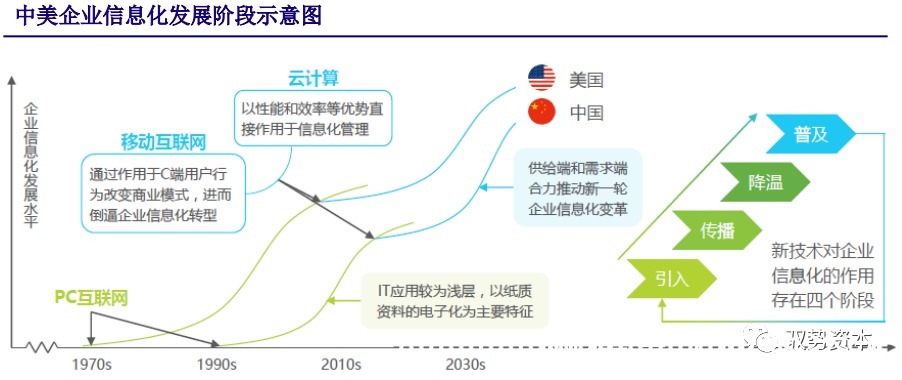

技术进步推动企业进入新成长周期:IT技术遵循S型曲线,技术进步为关键推动力。

国内PC互联网的引入相比美国晚了20年,造成国内企业信息化发展滞后;

云计算和移动互联网加持,通过C端用户改变商业模式,倒闭企业的数字化转型;

未来,通过互联网在各行业逐步渗透,在供需两端合力推进国内市场企业数字化转型。

文章插图

文章插图

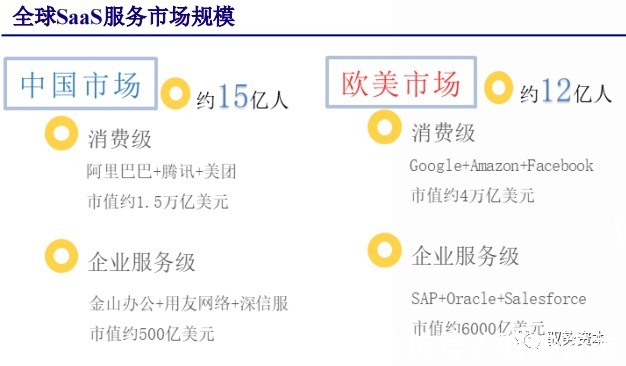

中美SaaS市场:海外SaaS模式趋于成熟

国内SaaS布局存在广阔空间

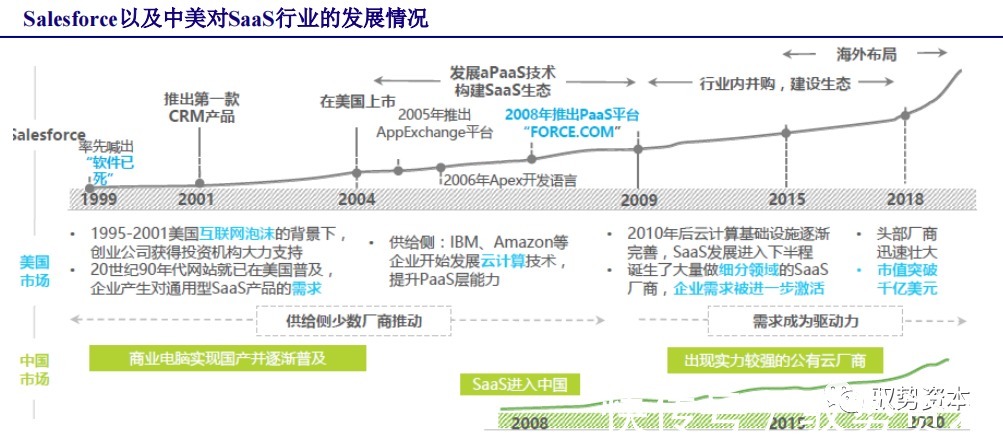

国外市场SaaS模式较为成熟。SaaS模式提出至今已有20多年历史,而国内SaaS兴起始于2008年;海外IT基础良好,同期已有实力强劲的云服务厂商,已完成市场教育。以海外SaaS龙头企业Salesforce来看,其市值已超越多数传统软件巨头Oracle和SAP,其早期起初CRMSaaS取代传统软件,后依托云服务厂商技术能力发展aPaaS,构建产品矩阵,逐步成为SaaS的领头企业,其后进入构建行业生态平台和海外布局新阶段。

国内云服务模式发展较晚,需求将成为行业发展主要动力。SaaS概念进入国内始于2005-2010年间,商业模式的兴起落后海外10年,市场教育还未充分完结;且对基础层IaaS的布局也近几年互联网厂商入局带动行业发展。以海外为鉴,国内SaaS行业格局随着市场逐步完善条件下,由供给驱动转变为需求驱动。

文章插图

中美SaaS市场

市值和收入规模仍存较大差距

在SaaS市场,国内厂商对比海外龙头企业呈现出两个特点:

营收和市值无法与海外龙头对比,公司营收中SaaS业务收入占比仍有待开发,但优质商业模式使国内外公司均享受比较高的估值。

海外企业涉及赛道广阔,而国内厂商SaaS布局依旧集中于ERP、电商和OA协同领域,多项细分赛道存在市场机遇。

文章插图

文章插图

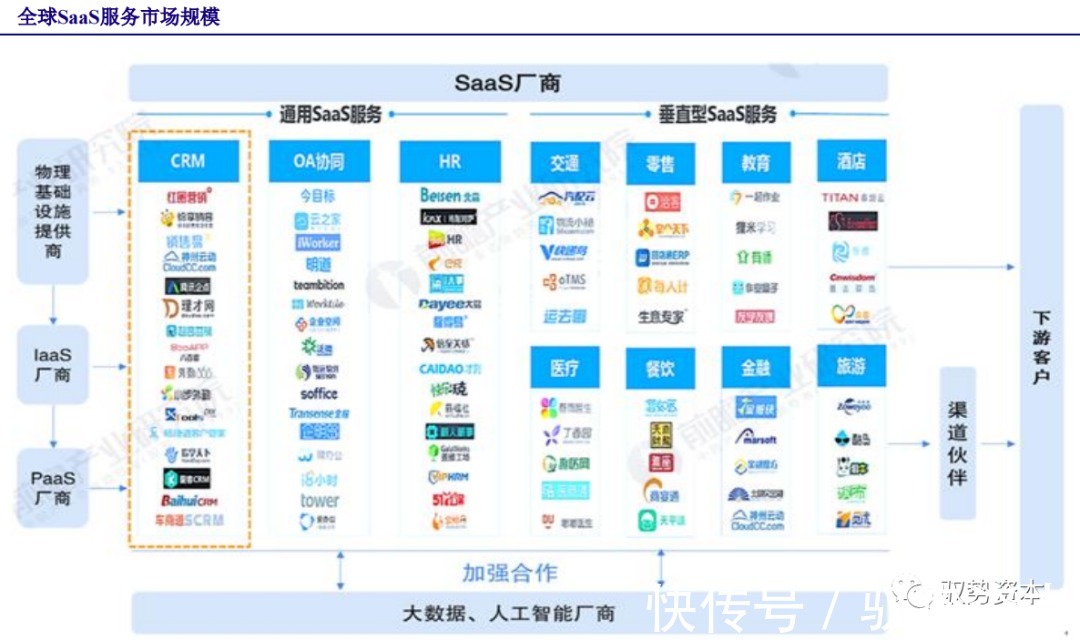

SaaS行业产业链梳理

SaaS细分市场拆分根据服务对象范围分为通用型SaaS和垂直型SaaS:

通用型SaaS适用于全行业,以通用的管理工具和技术工具为主,包括即时通讯、协同OA、财务管理、人力资源管理等服务。

垂直型SaaS服务于特定类型的行业客户,提供更加有针对性、更贴近客户业务需求的软件服务。

文章插图

SAAS

从供需两端梳理国内SaaS产业

行业趋势:

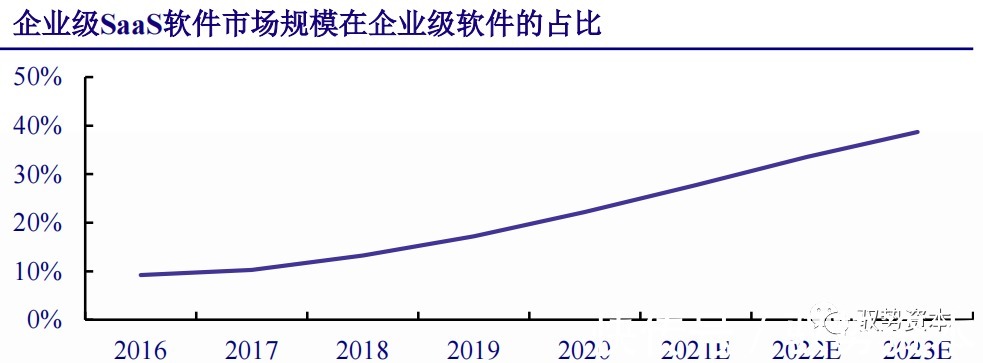

企业级SaaS在企业级应用占比逐步提高

商业模式将带来新的市场增量

企业级SaaS在企业级软件渗透率逐步提升:随着企业数字化转型逐步加快,SaaS凭借标准化灵活部署、便于迭代、按需付费等特点逐步在企业级软件领域渗透。

根据艾瑞咨询数据,中国2019年企业及软件SaaS市场规模为362.1亿元,占企业应用软件17.2%。预计2023年占比将达到38.7%。

文章插图

- 加盟行业|原来加盟行业是这么玩的!

- 大屏|尺寸直追笔记本 曝国产厂商将推出高刷大屏旗舰平板

- 图灵奖|中国科技团队创历史,360打破行业垄断,登顶世界最强人工智能榜

- “最敬业”的手机代言人,厂商欠债173亿破产,他却仍在继续使用

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 化州市富美家电维修店整合行业招商运营资源的专业平台

- javascript|奢侈品级别音响B&W加持,峰米向行业第一发起冲击?

- 作为知名的迷你PC厂商|魔方推出全新amd迷你pc

- ROE雷迪奥到访芯映光电,共谈行业趋势,谱写合作新篇章

- 昌江区珠山区区县服务商整合行业招商运营资源的专业平台