报告|产能为王,半导体设备投资报告发布( 四 )

国内万业企业旗下的凯世通、中电科旗下的中科信已有一定积累进展,也有产品已发往客户处进行验证。

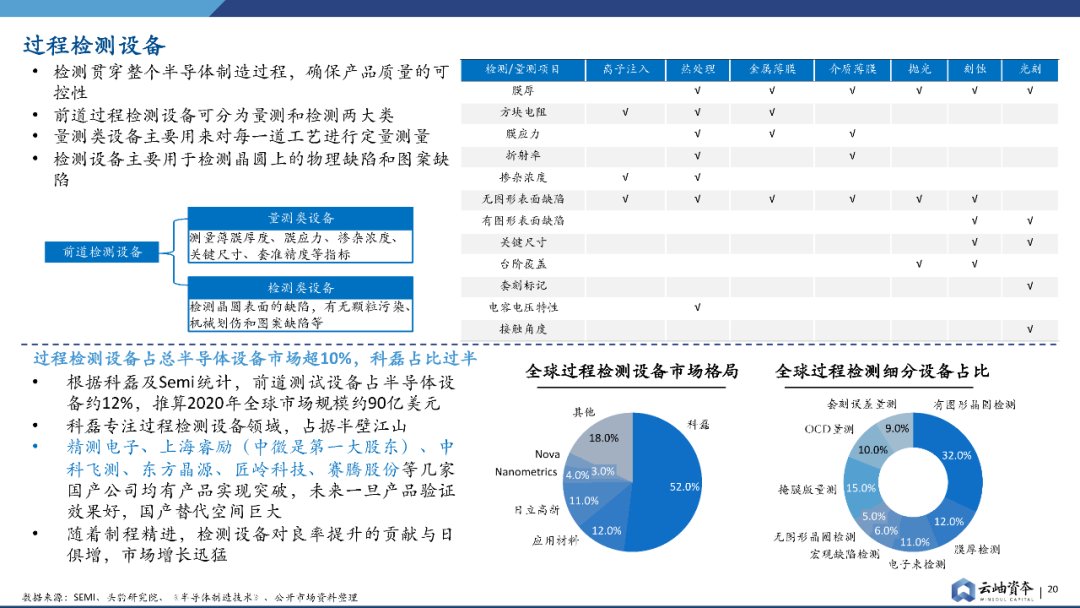

过程检测设备

文章插图

过程检测贯穿于整个半导体工艺流程,确保产品质量的可控性,影响着半导体的整体良率。

前道过程检测设备可分为量测和检测两大类。量测类设备主要用来对每一道工艺进行定量测量,包括薄膜厚度、膜应力、掺杂浓度、关键尺寸、套准精度等指标;检测设备主要用于检测晶圆上的物理缺陷和图案缺陷,比如有无颗粒污染、机械划伤等。

检测设备范围较广,相对应的机台也较多,2020年全球市场规模约90亿美元。随着制程精进,检测设备对良率提升的贡献与日俱增,市场增长迅猛。

目前市占率最高的过程检测设备公司是科磊,占据全球50%以上的市场。国内过程检测设备相对较多,精测电子、上海睿励、中科飞测、东方晶源、匠岭等厂商都有产品实现突破,并且有一定的导入,未来国产替代空间巨大。

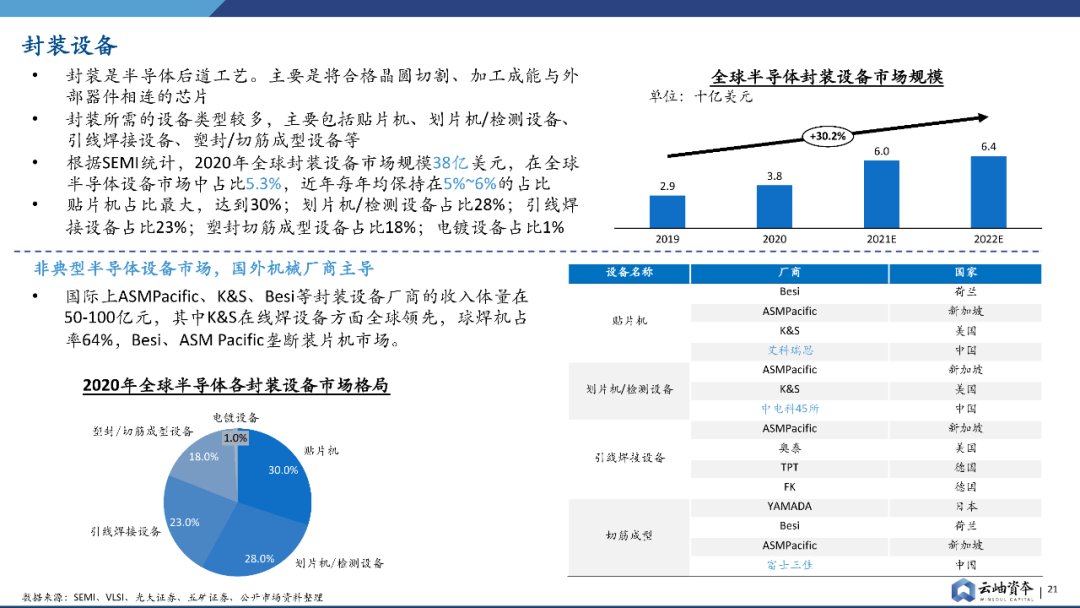

封装设备

文章插图

封装是半导体的一个后道工艺,主要是将合格晶圆切割,加工成能与外部器件相连的芯片。

封装所需的设备类型较多,主要包括贴片机、划片机/检测设备、引线焊接设备、塑封/切筋成型设备等。根据SEMI统计,2020年全球封装设备市场规模38亿美元,在全球半导体设备市场中占比5.3%,近年每年均保持在5%~6%的占比。

封装设备市场目前由国外机械厂商主导,ASMPacific、K&S、Besi等封装设备厂商的收入体量在50-100亿元规模,占据较多市场份额,基本上已完成全通道的打通。

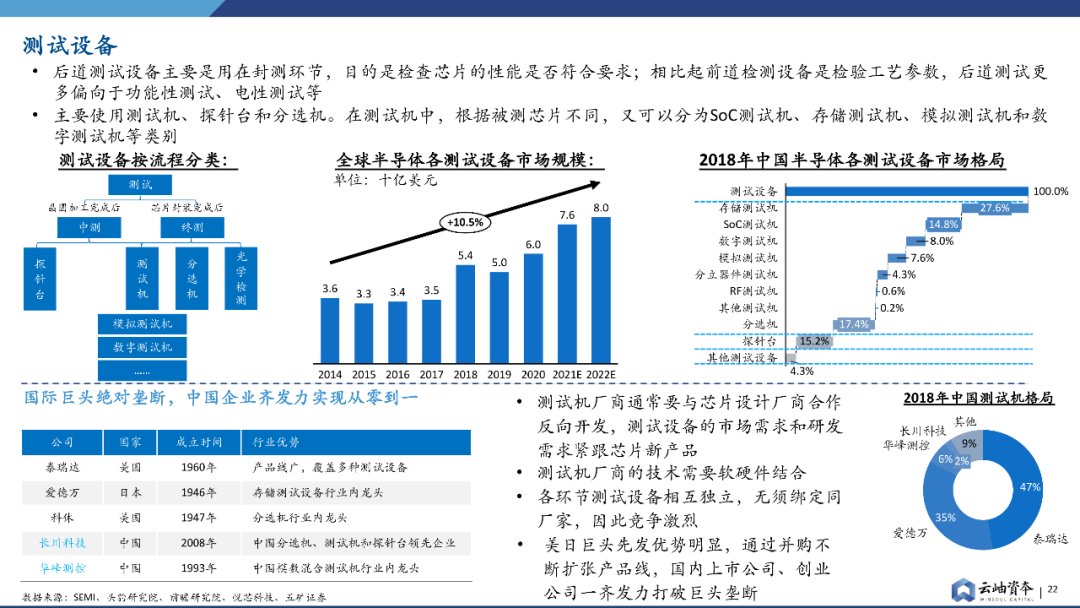

测试设备

文章插图

后道测试设备主要应用于封测环节,目的是检查芯片的性能是否符合要求,偏向于功能性测试、电性测试等。

后道测试设备市场体量在60亿美元左右,具体包括测试机、探针台和分选机等。

各环节测试设备相互独立,无须绑定同一厂家,因此这一领域竞争激烈。目前美日巨头先发优势明显,通过并购不断扩张产品线;国内长川科技、华峰测控等上公司在这领域也有了较深的发力。

测试设备厂商通常需要提供定制化服务,与设计厂商进行反向开发,以此保证紧跟芯片产品需求。因此测试设备未来也有望成为国产化率较高的赛道。

半导体设备投资总结根据以上分析,我们对于半导体设备投资得出三点结论。

第一,前道设备正在成为新一轮半导体周期下的投资热潮。

半导体大资本开支的周期是确定的,我们正处在一个半导体设备投资的黄金期。此外,国内晶圆厂的扩建也在加速国内前道设备的导入和转化,上游前道设备企业正迎来业绩爆发期。

第二,国产替代的大背景下,半导体初创设备公司从外围突破的成功率大幅提升。

三大主设备赛道长坡厚雪,需要持续积累;近期从非主流设备赛道切入的一级市场创业公司将迎来更快成长。比如过程检测、离子注入设备等国产化率低且成长性强的细分赛道。

第三,建议关注市场与技术两者兼得的初创半导体设备企业。

【 报告|产能为王,半导体设备投资报告发布】半导体设备公司与半导体制造厂商、芯片设计公司都有很深的协同,不仅需要深厚的行业know-how,也需要过硬的市场团队。因此,需要关注技术和市场双轮驱动的企业。

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 恶意软件|报告称 2021 年 Linux 的恶意软件样本数量增加了 35%

- 苹果|游戏性能大涨40% AMD特别版Zen3处理器曝产能紧张

- iOS|iOS15.2.1使用报告,年前不能错过的版本,网友的体验说明了一切

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参

- 创新大赛|RTE创新大赛三强揭晓 !《实时互动场景创新生态报告》重磅发布

- 市场份额|IDC报告:阿里云大数据公有云市场份额居中国第一!

- 晶圆|不怕别家工厂失火,国产内存产能翻倍:17nm DDR5在路上

- 大众点评|中国在线餐饮消费投诉数据报告,美团 饿了么 大众点评被点名