报告|产能为王,半导体设备投资报告发布( 三 )

刻蚀机

文章插图

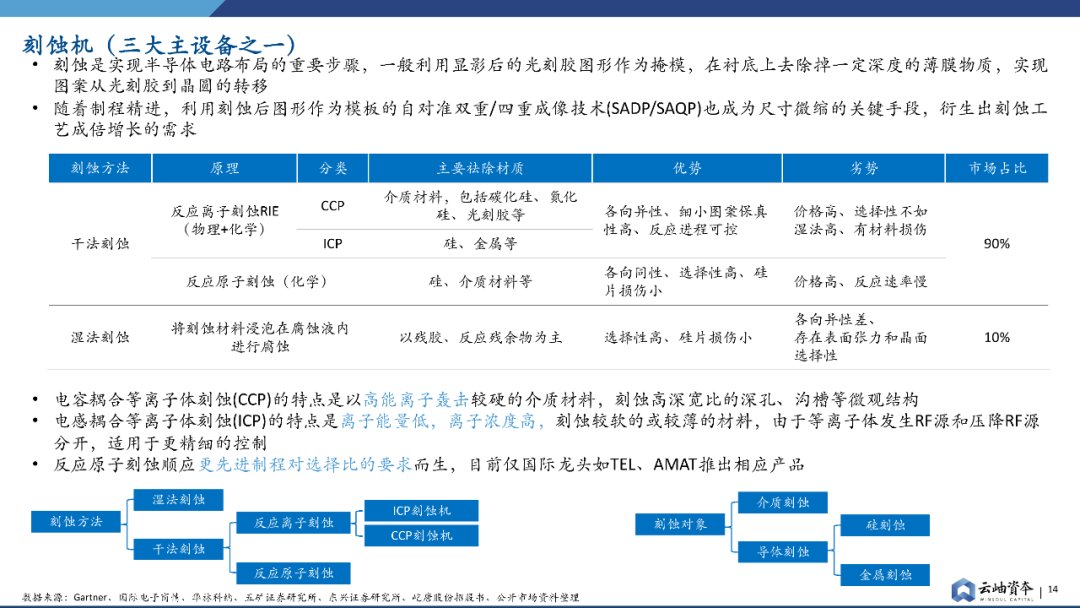

最后一个主设备是刻蚀机。刻蚀是半导体电路布局中的重要步骤,它一般用光刻胶的图形作为掩膜,在衬底上去除一定深度的薄膜物质,完成图案从光刻胶到晶圆上的转移。

刻蚀可分为干法和湿法。干法刻蚀在整体市场占比最高,达到90%左右,可分为反应离子刻蚀(CCP、ICP)和反应原子刻蚀;湿刻只占了10%。

文章插图

全球刻蚀设备市场行业集中度很高。根据Gartner数据,2020年全球干法刻蚀设备市场主要被泛林半导体、东京电子、应用材料三家海外巨头所占据,合计90.24%。 国内厂商处于追赶阶段,全球市场占有率较低,仍有较大的发展空间。

随着工艺制程的不断迭代,刻蚀的步骤不断增加,刻蚀的价值量处在不断提升的过程中。

去胶设备

文章插图

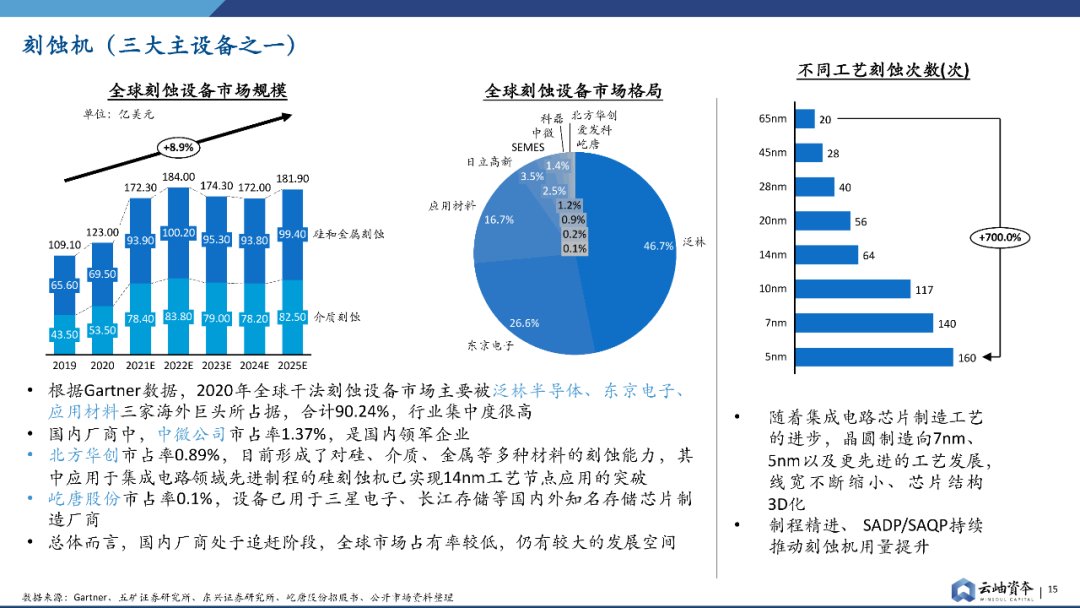

光刻、刻蚀完成后,还需要在不损坏底层材料和结构的情况下清除各类光刻胶,这需要去胶设备。

去胶设备市场相对较小,2020年全球市场规模为5.38亿美元。这个领域我国已完成绝大部分国产替代,屹唐的干法去胶设备更是世界一流,全球市占率超过30%。在国内则占据90%的市场。

清洗设备

文章插图

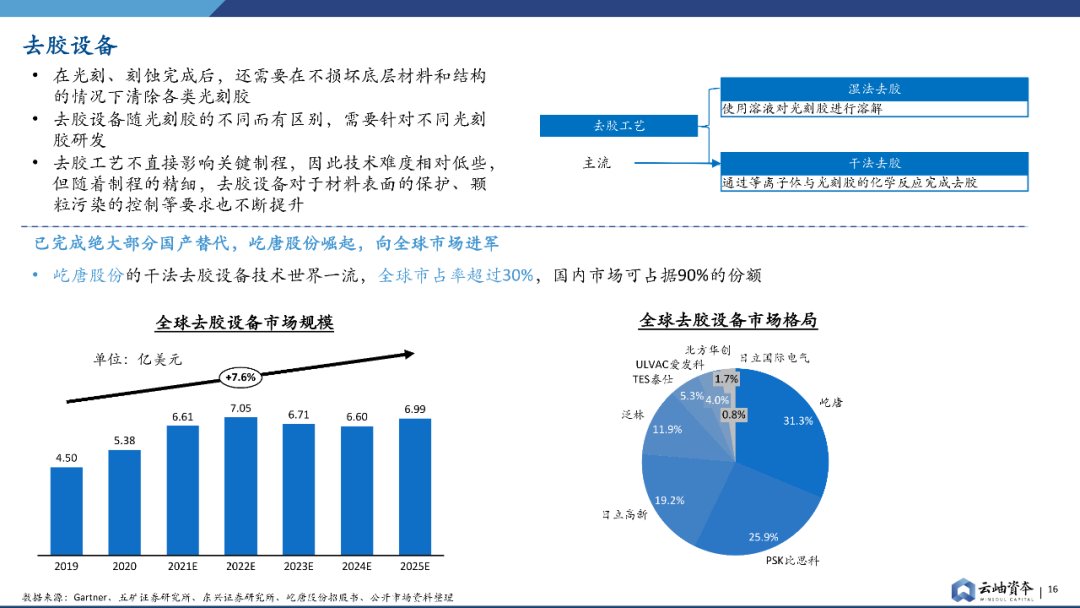

每一轮沉积、光刻、刻蚀之后均需要清洗步骤,它占据整个晶圆制造工艺的30%,清洗的工序数量也在随着技术节点的精进而增加。

清洗的作用是去除前一步工艺中残留的杂质,为后续工艺做准备,同时也提升良率。随着线宽不断缩小,IC对杂质越来越敏感,因此清洗过程变得尤为重要。

清洗设备全球市场规模在25亿~30亿美元之间,是会较快实现国产化的市场。

2019年中国半导体清洗设备招标份额中,依然以国外厂商为主,迪恩士占比48%,泛林半导体占比20%,东京电子占比6%;国内企业合计占比22%。其中盛美股份占比20.5%,在国内企业中排名第一,在所有企业中排名第二,北方华创占比1%,芯源微占比0.5%,至纯科技近年技术突破较快,有产品在客户处验证。

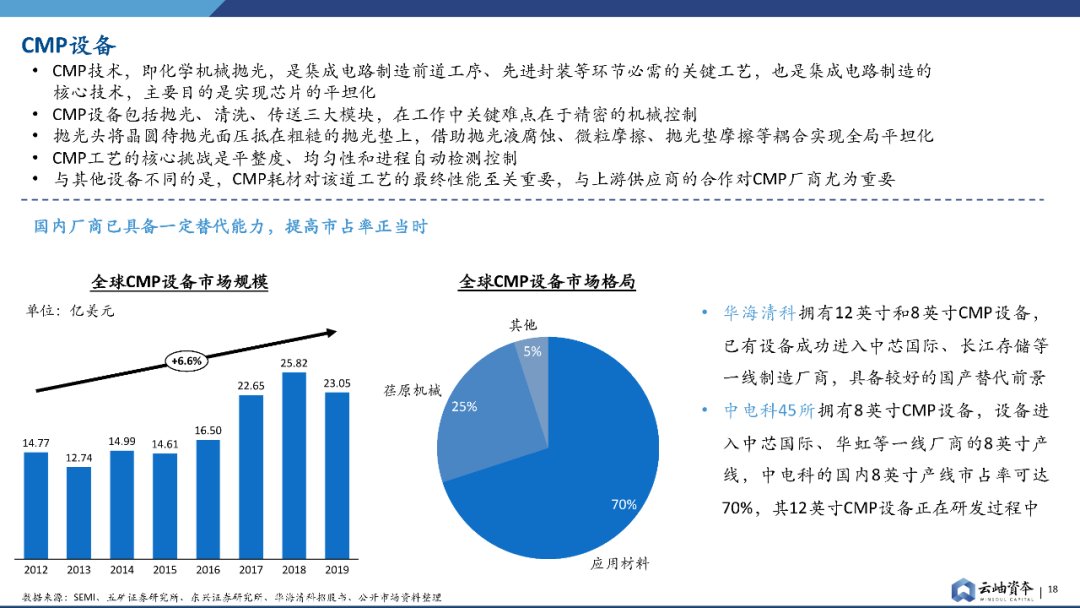

CMP

文章插图

CMP技术,即化学机械抛光,是集成电路制造前道工序、先进封装等环节必需的关键工艺,也是集成电路制造的核心技术,主要目的是实现芯片的平坦化。

CMP设备包括抛光、清洗、传送三大模块,在工作中关键难点在于精密的机械控制,核心挑战是平整度、均匀性和进程自动检测控制。

CMP耗材对该道工艺的最终性能至关重要,与上游供应商的合作对CMP厂商尤为重要。

目前全球CMP市场规模在25亿美元左右,主要被AMAT和荏原机械垄断。国内厂商已具备一定替代能力:华海清科已有12吋和8吋的CMP设备,并已导入中芯国际、长江存储等一线制造厂商,中电科45所的8吋设备也已导入中芯国际、华虹等厂商的产线,国内CMP设备市占率提升正当时。

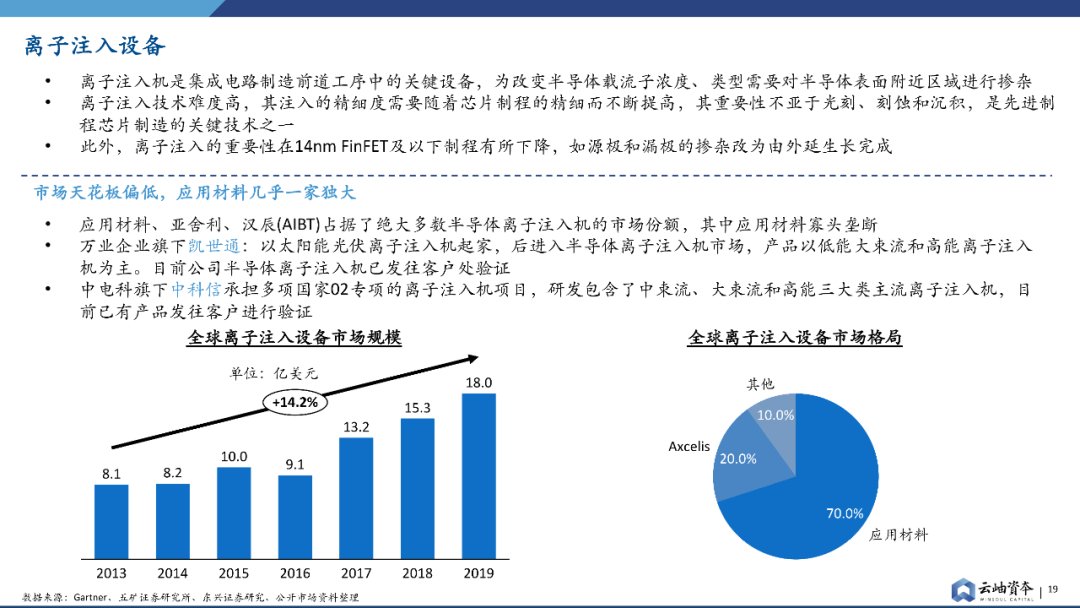

离子注入设备

文章插图

离子注入设备是前道制造的关键设备,为改变半导体载流子浓度、类型需要对半导体表面附近区域进行掺杂。这一过程的技术难度高,其注入的精细度需要随着芯片制程的精细而不断提高,重要性不亚于光刻、刻蚀和沉积,是先进制程芯片制造的关键技术之一。

然而,离子注入的重要性在14nm FinFET及以下制程有所下降,如源极和漏极的掺杂改为由外延生长完成。

离子注入设备全球市场规模为20亿美元左右,市场天花板相对较低。目前应用材料、亚舍利和汉辰占据主要市场,其中应用材料一家独大,占据全球70%的市场份额。

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 恶意软件|报告称 2021 年 Linux 的恶意软件样本数量增加了 35%

- 苹果|游戏性能大涨40% AMD特别版Zen3处理器曝产能紧张

- iOS|iOS15.2.1使用报告,年前不能错过的版本,网友的体验说明了一切

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参

- 创新大赛|RTE创新大赛三强揭晓 !《实时互动场景创新生态报告》重磅发布

- 市场份额|IDC报告:阿里云大数据公有云市场份额居中国第一!

- 晶圆|不怕别家工厂失火,国产内存产能翻倍:17nm DDR5在路上

- 大众点评|中国在线餐饮消费投诉数据报告,美团 饿了么 大众点评被点名