报告|产能为王,半导体设备投资报告发布

文章插图

图片来源@视觉中国

文 | 云岫资本

全球设备龙头上调收入预测,扩产大周期已至

文章插图

从1999年到现在的20年,全球半导体行业正在经历一个长期增长、短期波动的大周期过程,这种周期性的波动主要来自下游应用的起伏。

个人电脑的普及和互联网的涌现,MP3/MP4等消费电子的迭起,智能手机及移动互联网的浪潮,分别给半导体行业带来三段大增长周期。互联网泡沫、金融危机、存储泡沫也曾令半导体走入下行。2020年开始,全球半导体市场再次火热。

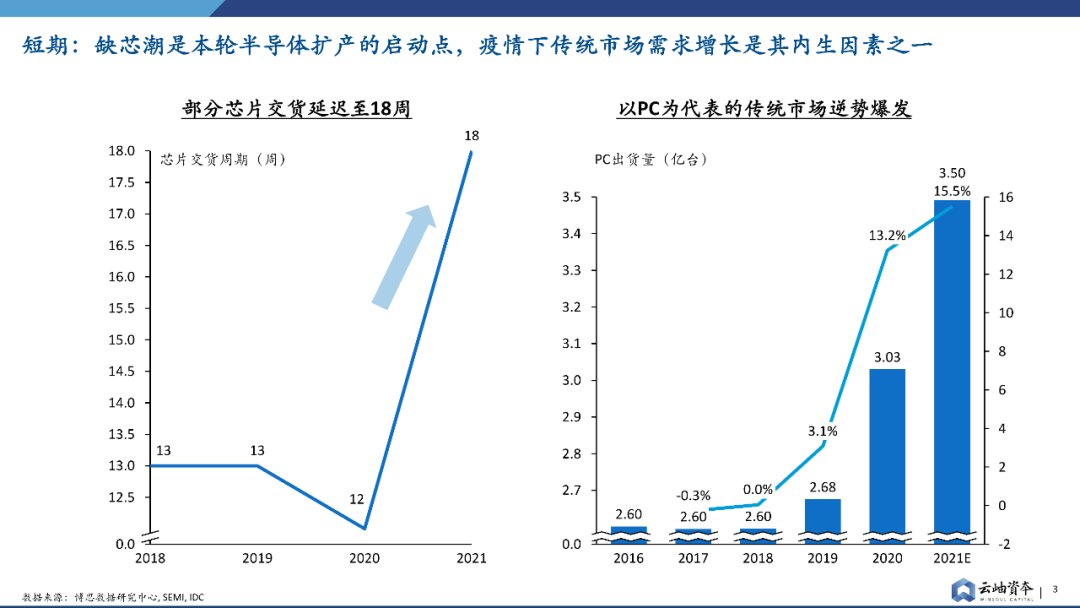

从短期来看,缺芯潮是本轮半导体扩产的启动点,而疫情下,以PC为代表的传统IT市场需求增长是其内生因素之一。

文章插图

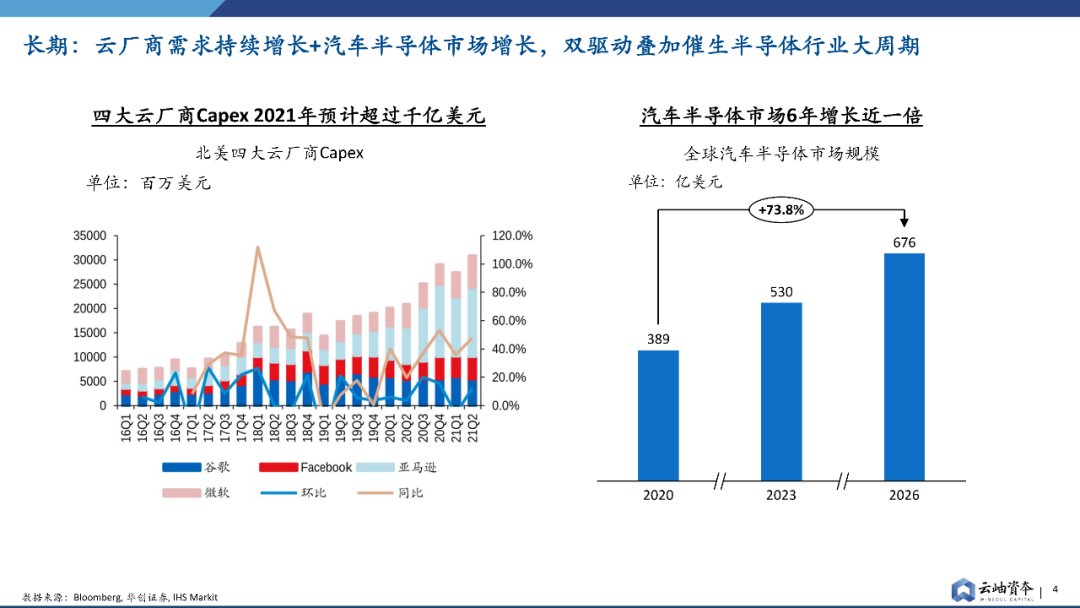

从长期来看,两方面因素叠加催生半导体行业大扩产周期。

文章插图

第一是云厂商的需求持续增长。

随着数据?爆炸时代来临,全球数据量激增。北美四大云厂商的Capex(资本性支出)今年整体水平超过千亿美元,半导体进?数据中?驱动时代。

第二是汽车半导体市场的增长。

汽车向电动化、?联化、智能化升级的过程中,整体产业链向中国转移,智能汽车芯片种类增多,单车半导体价值增大。从2020年到2026年,全球汽车半导体市场规模约有74%的提升。(关于数据中心芯片及汽车半导体的具体投资分析,可点击查看云岫资本6月发布的《2021中国半导体投资深度分析与展望》行业报告)

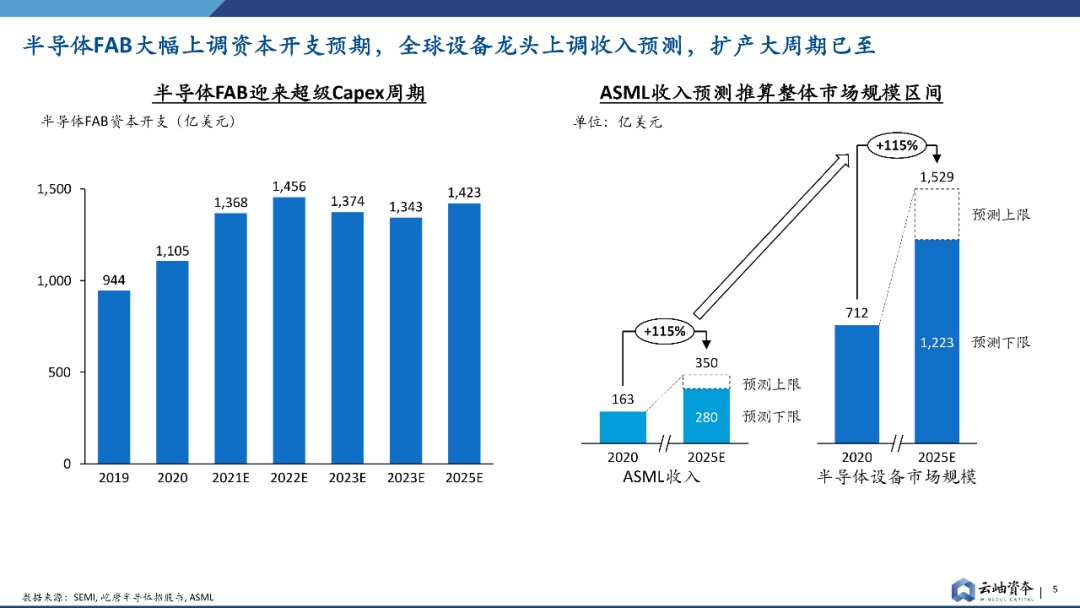

下游市场的迅猛发展使得半导体FAB厂商上调资本开支预期。2019年半导体FAB的Capex为944亿美元,今年预计将接近1400亿美元,并在未来几年都将维持目前的高水平。全球设备龙头上调收入预测,扩产大周期已至。

文章插图

从ASML的收入预测可以推算整体半导体设备市场规模区间。

2020年ASML收入为163亿美元,全球半导体设备的市场规模是712亿美元;2025年,ASML收入预计能达到280亿美元到350亿美元,按照同等比例推测,2025年半导体设备的市场规模将在1200亿美元到1500亿美元区间。

文章插图

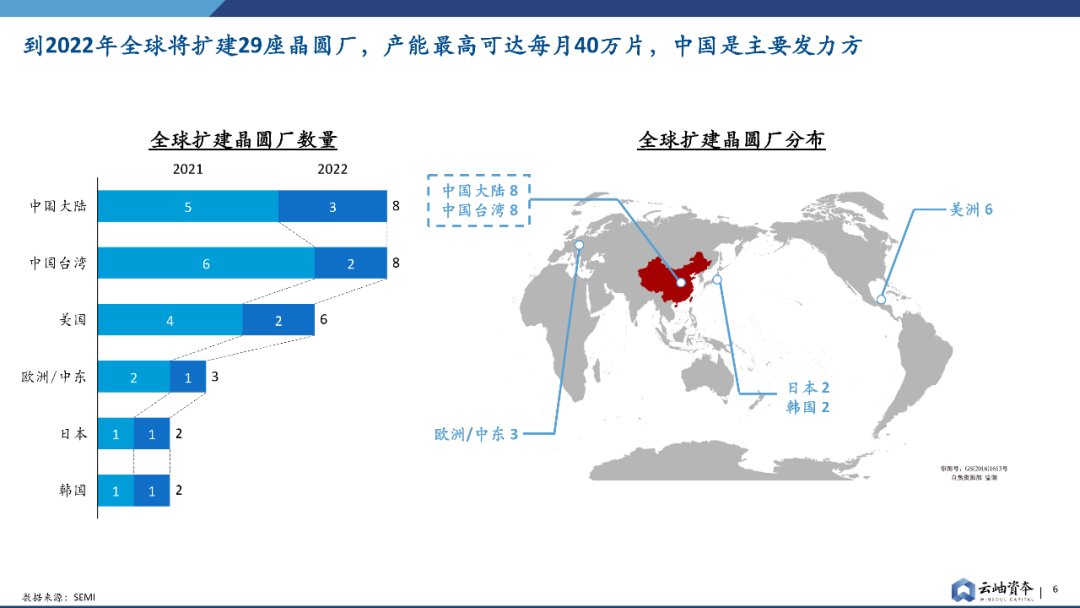

据SEMI统计,到2022年,全球将扩建29座晶圆厂,产能最高可达每月40万片。中国大陆和中国台湾将各扩建8座晶圆厂,是其中主要的发力方。

根据SEMI数据来看,近年来半导体设备整体规模稳步提升,2020年,中国大陆的市场占比也从2019年的22.5%提升到26.2%,成为超过中国台湾的第一大市场。

文章插图

据预测,今年全球半导体设备市场规模预计将达到953亿美元,其中817亿美元来自制造设备,76亿来自测试设备,60亿来自封装设备。

半导体制造流程各环节设备市场空间及格局

文章插图

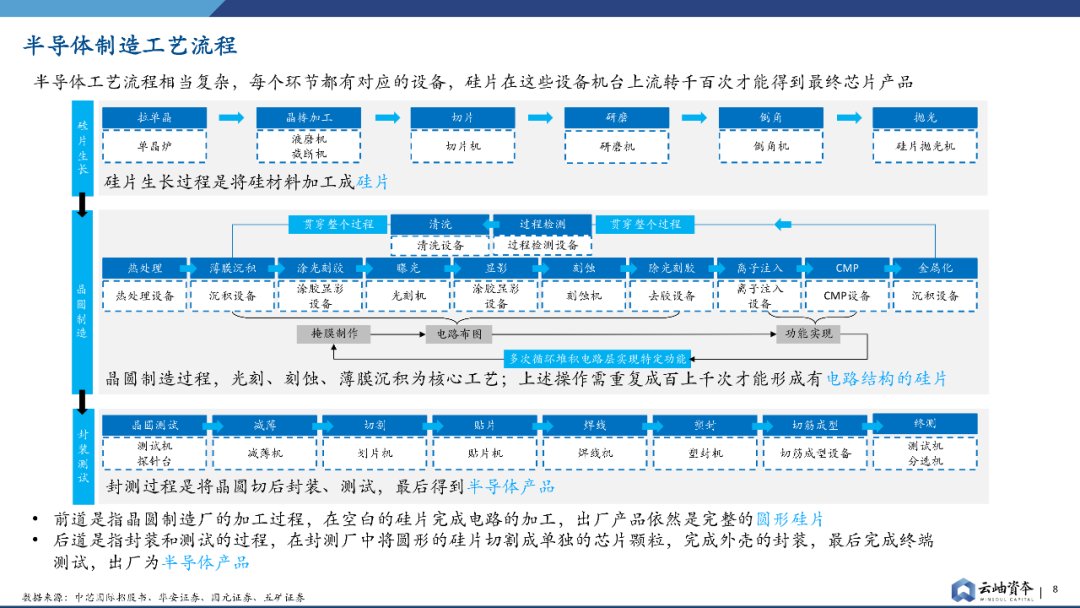

半导体制造工业流程分为三大板块:硅片生长、晶圆制造和封装测试,其设备2020年全球市场规模占比分别为3.6%,82.6%,14.8%。

硅片生长是将硅材料加工成硅片的过程。这个过程中,从拉单晶、到晶棒加工、切片、研磨、倒角,再到抛光,设备国产化率逐渐降低。

前道是指晶圆制造厂的加工过程,在空白的硅片完成电路的加工,出厂产品依然是完整的圆形硅片。在晶圆制造过程中,通过热处理、薄膜沉积、涂光刻胶、曝光、显影、刻蚀等一系列步骤的循环往复,形成有电路结构的硅片。其中光刻机、刻蚀机、薄膜沉积设备是三大主设备,占据70%以上的市场。

- 东南亚|MIUI13深度使用报告,这还是我认识的MIUI吗?网友评价很真实

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 恶意软件|报告称 2021 年 Linux 的恶意软件样本数量增加了 35%

- 苹果|游戏性能大涨40% AMD特别版Zen3处理器曝产能紧张

- iOS|iOS15.2.1使用报告,年前不能错过的版本,网友的体验说明了一切

- 腾讯&复旦大学元宇宙报告,七大分类构造元宇宙生态,“元宇宙率”定义行业标准 | 智东西内参

- 创新大赛|RTE创新大赛三强揭晓 !《实时互动场景创新生态报告》重磅发布

- 市场份额|IDC报告:阿里云大数据公有云市场份额居中国第一!

- 晶圆|不怕别家工厂失火,国产内存产能翻倍:17nm DDR5在路上

- 大众点评|中国在线餐饮消费投诉数据报告,美团 饿了么 大众点评被点名