李佳琦|双十一的赢家不应该只有「李佳琦」( 三 )

也因此,对平台与商家来说,几乎是流量定生死,平台与平台、商家与商家的竞争,首先是流量的大小,随后才是匹配效率。

2018年以后直播带货的崛起,本质上提升了商家的营销效率,它无法解决流量多少的问题,却可以在匹配效率上做出改变。

艾瑞咨询提供的数据显示,当前基于直播形式的转化率约在4.3%左右,高于图文的0.5%以及短视频的1.5%。

这也是为什么,直播带货如今早已成为电商平台的标配,也是现下他们进行平台大促的核心流量&销售增量。

进一步拆解,背后的原因可以归纳为以下几点:

第一,相对于传统的以图文信息为主的商品展示方式,视频化、直播化的商品介绍,拉近了消费者与商家的距离,更容易被消费者接受并沉浸其中。

在这个过程中,消费者能够进行实时互动交流,也容易完成需求的自我发现,即他们原本没有购买需求,但经过主播介绍后,产生了购买意愿。

直播场景塑造的沉浸感之下,带来的强种草效应,是以往的图文形态所缺乏的优势。

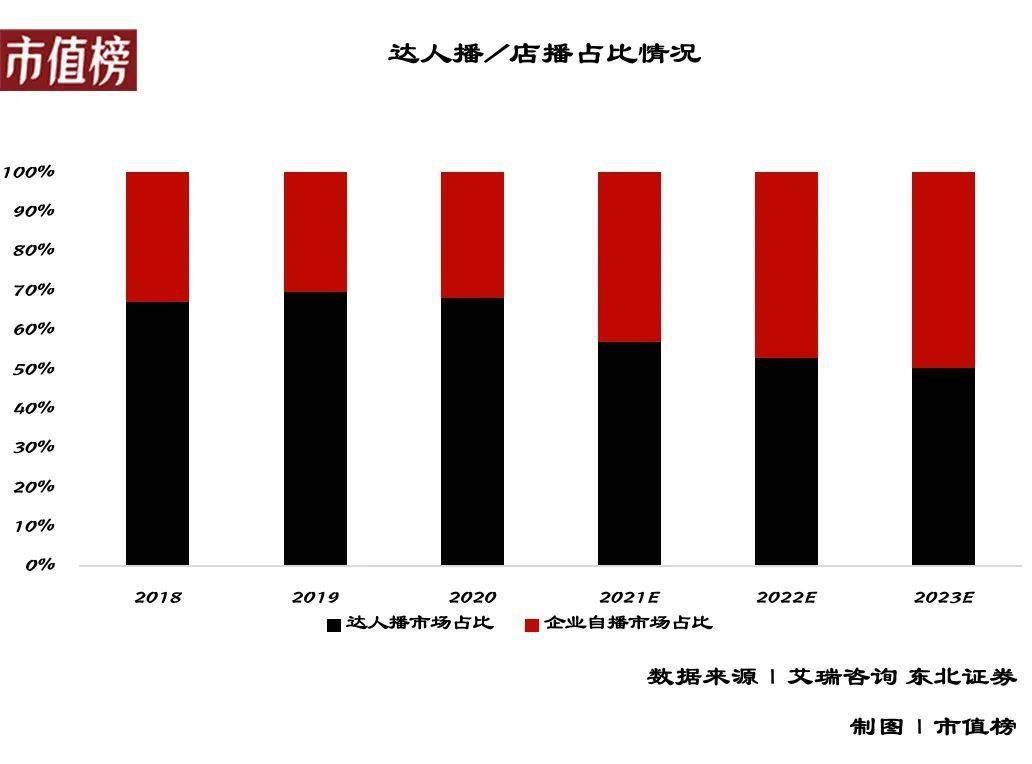

第二,直播电商走过野蛮生长的阶段,品牌自播的意识觉醒,店播渐成趋势。

文章插图

直播带货的火爆,最开始是少数品牌的狂欢,它们借由薇娅、李佳琦、辛巴等头部主播的强带货效应,拿到好看的成交数据,部分品牌正是因为走进了头部主播的直播间迅速出圈。

但依靠头部主播带货的方式,并非对所有的品牌都适用。「李佳琦」们在选品、定价策略上享有高话语权,品牌要交坑位费、要保证价格最低,很容易出现增收不增利甚至赔钱的结果。

品牌自播正在成为新的趋势,艾瑞咨询数据显示,2020年商家自播成交额占到了整体直播电商的32.1%,其预计到2023年占比将接近50%。

一些过往在明星主播身上尝到过甜头的品牌,也开始选择性逃离。国货护肤品牌雪玲妃去年曾是薇娅直播间的常客,但今年,它逐渐减少了对头部主播的依赖。

第三,直播电商未来很可能走向分化——商家自播走向常态化、头部网红则将更多承接起新品推广和品牌营销的作用,同时可能凭借自身的巨大流量对供给侧改革做C2M反向定制。

对商家而言,品牌自播给了他们更大的自主权、更多的选择空间;对平台而言,这也是一个直播生态更加稳固的优化路径:追求更多商家百花齐放,好过少数头部主播一枝独秀。

总结来看,直播电商的出现,及品牌自播的趋势演化,为中小品牌提供了更大的实现生意增长的机会。

但商家们面临着一个最大的难题,即如何从零到一,并让直播间被更多的人看到,这也是头部主播最直接的优势,他们有着天然的流量强聚合能力。

比较简单且直接的做法是买商业流量,自然流量稀缺的背景下,在平台商域内买量,可以对商家既有流量起到补充作用,这也是他们后续基于流量进一步做好生意的前提。

难一些的做法是对流量进行精细化、体系化运营,而很多商家尤其是中小商家,并不具备这种能力。

这时候,平台的作用便体现出来,他们不仅仅需要扮演好平台的角色,也需要在上游商家和下游的消费者两端,都构建起完备的服务生态。

尤其在直播电商的大趋势下,围绕用户打造全链路消费体验,为品牌商提供完整的包括工具、服务、资源等在内的完整生态支持,才是电商平台构建供需两端粘性的关键。

这也是为什么,巨头们都在搭建自己的营销生态——阿里有阿里妈妈、字节有巨量引擎、腾讯有腾讯广告平台、百度有百度营销。

它们的出现,实际上可以帮助商家解决流量“哪里来、怎么买、怎么用”的问题。

- CPU|红米k50系列基本确认,整体安排跟k40差不多,双4nm芯片确实香

- 新快报讯 记者张磊报道 2021年三季度|线上线下双“IQ”赋能,凯迪拉克LYRIQ打造更高维度的用户互联

- 85英寸双120Hz高刷屏,价格低至7777元,优质电视果然不会被冷落

- 华为|国产科技巨头开始全面反击! 华为/小米双双上榜: 华为霸气拿下第一

- iPhone|苹果iPhone 14最新的双挖孔渲染图很丑!还不如继续用刘海屏设计

- 显卡|华为双喜临门!海思麒麟已在路上,mate50也传新消息

- TCL|TCL 98寸液晶电视,高端安桥音响加持,音画双绝

- 小米科技|现货不抢购!3200万双柔光自拍+ 8GB运存+128GB,小米另类路线

- oppo find x|3秒卖了2亿元,还斩获了双冠军,又一款“神机”要诞生了?

- 投资者|东软载波董秘回复:公司开发的GPS/BD双模射频芯片是北斗的“接收机应用芯片”