圆通|通达降速、极兔狂奔:中国快递江湖或被颠覆( 三 )

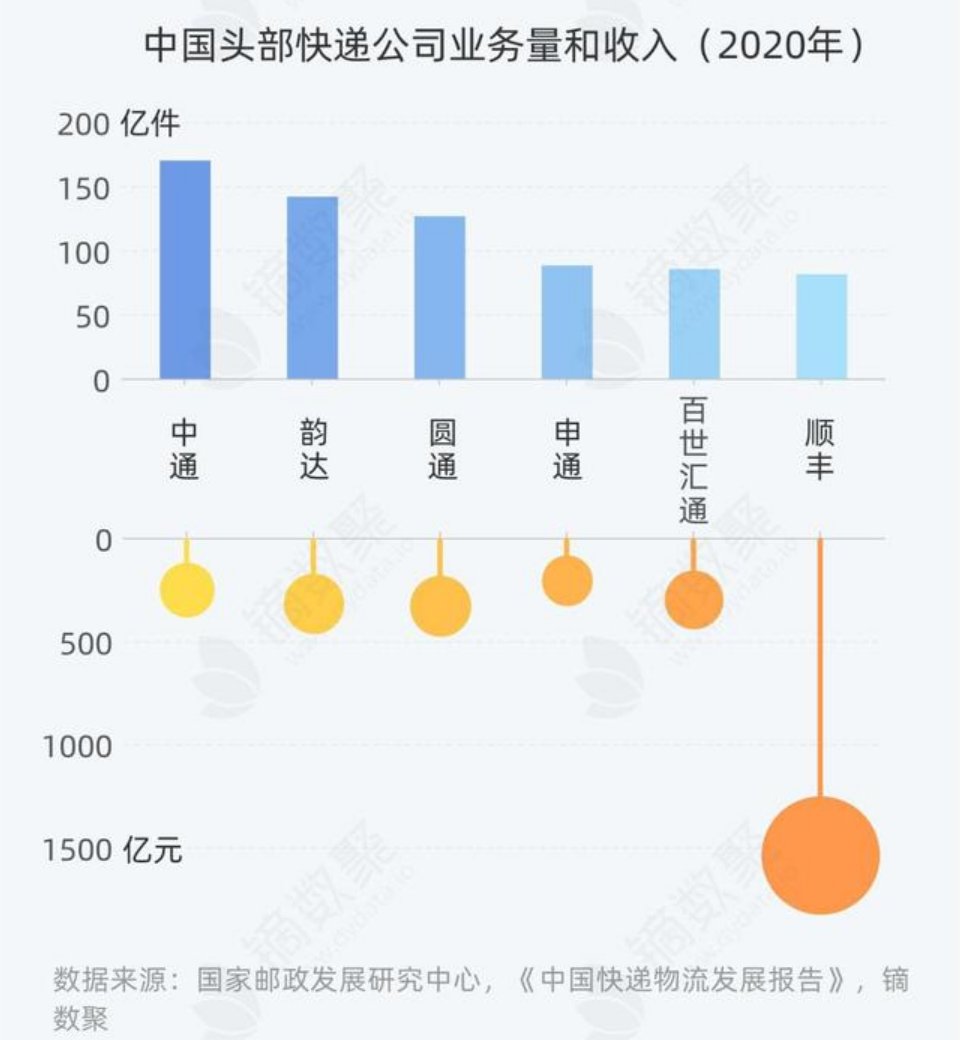

下图的展示更加直观。横向对比可以看出,论营收,四通一达加起来也不够顺丰打。

文章插图

(图片来源见水印)

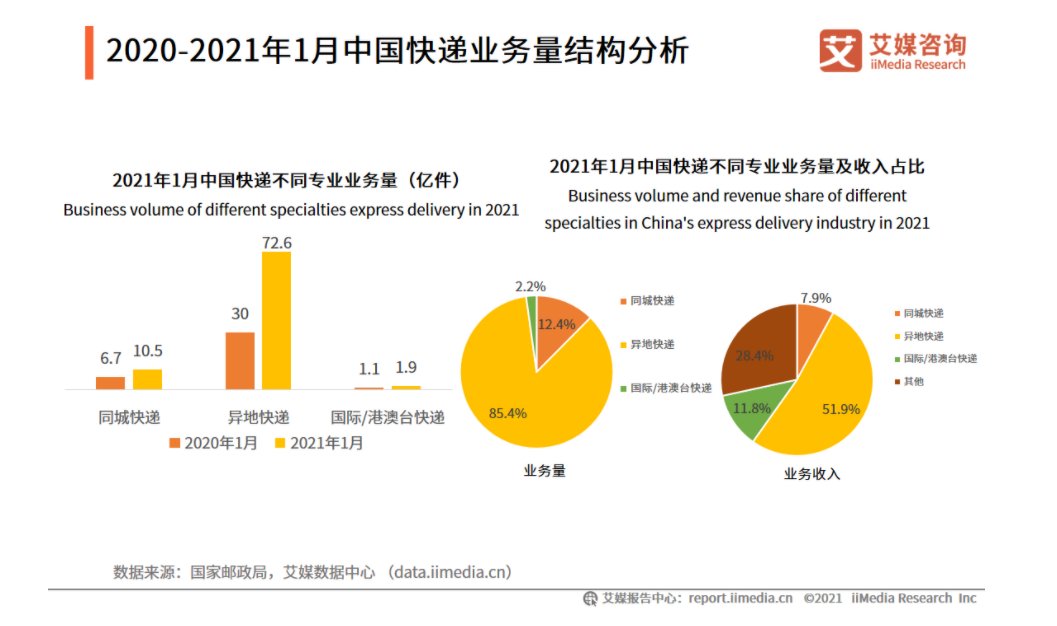

注意了,在国内疫情基本平复之后,通达系占主导的异地快递业务在今年还是有不错增长的。

艾媒咨询的数据就显示,今年1月份国内异地快递业务量达到72.6亿件,比去年的30亿件有质的飞跃,这表明疫情对快递物流行业的影响已经消退。

尴尬的是,异地快递以85.4%的业务占比,只换来51.9%的收入。说到底,通达系做的还是廉价生意,就算市场再怎么增长,利润空间依然有限。

文章插图

(图片来自艾媒咨询)

看到这样的情况,四通一达这些老江湖心里怎么会不着急呢。

好在,近年来同城物流、智慧物流的崛起,给通达系物流巨头提供了更多机会。

一方面,四通一达不断试探高端市场,希望在智慧物流领域讲出新故事。

今年9月份,在商务部和北京市政府联合主办的2021中国国际服务贸易交易会上,中通就抓住机会,狠刷存在感。

比如在交易会成果发布平台上进行展示的中通快递“标快产品”,就提供次晨/隔晨达承诺,目前已经上线195个城市,目标是在除港澳台之外的全国各大地区实现全覆盖。

另外,依托数字平台、物联网、3D可视化等智能技术的中通智慧园区解决方案也在积极完善中,希望通过打通人、车、货、仓的互联,提高运营效率,降低管理成本。

文章插图

(图片来自中通官网)

另一方面,下沉市场带来巨大增量也早已被巨头们瞅上。

东方财富网统计的数据显示,东部发达地区的快递业务量、市场份额、都显著超过中西部地区,但后者的业务增速已经迎头赶上。

实际上,2016-2018年期间,国内快递业务量增速已经持续下降,从51.4%跌至26.6%,体现了一二线城市快递业务的饱和状态,和各大电商平台GMV增速的下滑是相对应的。

然而,2019和2020年,快递业务量增速实现反弹,去年录得31.2%,高于2018年的数据——这很大程度上就是得益于下沉市场的助力。

前瞻产业研究院的报告指出,去年全年中国快递业务收入录得8795.4亿,高于2019年的纪录。但受疫情影响,增长率其实是低于正常水平的。随着直播电商向下沉市场的不断渗透,加上原有用户的消费潜力进一步释放,预计今年增长率会大幅反弹至29.7%。

文章插图

(图片来自前瞻产业研究院)

电商巨头的纷纷下沉表明,三至六线城市,甚至广大的农村地区,是电商,以及物流业最后一片待开发的蓝海。

不过,拼多多在这条赛道上优势明显,四通一达背后的阿里巴巴尚且举步维艰。

更不用说,通达系巨头自己也要面对一个陌生又强大的对手——极兔。

文章插图

(图片来自极兔速递官网)

03狂奔的极兔,意欲颠覆快递江湖今年9月份,彭博报道称,百世集团正寻求将快递业务打包出售。接盘人,极有可能是近年来快速崛起的极兔。

传闻一出,市场哗然。

若极兔真能鲸吞百世,颠覆快递行业格局可就不是说说而已了。

数据显示,截止去年年底,百世快递市占率约为10%,和申通相当,不及中通、韵达和圆通。根据电商报的报道,今年第一季度极兔市占率达到8%,日订单量已经突破2000万——为了达到这个数字,四通一达花了整整6年。

- 圆通速递|无人驾驶递送车现身沙特,驭势科技与Teksbotics强强联合打造

- 5G|运营商在干啥?不仅4G在降速,还没普及的5G,也降速13%

- 网速|运营商在干啥?不仅4G在降速,还没普及的5G,也降速13%

- 念头不通达是什么梗 念头不通达是什么意思

- 饿了么|集结|顺丰/京东/通达/极兔/德邦多家企业春节不打烊,如何落实?

- 京东|集结|顺丰/京东/通达/极兔/德邦多家企业春节不打烊,如何落实?

- 全新一代|零束科技与高通达成战略合作 携手打造全新智能车数字化体验

- 5g|实测数据出炉,5G网络诞生4G被降速?中国移动没想到落后了这么多

- 汇通达|全球十大电商排行榜:淘宝京东榜上有名,拼多多不知所踪

- 蒲公英|贝锐蒲公英与广州联通达成战略合作 共同构建5G创新应用生态