快递|攻防换位,顺丰、通达系加码东南亚快递市场( 二 )

二、百世成为通达系“下南洋”标杆,但竞争才刚开始2019年下半年,百世集团宣布进行战略调整,把国际化列为五大战略之一,并将东南亚市场作为其战略重心。

“国内的配方,熟悉的味道”。百世在国内吃瘪,到了东南亚,通过干线运输自营、末端派件加盟的模式,却混得风生水起。

加盟制快递模式,对于早期的东南亚快递市场可谓是“降维打击”。2021年中报显示,百世国际在东南亚地区包裹总量达3880万单,同比增长140.7%,其中泰国和越南的包裹量分别同比增长80%、195.5%。

基建方面,百世国际在东南亚拥有29个自营快递分拨中心、1300多个站点。今年8月,百世联合菜鸟开通中国与东南亚间的全链路跨境物流服务,据说实现像国内一样查看物流链路与时效。

中通的东南亚布局则以自营为主,目前主要集中在柬埔寨、越南、老挝、泰国等“一带一路周边国家”,对于东南亚腹地——印尼尚待开垦。

或许由于国内业务自顾不暇,其他通达系快递公司在东南亚市场的声浪,较上述三者而言小了不少。业务更多集中在干线运输,少有染指重资产、精细化运营的末端派送。

简而言之,对于“下南洋”的国内快递巨头而言,虽然成果可圈可点。

但更激烈的竞争,其实来自于东南亚本土快递公司。

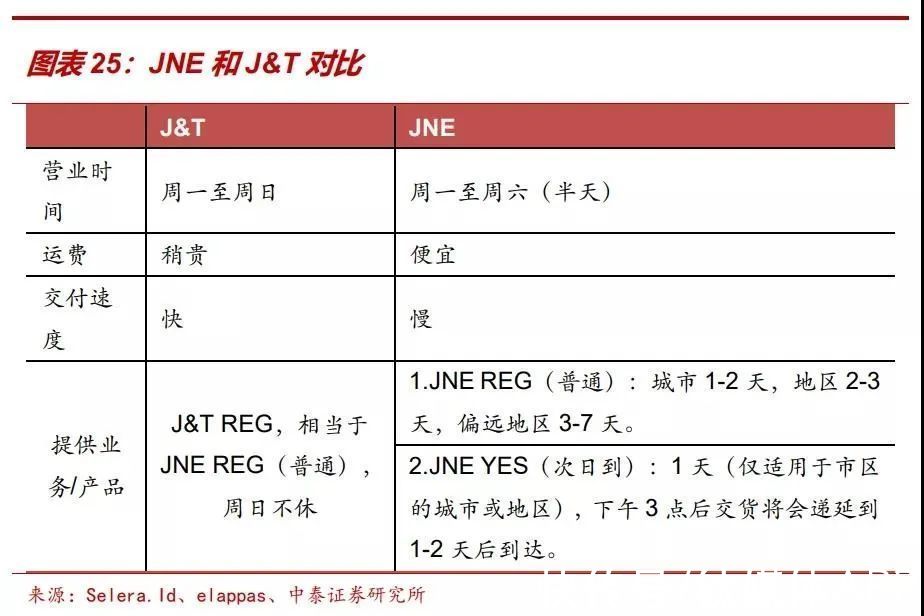

首先是创立于1990年的老玩家JNE。

据Top Brand Award数据显示,从市场、评价、意识三个维度加权评定,JNE获得2020年东南亚快递品牌指数头牌。

文章插图

(图源:Top Brand Award、中泰证券研究所)

在末端配送方面,JNE采用加盟模式,优势在于扩张迅速、总部运营成本较低。墨腾创投数据显示,JNE在印尼约有5000家快递网点。劣势和国内的情况类似,也很明显:加盟商往往希望以尽可能少的仓库,覆盖更多的范围、撬动更多的包裹。并且加盟商出于降低成本的考量,仓库通常远离市中心,配送员的效率大打折扣。JNE时效也不尽如人意,公司规定周日和节假日不处理包裹,代理商往往周六也休息。加上末端不设置配送点,由配送员从仓库直派。

因此,官方宣称的特快邮件隔日达、经济件2-3天很难实现。遇上周末、节假日,实际派送时效通常要翻一倍以上。

文章插图

其次是老对手,极兔速递。与国内走下沉市场、四处蹭网、被吐槽为“快递界拼多多”不同。极兔在东南亚市场定价偏高,交付速度也优于一众本土玩家。

早年间,颇有几分“东南亚顺丰”的韵味。

尤其是在主战场印尼,国内快递体系“标配”的配送点,在东南亚市场成为极兔的优势。不仅末端配送点几乎完全自营,在中心城市雅加达,8个行政区设置了34个配送点,密度堪比国内部分一、二线城市。

配送点自营的好处在于,不会被新玩家蹭网。相当于在“最后一公里”堵死国内快递巨头复制极兔在国内打法的可能性。

从某种程度而言,极兔颠覆了东南亚快递市场的生态。

三、谁将领跑东南亚快递市场?国内快递市场,实际上细分为两种业务时效件和电商件。

时效件通常运送票据、文件和高价值消费品,对于速度的要求也很高,通常需要动用航空运力,这也是其核心壁垒。因此,在国内通常快递公司手握时效件的定价权,也是其利润的重要来源。

电商件顾名思义,通常运送日常购买的电商物品。为服务直接买单的是电商卖家,只要不损坏包裹,相比服务优劣,卖家更关注价格高低。

更何况当前国内电商件的服务体验区别不大。因此,国内电商件天然地成为价格战的温床,快递公司不掌握定价权。

- 上门|快递上门的“蜀道难”

- 比重|国家邮政局:2021年全国快递业务量累计完成1083亿件

- 快递|美国UPS运输快递火车遭遇洗劫:铁路两旁洒满快递盒子

- 快递公司|“音尊达”的到来,让抖音电商补齐短板?

- 邮政|国家邮政局:2021年全国快递业务量累计完成1083亿件

- 顺丰速运|年收入1517亿!快递霸主击败京东,成为中国第一民营物流品牌

- 去年11月底|五菱e10专利图曝光,有望替代电动三轮车进军快递行业

- 二维码|快递单上二维码千万别扫,消保委实测:都是套路

- 快递服务|国家邮政局:2021年全国快递服务企业业务量同比增长29.9% 业务收入同比增长17.5%

- 快递员|京东001号快递员,与公司“共进退”,如今什么待遇?