外卖|靴子掉下,美团值得吗?( 二 )

外卖业务利润构成分为广告类收入和佣金收入两类,其中前者是近两年美团外卖营收的重要侧重点(货币化率图中可视),广告类收入成本低廉,利润率高,相对外卖送餐属于性价比极高的盈利模式。

以2021年Q2为例,外卖经营性盈利环比增加约13亿元,同期广告收入增加接近6亿元,广告类收入利润的增长很大程度上稀释了佣金率下调对损益表的冲击。

但此手段亦有明显的边际,如今外卖佣金货币化率大概在1.5%上下,且连续多个季度已经无根本性突破,设想一个餐饮店,要在美团完成外卖交易,需要承担12%左右的佣金和1.5%左右的营销成本,显然会压缩其餐饮总利润。

从市场经济角度入手,一个餐饮店,在考虑对外卖的态度时,大致出于以下考虑:1.低成本;2.高增长。简而言之,边际成本递减是餐饮店对模式选择的主要出发点。

但当下的总货币化率,我们认为对餐饮店可能已接近临界点,如若过分提高货币化率,仍然会削弱餐饮业的积极性,因此,虽然营销类收入可以软化或者缓和餐饮店对美团的对立态度,但若要彻底扭转是很难的,或者就要寄托于平台规模的增长之上,也就是说,平台当下是否还具有高成长性。

在此之前,我们评价平台的高成长性往往从交易规模入手,诚然这是一个比较简单直白的比较手段,但仍然不能使大多人信服,很容易产生以下疑问:如果一个平台用户规模持续增长,用户需求旺盛,且从快餐到正餐,餐饮店对成本的容忍尺度又是不同的。

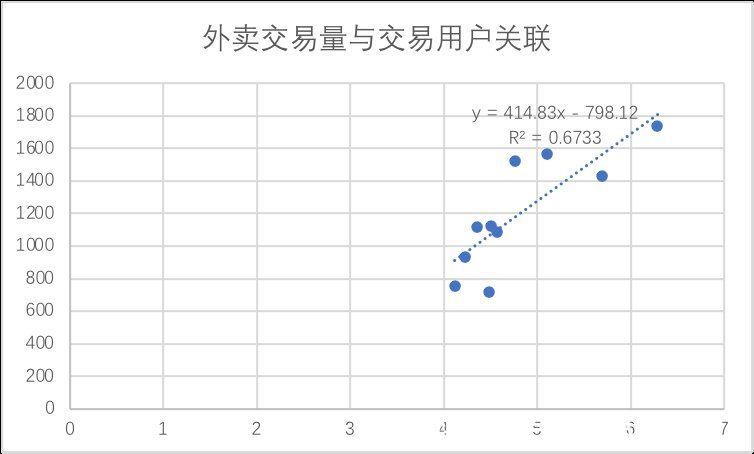

于是我们又以用户规模和外卖交易规模做如下相关性,见下图

文章插图

我们可以较为清楚看到,交易用户与交易规模之间有0.6733的关联性,关联性较强,且在上述拟合线中看到2021年Q2的点状分布恰在拟合线之上,其言外之意为:作为一个成熟产业的成熟平台,通过深挖用户潜力,将部分快餐需求迁移至正餐,提高客单价,可能会拉动总交易额,但对于大盘而言,最核心的指标仍然是用户规模。

文章插图

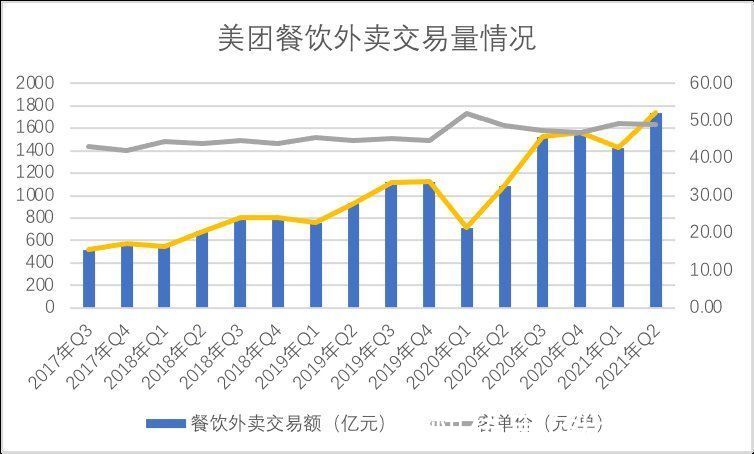

客单价折线图也可佐证上述观点,用户行为愈发成熟,客单价的提高已经相当之难,对用户行为的深挖远不如用户增长迫切。

在“二选一”范式下,用户增长很大程度上在于平台具有区别于竞品的服务,这成为竞争壁垒,而一旦藩篱被撤掉,美团就需要采用更市场化手段去提高获客效率。

文章插图

市场费用往往是消费类互联网竞争压力的晴雨表,在市占率稳步向上的2018年之后,美团市场费用与毛利率的比值就在下降通道,换言之,可以有比提高市场费用更好的获客手段,如同盟伙伴微信的渠道,如”二选一”等等,在2020年Q4之后,该指标又在上升通道中。

这固然可以解释为创新业务的成长需要更大的市场费用支持,但我们亦要将“二选一”和互联网行业群体的反垄断后的获客效率考虑进去,美团仍然有提高获客效率的需求和冲动。

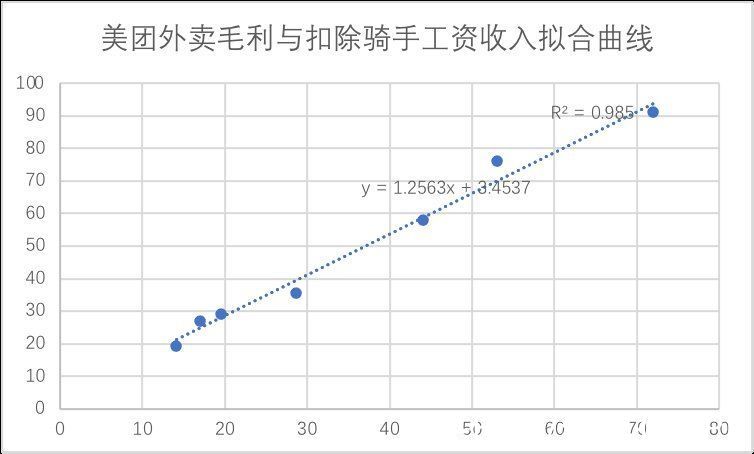

在对破除“二选一”结果分析之后,我们再看对骑手上社保对美团的盈利性的影响,从损益表上看,为骑手上社保之后意味着成本增加,看下图

文章插图

上述曲线显示,美团外卖毛利与扣除骑手工资收入之间有0.985的关联性,属于强关联性,也即:当外卖骑手成本增加之后,会对外卖毛利产生明显的负面效应。

从长期看,随着经济复苏,灵活用户需要与实体经济抢夺人力,劳动力的薪资谈判潜在能力也会是增加的。

- 任正非|假如美团外卖关闭了,对当今社会来说是利大于弊?还是弊大于利?

- 外卖小哥|外卖小哥的福音,以后送餐的时候再也不用频繁看手机了

- apache|如果美团外卖倒闭,对当今社会来说是利大于弊?还是弊大于利?

- 做饭|预制菜火了,外卖不香吗?

- 华为|覆盖全国10万骑手,外卖届又一黑科技上线!

- 如果美团外卖倒闭,对当今社会来说是利大于弊?还是弊大于利?

- 智能头盔|覆盖全国10万骑手,外卖届又一黑科技上线!

- 美团外卖智能头盔外观专利获授权

- 餐饮业|假如有一天美团外卖关门了,对餐饮业是利大于弊,还是弊大于利?

- 外卖小哥智能头盔长这样 美团外卖智能头盔外观专利获授权