netflix|爱奇艺逃亡港股

文章插图

编者按:本文来源创业邦专栏金角财经,作者迪迦奥特马,编辑白银,创业邦经授权转载。

传了一年,爱奇艺要去港股二次上市的计划,终于有了最新的进展。

据彭博社报道,爱奇艺计划最快今年底来港作第二上市,预期将集资至少5亿美元,目前公司已委聘里昂、美银及高盛为负责投行。

消息传到这一步,基本上是板上钉钉。

对于爱奇艺,这不是一个好的选择,但是唯一的选择。为了走出危机,救自己于水火,这个选择,不得不做。

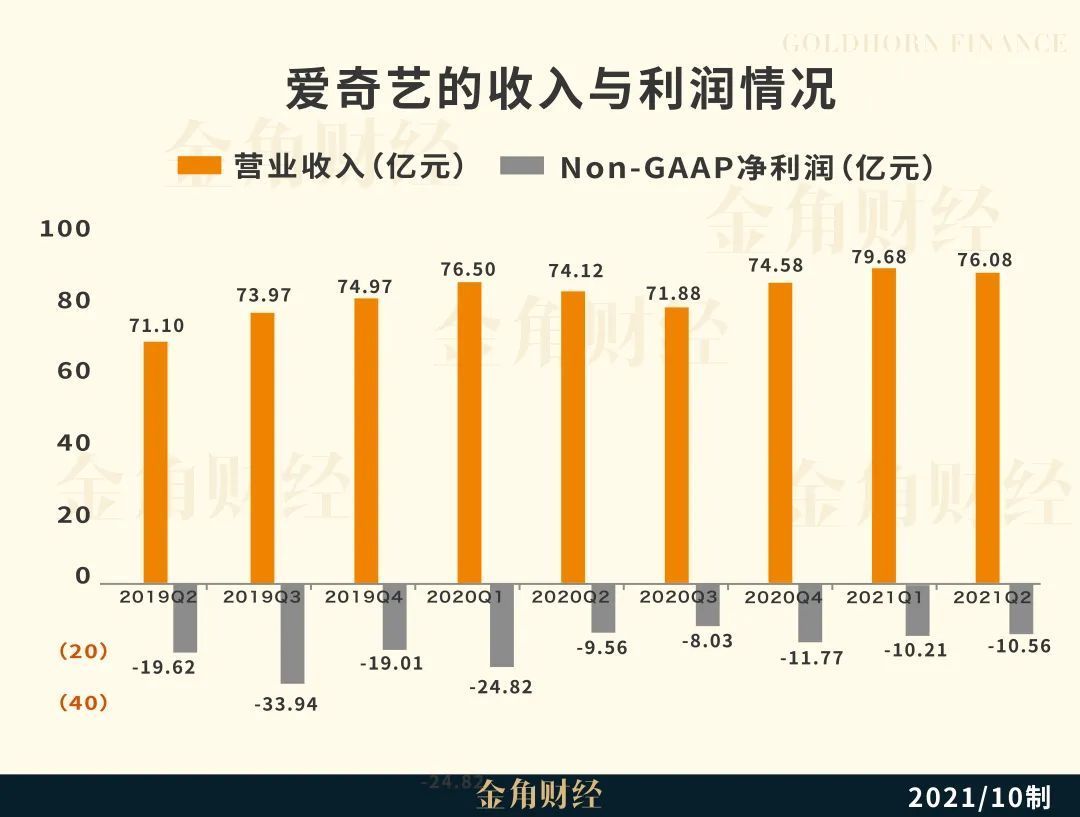

现金牛遭遇危机曾以一己之力推高影视剧价格的爱奇艺,这几年穷得有些举步维艰。

2018年3月在美上市后,爱奇艺始终处于亏损状态——2018年,爱奇艺总营收250亿元,净亏损91亿元;2019年,爱奇艺总营收290亿元,亏损93亿元;2020年,爱奇艺总营收达到297亿元,全年亏损60亿元。

而根据最新的财报,2021年第二季度的爱奇艺净亏损14亿元。

亏损一直在持续,营收增速也在不断滑坡。

2021年第一季度,爱奇艺总营收80亿元,同比增长4%;第二季度,爱奇艺总营收76亿元,同比增长3%。与之形成鲜明对比的是:在外部环境相似的2019年第一季度,爱奇艺的营收增速高达43%。

文章插图

显而易见,这样疲软无力的增长,根本挽救不了颓势。

也就是说,爱奇艺,已经搞不到钱了。

爱奇艺的两大营收顶梁柱,分别是会员收入和内容收入。最显眼的,是会员业务。

去年11月,爱奇艺进行了九年来的首次会员提价。提价后,会员规模从2019年的1.069亿下降至2020年年底的1.017亿,一下子减少了520万。

今年,爱奇艺在会员规模上的表现依然不容乐观。

在会员人数上,第一季度虽然上升到了1.043亿,增速微弱。与过去同一季度对比来看,2019年和2020年的会员增速分别为23%、22%,2021年只有17%。

文章插图

提价导致的阴影还未散去,更致命的是,爱奇艺的会员规模已经摸到了天花板。自从2019年会员规模突破一亿后,这项数据就没发生太大的变化。

人口红利已经被收割殆尽,会员业务已经丧失了增长空间。需要钱的爱奇艺,只能在内容上寻找出路。

作为另一大营收模块的内容服务,让本来就不宽裕的家庭雪上加霜。

爱奇艺这类长视频平台的内容投入主要有两块:一是版权引入,二是自制内容。这两大板块的投入,都没有换来理想的结果。

财报显示,今年一季度爱奇艺内容成本支出为54亿元,二季度内容成本支出为51亿元,占据至少67%的比例。

今年上半年内容支出加起来就有105亿元,而且还是在爱奇艺许可内容成本逐渐降低的情况下。

在版权引入上,爱奇艺的思路和Netflix有相似之处,后者同样在上线之初大手笔采买版权。

但爱奇艺面临的情况比Netflix更加艰难。Netflix在诞生初期,只有Hulu这一个旗鼓相当的对手,而爱奇艺自始至终面对着的都是更加残酷的巨头厮杀。

2020年12月,爱奇艺仅有3部网络电影票房进入前十。2021年1月、2月,爱奇艺均只有1部网络电影进入票房前十。

在剧集方面,作为一直以来的“播剧大户”,爱奇艺也逐渐落后,

艺恩数据显示,在播映热度靠前的10部剧中,腾讯视频播出8部,超过爱奇艺的6部;其中,爱奇艺独播的有《赘婿》、《流金岁月》2部,也低于腾讯视频的3部。

文章插图

- AMD|AMD预告新款Radeon Pro专业卡:第一次用上6nm工艺

- 爱奇艺|车澈的爱奇艺往事

- 显示器|年货节联合回馈,华硕显示器与雷孜推出超值创艺套装!

- 市值超 1.7 万亿的Netflix是如何做决策的?

- 英特尔|傲腾大师独门秘籍,十八般武艺助你“驯服”数据猛兽

- 艺术设计|女子拍艺术照被造谣“张爱玲奶奶” 网友吐槽行为低劣:微博CEO都表示费解

- 免费可商用字体!这个网站出品的第4款!电商、综艺使用率极高

- 工业互联网|回归内容的视频平台生存之战:谁能成为中国Netflix?

- 消研所周报|红杉中国控股WE11DONE;奈雪自主研发自动化制茶设备;bosie正式发布NFT数字艺术作品 | 自动化

- 中新财经1月15日电 (记者 谢艺观)近期|盲盒新规出台,泡泡玛特火速回应,网友:肯德基呢?