优酷|优爱腾走了多年弯路( 三 )

当我们讨论快手、B站乃至拼多多这样的平台时,“MAU站上2亿”了,这种表述更像是一种里程碑式的成就。

达成了之后,接下来就是要冲“3亿”、“5亿”、“10亿”的关口。

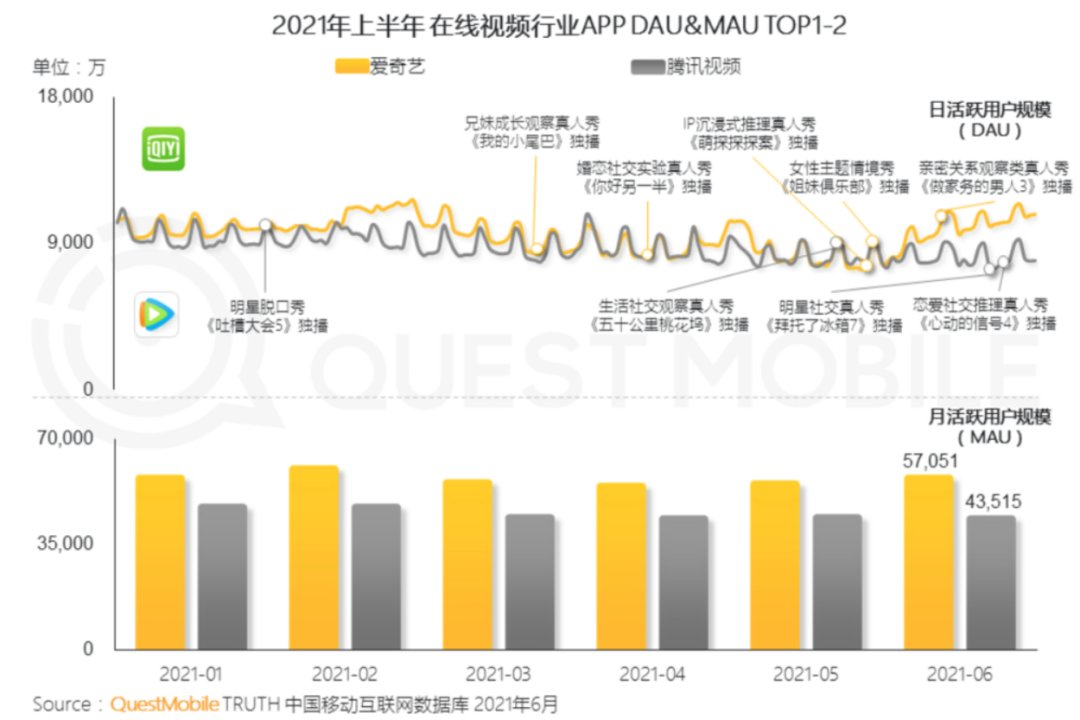

但对长视频平台而言,活跃用户数量大幅上涨又大幅回落的场景,屡见不鲜。

文章插图

比较典型的例子是2018年优酷与世界杯。

彼时,阿里史无前例地用了三天的时间通过了一个接近 16 亿的预算,“偷袭”了开价 10 亿的腾讯,火速与央视签订了一个框架协议锁定合作。

但据晚点报道,世界杯为优酷带来了超过3000万的纯内容用户,世界杯结束后,这波用户很快就流光了。

对此,业内人士悲观地认为:“钱是这场战争里的唯一壁垒,平台必须不断砸钱拿下头部内容才能维持用户的停留。”

但从另一个角度来看,对后发渠道方来说,这意味着头部平台的护城河并没有看上去那样深邃。

只要有一两个优质内容在手,那么跻身于市场并活下来也不是什么太大的难事。

一位爱奇艺的资深制片人曾在接受采访时谈到:“以前我们觉得电视台很无聊,但是现在发现自己也变成电视台了。”

言谈间似乎多有失落,但仔细想想,这或许是一句非常有洞见的结论。

一方面如前文所述,长视频平台本身并没有任何用户黏性,这便自然地将“内容”的权重提了上来。

但另一方面,由于内容行业的多变性,复杂性,偶然性,意外性,这也就决定了长视频平台不可能出现一家独大的情况。

文章插图

此前的稿件中我曾谈到,对长视频平台而言,最大的问题在于“渠道商和内容制造商”的二元定位,模糊拉扯。

可不管是哪一种身份定位,“互联网产品”的身份和“规模效应”的幻想,都必须立马丢弃掉才是。

无论是渠道商定位的电视台们,还是内容制造商的影视制片公司,都从来没有出现过任何“一家独大”的平台。

奈飞的崛起曾一度给了国内长视频平台以对标的希望,但时间来到2021年,海外的长视频平台战场也在以肉眼可见的速度变得激烈。

以刚刚结束的艾美奖为例,在奈飞的领跑下,Disney+、Apple TV+上位迅速,分别获得了14、10个奖项,HBO也保持着一如既往的竞争力,拿下了19个奖项。

此外,亚马逊花了84.5亿买下拥有《指环王》、《007》等IP的米高梅,还一口气为《指环王》五季剧集投资了10亿美元,要认真做起自己的视频网站——Prime Video Channels。

还有拥有《变形金刚》《星际迷航》等IP的派拉蒙,以及拥有《饥饿游戏》《敢死队》等IP的Starz,都在涌进流媒体这一赛道。

如果说国内消费者充三个会员已经非常头疼的话,那么在美国,平均一个消费者至少要充4.7个会员。

仔细看看这些长视频平台,我们不难发现,除了奈飞、苹果、亚马逊之外,其余几乎所有的竞争者都来自于传统的好莱坞影视公司。

再仔细看看并购来源和人员构成,那么包括奈飞在内的互联网公司们,其内容团队几乎清一色都来自于好莱坞那八家影业巨头。

文章插图

它们没有达成渠道的垄断,也没有构成所谓的“规模效应”,但这并不妨碍其高涨的市值。

截至发稿,奈飞的市值在2824.14亿美元,迪士尼的市值在3256亿美元,AT&T;也有将近两千亿美金的市值。

过去很长一段时间,整个国内长视频平台都有一种“等风来”的心态。

比如一位优酷的中层员工就曾对媒体表示:“优酷现在更多在卡位,等有一天卡到爱奇艺的钱和故事都讲不下去了,自然就变成老二了。”

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 百度|马化腾的一句话,腾讯市值一小时暴涨1400亿港币,马云格局还是小了

- 腾讯研究院|构建美好数字社会,腾讯2022科技向善创新周成功举办

- iPhoneSE|iPhone SE3发布在即,亿万果粉们即将沸腾起来!

- 腾讯|投出公司的总市值顶两个科创板,腾讯在给哪些企业当“后台”?

- 腾讯|前腾讯员工爆料:鹅厂的末位淘汰制让人心理崩溃!

- 腾龙镜头|腾龙的对焦要快一点,而且送镜头支架,适马的话要额外购买

- 芯片|腾讯立功了,国产芯片迎来好消息,重要程度不亚于华为鸿蒙

- 马化腾|从不大放厥词,马化腾:腾讯随时被替换

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代