文章图片

“从2016年12月上市以后 , 我们历过艰苦的探索 , 也曾经‘冒进’过……但在踩了很多坑以后 , 我们的战略更加清晰 。 ”

今年上半年 , 美图创始人兼首席执行官吴欣鸿在接受媒体专访时 , 豁达地将美图变革成功的原因总结为曾经踩过足够多的坑 。 这些踩坑经历广为人知 , 比如手机、电商、社交 。

站在当前的时间节点上 , 美图的确出现了业务的显著变化:上半年营收中 , VIP订阅业务营收超越在线广告 , 成为美图第一大收入来源 。 不过与之对应的是 , 在线广告业务由于互联网广告的疲软 , 同比下滑 。 但这一趋势是否延续 , 仍然有待商榷 。

回顾美图秀秀诞生时两个月用户数破百万的迅猛高光 , 其后的数次转型多少有些声名不显 。 尤其是在扎进SaaS赛道后 , 美图越发沾染产业互联网的低调特性 。 尽管财报中描绘出的SaaS既有基石又有前景 , 但增长故事要让人信服 , 只有靠时间 。 港股依然在熊市中“躺平” , 对美图及其投资者来说 , 时间还挺富裕 。

踩坑归来 , 美图还能“秀”吗?

收入结构显著变化 , VIP订阅和SaaS强势崛起

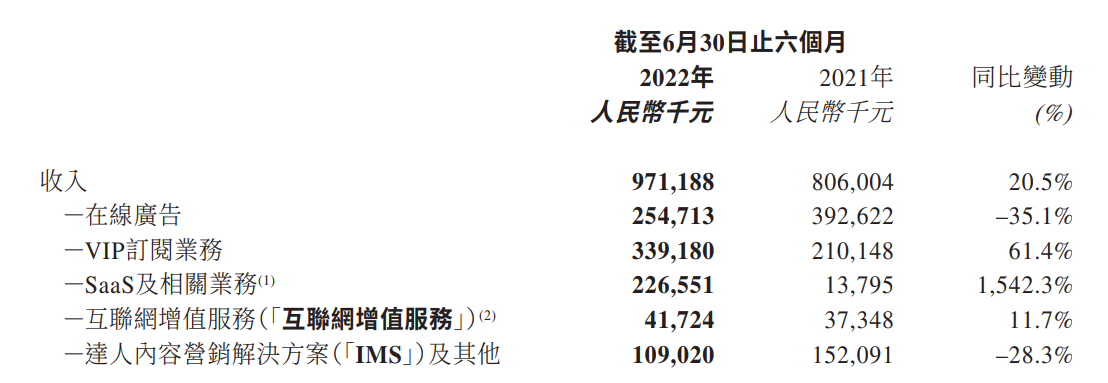

8月31日 , 美图发布2022年中报 , 上半年营收达9.712亿元 , 同比增长20.5% , 经调整净利润同比增长7.9%至3598.8万元 。

本期财报中 , 美图的收入来自五大板块 。 排除掉占比较小的互联网增值服务和已经不再符合战略目标的IMS业务 , 重点只在三部分:在线广告、VIP订阅、SaaS及相关业务 。 三者分别以2.5亿元、3.4亿元、2.3亿元的收入 , 总计占收入84.5%的比例 。 美图 , 早已不是大众印象中的那个美图秀秀 。

具体到每一项业务的增长情况 , 美图既展示出对互联网行业大势的跟随 , 同时也在巩固来之不易的转型成果 。

2022年上半年 , 美图在线广告收入较去年同期的3.9亿元下滑35.1% 。 其原因是互联网广告市场总体规模略有下滑 , 但各平台对广告主的争夺力度在上升 。 Quest Mobile《2022互联网广告市场半年大报告》测算称 , 上半年互联网广告市场规模约2903.6亿元 , 同比下滑2.3% 。 Q2 , 腾讯广告收入同比下降18% , 百度广告收入同比下降10% , 美图只是其中一员 。

Quest Mobile预测下半年互联网广告将出现周期性反弹 , 美图的在线广告收入能否企稳 , 依然要看大盘 。 不过 , 相较于过去几个季度的数据 , 广告市场已经是近两年的谷底 , 怎么走都是上坡路 。

比起广告 , 美图的转型成果也在业绩变化中得以体现 。 美图在线广告业务的收入下滑被VIP订阅和SaaS及相关业务的增长尽数抵消 , 而且业务结构也就此改变 。 此前占比最大的在线广告目前退居第二 , VIP订阅业务收入同比增长61.4%跃升第一 , 成为最大的收入来源 , SaaS及相关业务则位列第三——后者如无意外 , 将在三季度超越在线广告业务的份额 。

也就是说 , 即使互联网广告保持在稳定的收入水平 , 美图也很可能在几个季度后彻底成为一家以订阅收入为主要收入来源的公司 。 只是一部分订阅者是C端用户 , 另一部分是B端的SaaS用户 。 这显然和广告市场的单一性形成了风险对冲 , 有限的多元化是最好的风险抵抗器 。

就C端而言 , 美图秀秀的地位不必多说 。 作为长期盘踞在iOS和安卓各大应用市场榜单前列的应用 , 美图秀秀至今依然是美图的用户来源生力军 , 也是营收主阵地 。 不过 , 美图秀秀在加入大量素材、模板后 , 功能更加多元化 , 涉及物料制作、海报设计、媒体应用等 。 美图顺势推出更多VIP功能 , 对B端的小型客户吸引力有一定增强 。 而这部分用户功能对应的价格更高 , 他们的付费能力和意愿拉高了美图VIP订阅的ARPPU 。

- 智能手机|不给安卓机会 iPhone 14今年备货近1亿部:台积电营收涨疯了

- 营收|合合信息IPO坎坷:营收依赖C端APP 数据安全暗藏隐患

- 营收|华为被反超!中国第一大民企“诞生”,今年营收或将突破1万亿

- 京东|2022中国民营企业500强榜单公布:京东营收近万亿夺冠、华为第五

- A股申购 | 捷邦科技(301326.SZ)开启申购 公司为精密功能件和结构件生产服务商

- 手环|华为被反超!中国第一大民企“诞生”,今年营收或将突破1万亿

- 本文转自:胶东在线9月2日|“融通创新 互促共进”第六届航空航天结构及标材研讨会顺利召开

- |“β波纹片”蛋白质结构终获证实

- 散热|ROG 6天玑至尊版入网“证件照”亮相:机械开盖散热结构瞩目

- |依旧强势?苹果一年净利润6506亿,华为一年营收仅为6368亿