文章图片

8月30日 , 百度发布了2022年第二季度财报 。 财报显示 , 第二季度 , 百度实现营收296.47亿元;归属百度的净利润(非美国通用会计准则 Non-GAAP)达到55.41亿元 , 同比增长3% , 环比增长43% 。

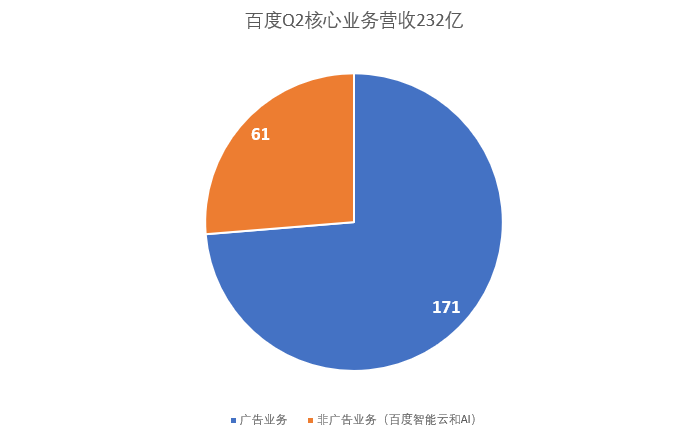

百度的主要业务可以分为三块 , 分别是广告营销、百度智能云以及无人驾驶 , 这也被称为百度的第一、第二、第三增长曲线 。 据财报分析 , 百度核心业务营收达232亿元(约合34.6亿美元) 。 其中 , 受通胀上升、疫情复燃等宏观经济因素影响 , 广告业务营收为171亿元(约合25.5亿美元) , 同比下滑 。

可见 , 其第一增长曲线依旧呈现持续承压的状态 。 不过 , 随着六、七月份疫情影响逐步降低 , 广告营收开始恢复 , 广告业务正在触底反弹 。

此外 , 非广告业务表现亮眼 。 百度智能云和AI业务二季度营收61亿元(约合9.06亿美元)、同比增长22%的业绩 , 意味着百度第二、第三增长曲线正在逐步发力 , 呈现出高速增长的态势 。 百度创始人、董事长兼CEO李彦宏在9月1日的人工智能大会上发表演讲时表示 , 百度新增长曲线的建立得益于过去10年间 , 百度在技术研发上所保持的巨大而持续的投入 。

鉴于百度二季度业绩的超预期表现以及百度三条增长曲线均在上扬 , 在财报发布之后 , 瑞信、高盛、摩根大通等华尔街投行纷纷发布关于百度的研报 , 上调百度的目标价 , 并维持“增持”“买入”评级 。

基本盘稳固 , 非广告业务持续增长

“基本盘稳固 , 非广告业务持续增长”可以很好概括总结百度2022年第二季度财报 。

首先 , 百度广告业务的下滑 , 是整体经济环境影响导致的结果 , 非百度所能控制 。 广告业务一直是百度的基本盘 , 基本盘产生丰沛现金流 , 滋养第二、第三增长曲线 , 这是百度十余年来的重大战略 。

因此 , 基本盘的稳定十分重要 。 而基本盘的稳定不仅看收入 , 还要看具体的数据指标 。 在基本盘业务方面 , 以广告业务为主体的百度移动生态表现依旧稳健 。 今年6月 , 百度App的MAU(月活跃用户)达到6.28亿 , 同比增长8% 。 日登录用户达到84% 。

高通研报指出 , 百度通过相对有弹性的广告业务实现盈利增长的路径 , 是值得被看好的 。 为此 , 高盛将百度目标价上调至212美元 , 维持“买入”评级 , 和8月31日百度收盘价145.071美元相比 , 还有31%的上涨空间 。

其次 , 百度智能云和无人驾驶已经开始进入收获期 , 成为新的增长力量 。

第二季度 , 百度智能云营收继续维持快速增长势头 , 同比增长31% , 环比增长10% , 同期营收占比提升至18% , 并连续6次位列AI云提供商的第一名 。瑞信研报预测 , 在关键行业的早期增长曲线中 , 百度智能云将维持高于行业的势头 。 该行指出 , 在过去三年中 , 百度智能云实现了高于行业2.4倍的增长 , 今年一季度收入更是同比增长45% , 是行业水平的2倍多 。

目前 , 百度智能云在工业互联网、农业、交通、水务、智慧城市、文旅等行业领域表现突出 。 据赛文研究院发布的行业报告 , 百度智能交通的市场订单获国内第一 。 截至第二季度末 , 百度ACE智能交通服务1000万元以上订单金额的城市已达51座 。

自动驾驶方面 , “萝卜快跑”第二季度订单量已达28.7万单 , 同比增长了近500% , 并于7月20日累计总订单量达到100万单 , 稳坐全球最大自动驾驶出行服务提供商 。 同时 , 百度8月初在重庆和武汉两地开启全无人商业运营 , 成为国内第一家、也是目前唯一一家在开放道路上向公众提供全无人自动驾驶出行服务的公司 。

- 传腾讯将减持 1000 亿元股票投资;小米推烹饪机器人,能做数百道菜;《武林外传》官宣「恢复营业」 | 极客早知道

- |扫地机器人:努力从“能用”变“好用”

- 本文转自:界面新闻记者 | 匡达9月1日|「图集」调酒机器人、氢燃料电池车:绿色创新科技亮相北京服贸会

- 机器人|除草机器人机器视觉关键技术综述与基准(1)

- 本文转自:人民日报城区作为城市的主要组成部分|百度智能云 助力云南官渡打造智慧城市新标杆

- 裁员|订单破百万!李彦宏:全球最大自动驾驶服务商还是百度

- 沉浸场景元宇宙 精细服务机器人

- 【玖越机器人】AGV——21世纪新时代的终结者

- 机器人|印度:禁止华为印度公司CEO回国

- 象棋AI机器人了解一下:让你从轻松取胜到“耻辱”认输