云计算|运营商集体崛起背后:直面公有云市场激烈竞争 持续加码资源优势

当前,云计算作为“新基建”的底座,得到了政府部门的高度重视。近年来,全国各地陆续发布政策文件,大力支持企业上云。数据显示,2020年,我国公有云市场规模达到990.6亿元,同比增长43.7%,预计到2023年,公有云市场规模可达2307.4亿元。由此可见,我国公有云市场正步入发展快车道。

虽然发展空间巨大,但我国公有云行业巨头环伺,马太效应凸显。在此背景下,三大运营商不断加码资源优势,构建强大竞争壁垒,以产品驱动为核心,终在云计算市场取得一席之地。

文章插图

突出重围 云计算国家队交出优异答卷

放在前几年,运营商做“云”往往是不被看好的,强大如世界第一、第二大的运营商AT&T、Verizon在2017年先后因实力落后于对手而败走麦城,这一结果几乎是宣告了传统通信运营商并不能适应云计算技术和云业务市场的竞争,体面退出貌似已成大势所趋。然而,几乎是同一时期,国内的三大运营商却向“反方向”迈出了一大步。

【 云计算|运营商集体崛起背后:直面公有云市场激烈竞争 持续加码资源优势】中国移动2019年下半年启动云改,明确移动云业务目标:三年市场份额进入国内云计算服务商第一阵营。今年是移动云进入第一阵营的决战之年,其在市场规模、产品能力、资源布局和服务能力等方面高速发展,品牌价值全面提升。目前移动云已经全面完成“N+31+X”的资源池布局,中心节点覆盖13省份16节点,边缘节点超300个,自研IaaS、PaaS、SaaS产品超210款,引入合作SaaS产品超2500款。

根据财报显示,2021年上半年移动云收入达到人民币97亿元,同比增长118.1%,超过2020年全年收入,公有云收入份额进入业界前十行列。

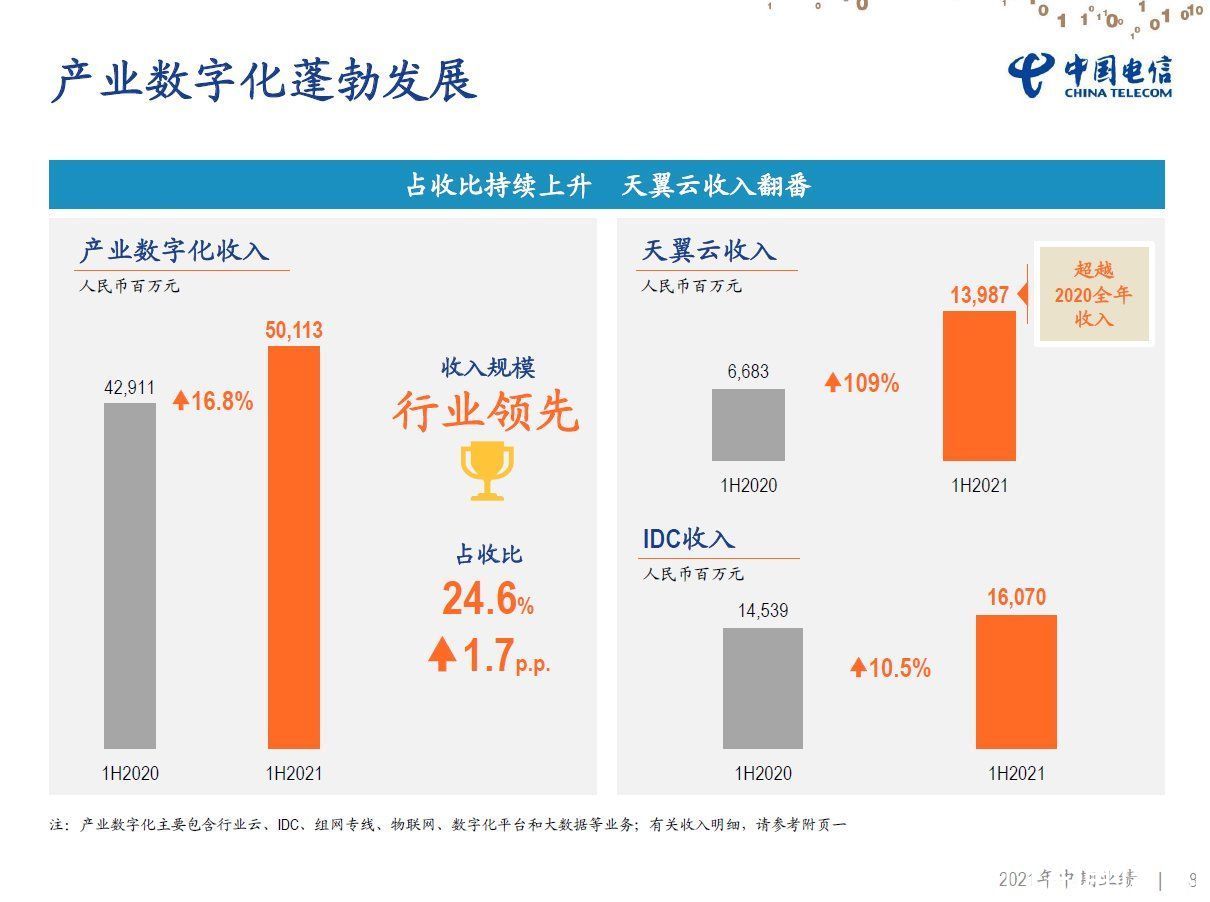

最早在云计算市场崭露头角的天翼云更是坐稳了头把交椅。在2021年上半年的收入达到了人民币140亿元,同比增幅109.3%,超过2020年全年总收入。

文章插图

2021年,天翼云优势全方位强化,尤其是在大型国企云、医疗云、教育云等政务云市场方面差异化优势显著。据IDC发布的最新报告显示,天翼云位居国内公有云IaaS份额第一阵营,增速显著,稳居政务(公有云)市场第一。目前,天翼云已在全国范围内承建了16个省级政务云平台,覆盖了130个地市,打造了1000余个智慧城市项目。

在具体实践中,天翼云已经为雄安新区、招商局集团、中储粮以及中国邮政储蓄银行等国企央企提供云服务。天翼云支持邮储银行打造全栈金融云,基于OpenStack体系架构的基础设施云平台系统,并承载邮储银行核心交易系统,支持邮储银行实现每分钟百万级交易。目前,邮储银行已经基于天翼云实现了全栈标准化云平台建设和安全运行,保证用户后续资源与业务平稳扩展,整体云上交易量超过全行交易量的80%。

相比前两家,中国联通的沃云稍显低调,但在上半年收入也提升了54.1%,达到人民币76.9亿元。据了解,联通云是数字化转型和融合创新的底座,聚焦安全可信、云网一体、专属定制、多云协同,为客户提供包括云资源、云平台、云服务、云集成、云互联、云安全等一体化融合创新解决方案;联通云聚合基于虚拟化、云原生双栈的IaaS底座。

在公有云方面,联通云面向中型企业及小微企业,深化战投合作,做好“云+网+X”产品组合营销;在私有云方面,联通云整合资源重点打造能力贯通的PaaS ,以信创云和多云管理能力为政企客户提供安全可信的私有云服务;在行业云方面,联通云布局全国骨干云池,聚合大数据、AI等创新能力,聚焦政务、医疗、教育、工业重点行业拓展。

- 搜索引擎|淘宝运营系统出台春节打烊功能,淘宝运营商家该如何选择?

- 运营商|5G套餐“出冷门”?人民日报“看不过”发文批评,运营商该反思了

- 运营商|手机六连靓号被运营商回收,拒绝补贴20万,运营商:浪费资源

- 运营商|感觉在运营商企业越来越不好混,“一辞”能“万事了之”吗?

- 政企|AWS、阿里云、Azure 云计算三巨头的“混战”

- 百度|云计算将成智能汽车风口还是陷阱? BATH为何相继押注

- 中小企业|海纳百川,顺势而为!鹏博士副总裁李炜解读云计算战略2.0

- iPhoneSE|国产高端手机为什么集体不行?

- 电信|电信宽带运营商威胁断网撤宽带

- 运营商|印度三大运营商呼吁:大幅降低5G频谱拍卖底价